1、

新增子公司注入活力,营收和利润大幅增长

上半年公司实现营收18.28亿元,同比增长79.8%,实现归母净利润4915万元,同比增长71.19%,业绩大幅增长主要是因为芯讯通和龙尚科技纳入合并报表,以及综合通信服务收入增长明显。龙尚科技和芯讯通分别于2017年11月和2018年3月开始并入合并报表,今年上半年分别贡献了3.30亿元和2.85亿元的收入,另外由于公司对日海通服进行了管理调整和资源整合,上半年综合通信服务收入增长了38.47%。净利润的增长一是因为芯讯通和龙尚科技带来的盈利,龙尚科技和芯讯通的净利润分别为2133万元和2014万元;二是公司布局“云+端”,提供行业应用解决方案一体化服务,盈利能力提升;三是公司通信设备和综合通信服务业务的市场竞争力进一步提高。

1、

上半年营业收入小幅增长

公司公告2018年上半年营业收入15.49亿元,较上年同期11.93亿元,同比增长29.77%,主要是电力行业在相关资产剥离前签订的部分大额合同,在本期确认收入所致。

公司营业利润同比减少18.47%、归属于母公司所有者的净利润1.07亿元,同比减少31.15%,主要原因是一方面公司持续拓展富媒体通信、视频云、物联云等新产品开发和老产品升级迭代带来的研发投入提升;其次,去年同期净利润中有7,378.16万元来自于处置子公司产生的收益;另外,公司本期移动信息即时通讯服务毛利率同比下降,主要因市场竞争激烈销售单价降低所致。

2、现金流量表现良好,综合毛利率略有下降

公司上半年经营活动产生的现金流量净额为18,301.59万元,同比增加2,383.21%,主要是本期经营活动产生的现金流出减少所致。充沛的现金流量有利于公司进一步从双主业发展逐步转向移动互联网业务,聚焦打造中国乃至全球领先的大型云通信平台的移动互联网业务的单主业发

展。

随着公司所处短信市场需求的增长,且集中度处于上升时期,市场价格竞争激烈,使得公司的综合毛利率略有下降。上半年公司毛利率为24.60%,同比下降5.70%。为持续提升市场竞争力,公司将一方面巩固和增强原有企业SMS业务横向拓展与技术提升,提升用户宽度和流量规模,另外一方面加大当前网络环境和面向5G技术的富媒体通信、视频、物联网等云通信平台新产品研发及市场推广,并通过老产品的技术升级,增加产品的附加值和应用场景,从而提高云通信服务的整体质量和附加值等方式来稳定产品的利润水平。同时,公司将在成本端和销售端广泛采用新技术和新模式,严控费用,进一步降低公司产品成本和运营成本,提升公司产品的盈利能力。

3、短信发送量快速增长,看好公司未来发展潜力

公司主业正由重组后的双主业发展逐步转向移动互联网业务,聚焦打造中国乃至全球领先的大型云通信平台的移动互联网业务的单主业发展。目前,移动信息及时通信业务占比已经过半,未来云通讯业务将成为公司最主要的发展动力。公司不断拓展市场,加速转型。上半年公司主营业务移动信息即时通讯服务收入同比增长9.83%,移动信息发送量同比增长19%。

公司预计今年1-9月份归母净利润为1.6~1.85亿元,较去年同期变动幅度为-24.31%~-12.49%。公司在巩固原有企业短信平台的同时,加大面向5G技术的富媒体通信、视频、物联网等云通信平台新产品的研发投入和市场推广力度,导致期间技术研发以及创新业务拓展的费用大幅上升,同时企业短信业务总量较去年同期仍会保持持续上升,但单价略有下降,预计总体毛利率有一定的下滑,另外新业务上半年逐步投入商用后业务量会比去年同期有较大增速。三季度预测未考虑潜在可能产生的投资收益,若以扣非后净利润口径计算,本期数比上年同期预计增长32-53%。

4、投资建议:维持“强烈推荐-A”。

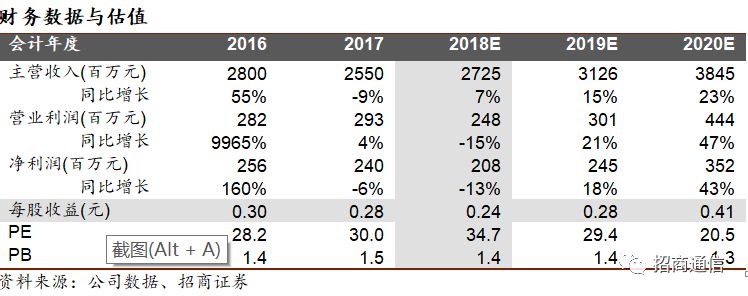

我们看好公司在企业短信领域拥有龙头优势,且在智能流量、视频云、物联网、以及富媒体等领域广泛布局,开拓新的盈利增长点。作为当前主要收入来源的企业短信业务属于不可替代的刚性需求,行业集中度正在加速。视频、物联网和智能流量等新业务已具备较好的发展态势,增持、回购、以及激励计划也彰显了管理层对公司业务发展与未来增长的良好预期。公司凭借企业短信领域拥有的龙头优势,计划参照云通信巨头Twilio发展路径,转型升级为领先的云通信服务商,积极开拓新的盈利增长点。若不考虑剥离传统荣信资产获得的投资收益,并结合激励计划所产生的摊销费用,预计公司2018-2020年净利润分别为2.08亿元、2.45亿元和3.52亿元,对应PE分别34.7倍、29.4倍和20.5倍,。

风险提示:企业短信业务利润率承压,视频、物联、智能流量等新业务拓展不达预期。