疫情冲击消退,三季度中资美元债融资回暖,收益向疫情前水平回归,但人民币汇率再添波澜

。

从一级市场看

,三季度中资美元债新发规模维持高位,发行规模约654.1亿美元,较去年同期大幅增长31.2%,疫情对中资美元债一级市场发行的影响已基本消退。受益于融资成本的降低,银行业新发放量明显。

从二级市场看

,中资美元债市场企暖回升,投资级债券板块,今年3月至4月中资美元债收益率与美国企业债收益率的“V型”利差已经抹平,随着市场情绪的逐渐缓和,两者差值已恢复至疫情前水平;高收益债券在疫情后的反弹力度强于投资级,9月末债券收益率依旧高于年初约81.1bps,仍有下行空间。而近期人民币汇率加速升值则降低了以人民币计价的中资美元债投资收益。

趋势性机会不再,当前中资美元债投资更需精耕细作

。随着疫情冲击后恢复性行情结束,中资美元债难以再现全面的趋势性机会。

首先

,虽然全球疫情依然在快速蔓延,但由于对疫情适应度的提升,以及对疫苗推出的预期,全球经济处于恢复过程中,预期不断改善,

这推动长端利率水平持续提升

。

其次

,从国内来看,内需回升速度最快的时候已经过去,目前回升速度在边际放缓,而国内宏观政策也开始调整,在房地产等部分领域开始有信用风险爆发,因而

内需改善带来中资美元债信用风险全面下降的时期已经过去,未来需要警惕个别行业的信用暴露。再次,美元走弱背景下,人民币汇率升值趋势已经形成

。虽然人民币汇率升值节奏并不确定,期间会受到中美利差等多种因素影响,但总的升值趋势依然会降低以人民币计价的中资美元债收益率。

行业信用风险上升的地产行业中资美元债依然有部分主体有投资机会

。总体来看,万科地产、保利地产、碧桂园等财务稳健的房地产企业,海外存量债票面利率较小,融资成本较低,境外债券与境内债相比已无利差优势;佳源国际控股、华夏幸福、中国恒大、融创中国等企业尽管境内外债券利差较大,有一定挖掘空间,但企业自身杠杆水平较高,后续偿债压力重;

正荣地产、中骏集团控股、融

信中国

美元债收益率较境内债有优势,企业财务资质及日常经营良好,且二季度以来收益率波动较小,在近期趋势尚不明朗时期具有较好的投资价值。

城投债方面

,我国境内城投债今年4月以来信用利差持续下行,境内外债券利差收窄,

建议关注仍存跨境利差的国家级园区平台以及区域经济存在边际改善的市级平台,谨慎下沉。产业债方面

,银行、互联网媒体行业债券成交活跃,受市场关注,但超额收益有限。

风险提示:

海外疫情再度反弹;美国经济政策的不确定性;中美贸易摩擦加剧

。

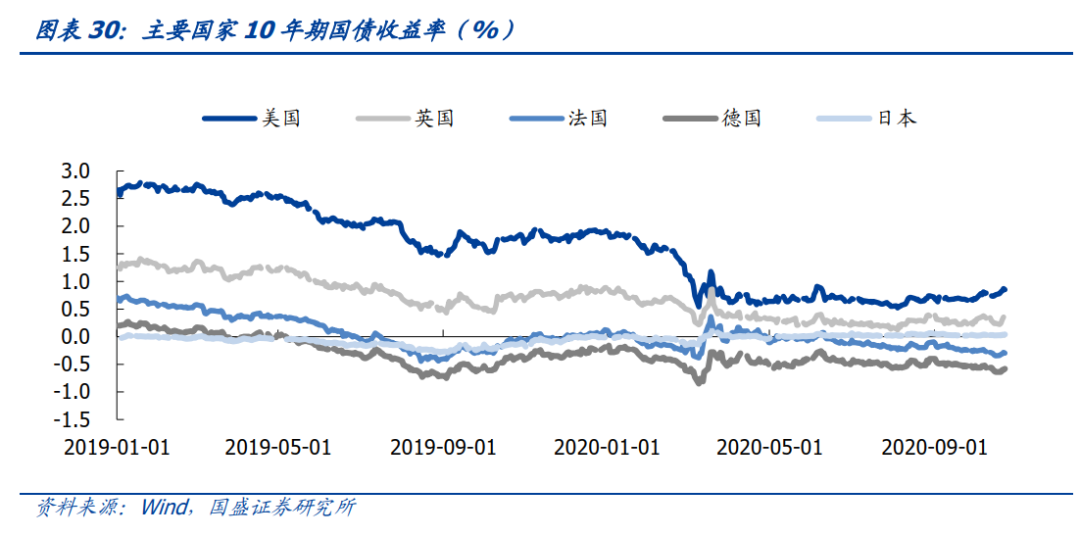

1.1 基准利率:美国国债收益率整体低位震荡,长端利率小幅上行

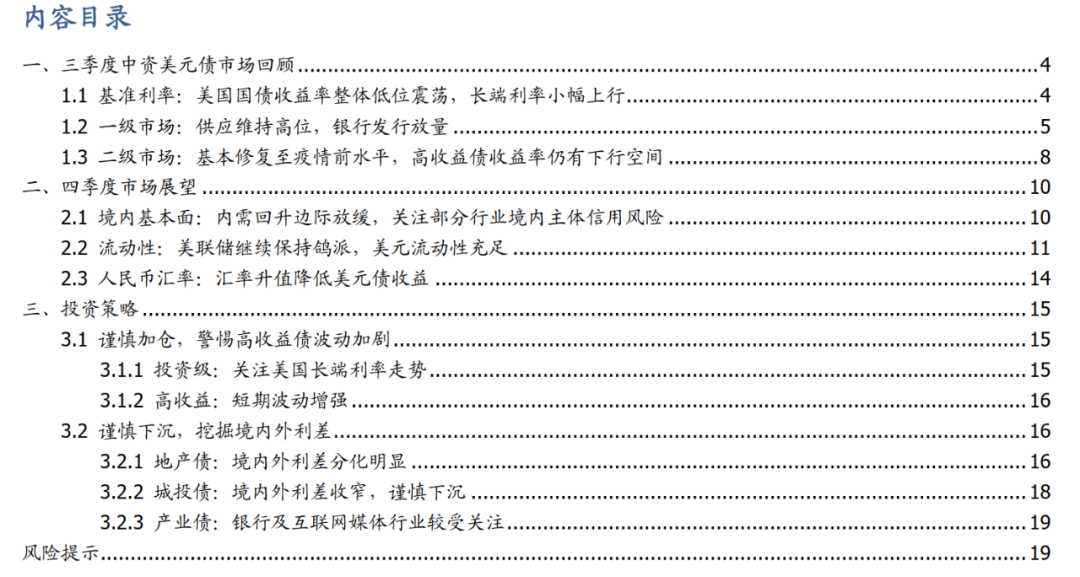

美国国债收益率自3月大幅下跌以来,随后总体呈现震荡态势。截至三季度末,美国1年期、10年期国债收益率分别为0.12%、0.69%,与6月末基本持平,较年初分别下跌144bps、119bps。随着美国大选临近,叠加海外疫情出现反复,美国财政刺激政策尚未明确,一系列不确定因素预计将使得美国国债收益率短期内仍维持波动。

美国通胀出现回升,推动长端利率有所上涨。据10月1日公布的通胀数据显示,美国8月PCE、核心PCE同比分别达1.38%、1.59%,较上月增加约0.25个百分点和0.01个百分点,美国通胀出现上行。通胀预期带动美国长端利率小幅上升,截至10月9日,美国10年期、30年期国债收益率分别为0.79%、1.58%,较二季度末上涨0.13个百分点和0.17个百分点。

中美利差走阔

。随着国内疫情基本得到控制,中国经济逐渐复苏,长端利率持续上行。截至9月末,10年期中债国债到期收益率达3.15%,较一季度末上涨55.83bps。美联储3月以来密集出台货币宽松政策,使得美国国债利率大幅下降至历史较低水平,且随后维持低位震荡。截至三季度末,美国10年期国债收益率为0.69%,中美10年期国债收益率利差达245.82bps,显著高于去年104.12bps的均值,为近五年来历史较高水平。中美利差扩大意味着美元相对于人民币融资成本的降低,有助于引导市场增持美元负债,刺激中资企业海外发行意愿。

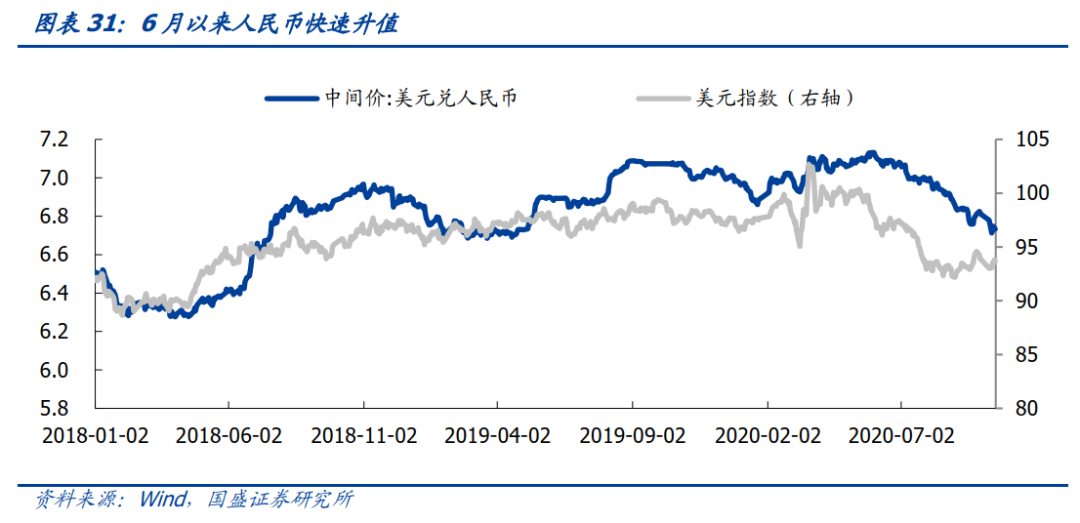

人民币汇率大幅升值

。今年三季度,人民币汇率持续走强,美元兑人民币中间价由7月初的7.07快速降至9月末的6.81,且10月份人民币依旧保持升值趋势。截至10月23日,人民币自二季度末以来已升值超过5%。在人民币升值预期下,企业以人民币计价的美元负债成本降低,同样将促进企业加大境外融资。

1.2 一级市场:供应维持高位,银行发行放量

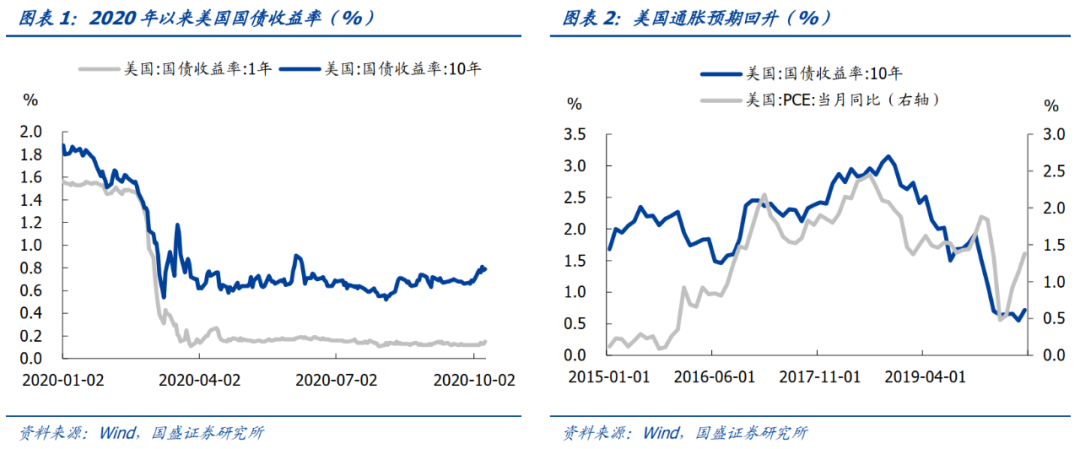

三季度中资美元债新发规模维持高位,远超去年同期水平,疫情对中资美元债一级市场发行的影响已基本消退。今年第三季度,中资美元债一级市场总计发行规模约654.1亿美元,较去年同期大幅增长31.2%,其中8月当月同比增幅高达134.4%。今年1月-9月,中资美元债累计发行约1621.5亿美元,受疫情影响,较去年同比小幅下跌3.9%;发行债券数量共473只,较去年同比小幅下跌2.1%。从净融资额来看,三季度净融资额逐月稳步提升,9月单月净融资额达199.6亿美元,为年内最高规模,同比增长112.7%,远超过疫情前水平。7月-9月净融资额总计约386.3亿美元,较上年同期相比增加45.5%,三季度净融资规模增幅明显。总体看,中资美元债一级市场在疫情后快速修复,发行规模显著提升。

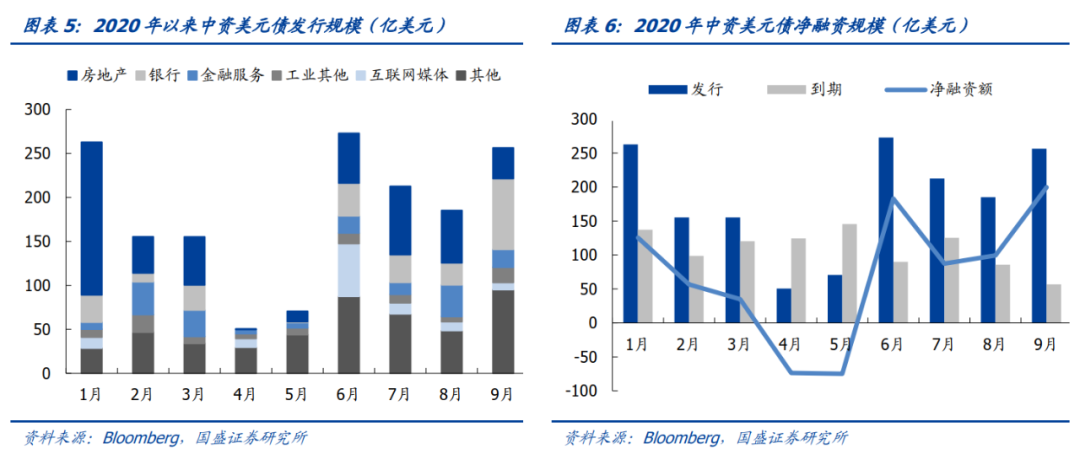

分行业来看,房地产行业受政府调控政策影响中资美元债发行整体有所收缩

。今年三季度,中资美元债房地产行业发行规模总计约172.3亿元,占一级市场发行总量的26.3%,发行金额较上年同期增长13.8%。今年8月,央行、住建部座谈会提出房地产融资“三条红线”,严控地产企业有息债务规模,且于9月1日起在12家房企试点实施。9月单月中资美元债地产债发行明显收缩,新发规模约35.0亿美元,较8月环比大幅下降41.3%,行业海外融资规模整体有所下跌。具体看,经营稳健、盈利能力较强的优质房地产企业美元债发行并未显著放缓,时代中国控股、龙光集团在今年9月分别新发3.5亿美元、1亿美元债券,息票率为6.2%和4.25%;而部分高收益发债主体凭借高息票率,所发债券仍受市场追捧,华南城9月发行2.5亿美元优先票据,票面利率10.75%,总认购超9倍。今年7月-9月,中资美元债房地产行业净融资额约为88.1亿美元,较去年同期下降13.6%。未来两年中资美元债房地产行业到期规模较大,企业短期面临偿债压力。今年四季度,有约127.1亿美元债券到期,其中11月到期规模约70.7亿美元。2021年、2022年分别有约562.4亿美元、530.6亿美元到期,短期内房地产企业债务压力较大。

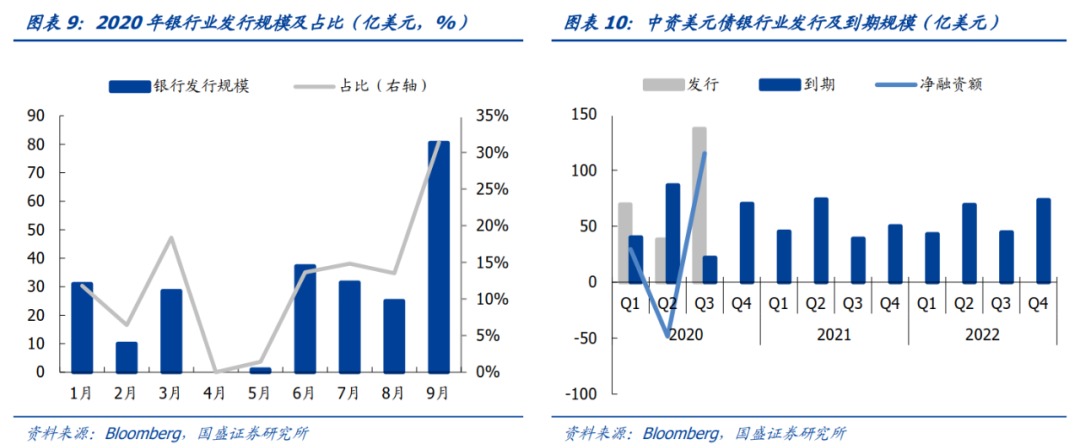

银行业受益于融资成本的降低,新发中资美元债放量明显

。随着美元利率水平创下新低,美元债发行成本降低,银行业发债意愿较为强烈。9月银行业中资美元债发行规模出现激增,新发债券达80.5亿美元,较去年同比大幅增长159.3%,环比增长高达222.0%。发债主体均为国有银行及大型股份制银行,其中,工商银行新加坡分行发行8亿美元3年期债券和10亿美元5年期债券,票面利率分别为1.0%和1.2%;工商银行发行29亿美元永续债;中国银行发行总计约7亿元债券,债券期限在3-4年;招商银行发行总计约15亿元债券,债券期限在3-5年;交通银行香港分行发行3.5亿美元3年期债券和8亿美元5年期债券。今年三季度中资美元债银行业总计发行约137.0亿美元,占发行总量的约20.9%,所占比重与往年相比有大幅提升。新发放量使得银行业净融资额创历史新高,三季度银行业净融资额达115.1亿美元。今年四季度银行业债券到期规模较大,总计约70.0亿美元,其中12月有39.1亿美元债券到期。

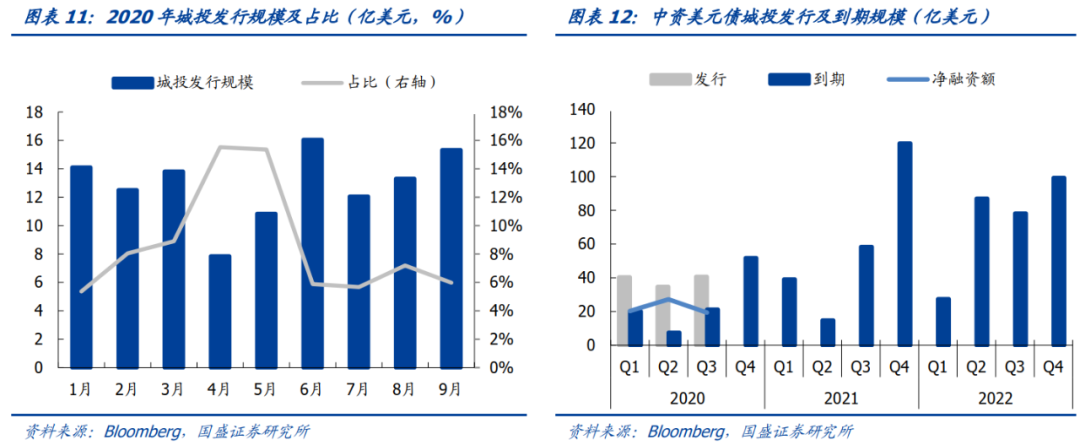

城投中资美元债发行低迷

。受政府债务管控影响,今年中资美元债城投发行较为低迷。国家发改委于2019年6月发布《关于对地方国有企业发行外债申请备案登记有关要求的通知》,提出“承担地方政府融资职能的地方国有企业发行外债仅限用于偿还未来一年内到期的中长期外债”,城投海外融资渠道持续收紧。2020年三季度,城投平台共发行中资美元债约40.7亿美元,较去年同比下降52.4%,降幅显著。三季度城投债发行占中资美元债发行总量的约6.2%。2021年、2022年海外城投将迎来偿还高峰,分别有约232.0亿美元、292.0亿美元债券到期,其中2021年四季度到期金额接近120亿美元。

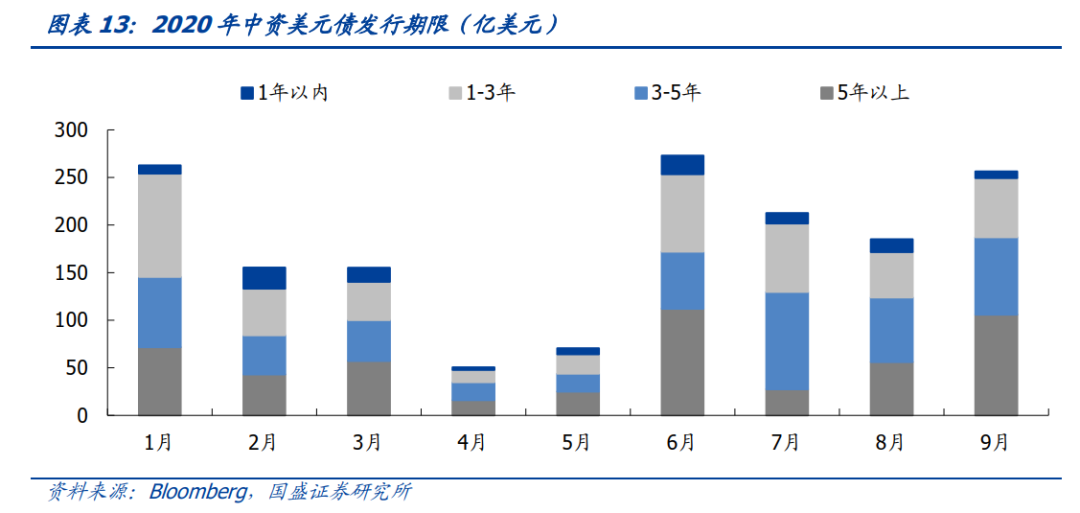

分期限来看,新增债券以中长期债券为主

。2020年三季度,中资美元债发行金额总计约654.1亿美元,其中1年以内债券发行金额为31.4亿美元,占比仅4.8%,1-3年、3-5年、5年以上债券发行金额占比分别为27.8%、38.5%、28.9%,一级市场新发债券以中长期为主。今年前三季度,5年以上债券发行总计达514.1亿美元,已超去年全年5年以上债券407.8亿美元的发行总额。

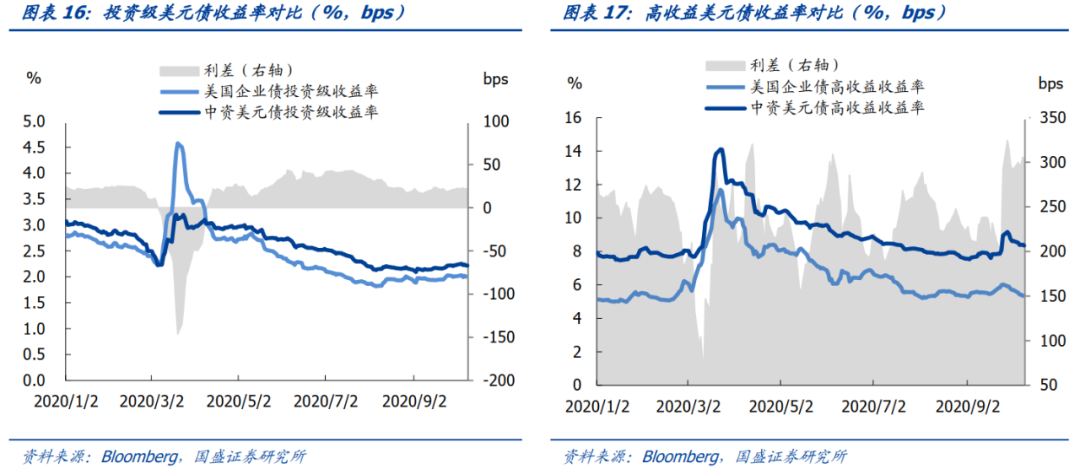

1.3 二级市场:基本修复至疫情前水平,高收益债收益率仍有下行空间

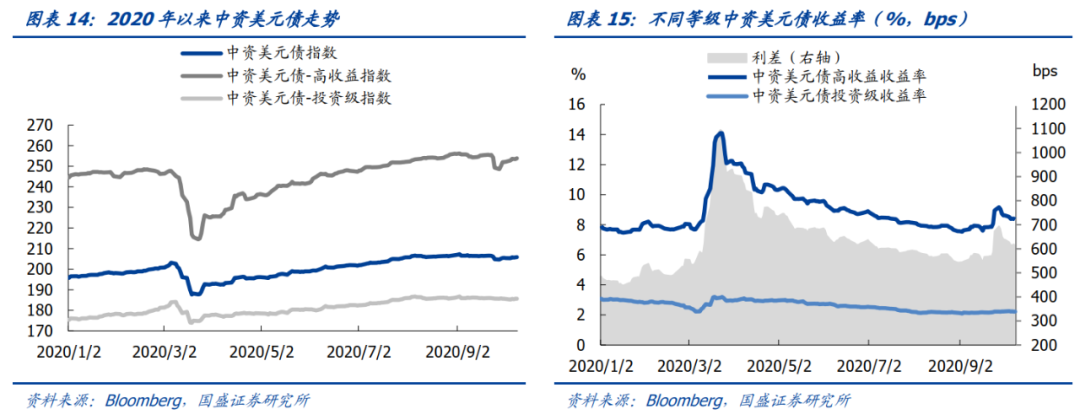

中资美元债市场企暖回升,已基本恢复至疫情前水平

。受美元流动性影响和新冠疫情冲击,彭博巴克莱中资美元债指数在今年3月出现快速下跌,3月19日跌至187.67,较年初下降4.1%。随着美国一系列流动性稳定政策的出台,市场担忧情绪有所缓和,中资美元债指数逐渐回升。今年三季度,中资美元债指数稳步上行,截至9月末为205.43,较年初上涨4.9%。

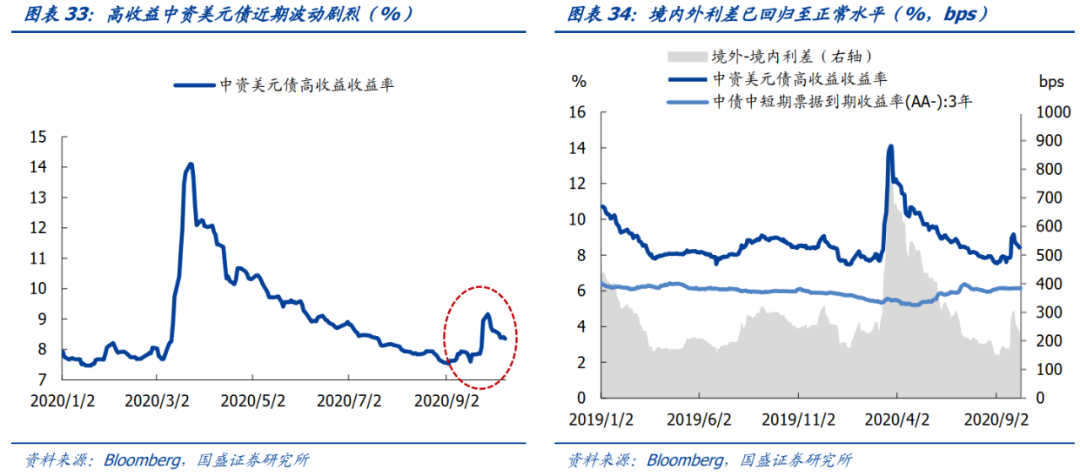

分等级来看,高收益中资美元债的反弹力度强于投资级,高收益债券收益率仍有下行空间。

今年9月末,彭博巴克莱中资美元债高收益指数达251.97,较3月23日最低位上涨17.5%,较二季度末上涨1.8%;中资美元债投资级指数达185.62,较3月19日最低位上涨6.7%,较二季度末上涨1.7%。高收益中资美元债受疫情冲击更大,其回升力度也明显高于投资级债券。随着二级市场的逐步回暖,高等级、投资级中资美元债指数均出现小幅上升。今年三季度,高收益中资美元债收益率与投资级债券收益率的差值总体呈下降趋势,9月末受恒大风险事件影响出现短暂上升。截至9月底,中资美元债高收益债券收益率为8.74%,较年初增加81.1bps;投资级收益率为2.22%,较年初降低85.0bps。9月末不同等级债券收益率差值达651.4bps,仍高于疫情前485.3bps的水平,高收益债券收益率仍有下行空间。

中资美元债投资级收益率与美国企业债投资级收益率的差值已修复至疫情前水平,走势较为平稳;而高收益中资美元债与美国企业债的差值波动剧烈,且因恒大事件在9月末出现明显抬升。

投资级债券板块

,中资美元债收益率长期高于美国企业债,而由于美国新冠疫情控制不及预期,今年3月至4月中资美元债收益率与美国企业债收益率一度出现倒挂。随着市场情绪的逐渐缓和,两者差值已恢复至疫情前水平。截至9月底,中资美元债投资级收益率高出美国企业债21.2bps,与年初基本持平。

高收益债券板块

,中资美元债收益率与美国企业债收益率的差值在三季度波动仍较为剧烈。9月末恒大出现债务危机,推动高收益债板块收益率快速上涨。9月底,高收益中资美元债收益率高出美国企业债297.3bps,高于年初水平17.6bps,高收益中资美元债收益率尚未完全回归至疫情前水平,仍有向下空间

。

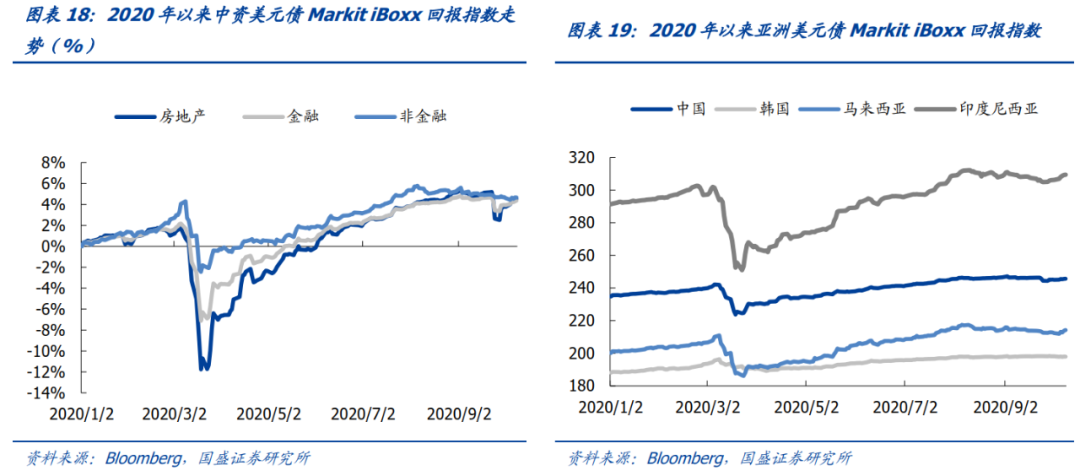

分行业来看,房地产受疫情影响波动最剧烈,三季度房地产和金融行业走势相近

。Markit iBoxx中资美元债回报指数显示,截至三季度末,房地产、金融行业回报指数较年初分别上涨3.7%和3.9%,非金融行业较年初上涨4.7%。房地产行业受疫情冲击最为显著,三季度随着疫情逐步得到控制和国内经济的复苏,地产行业回报指数总体稳步上行。3月下旬以来,各行业指数均保持向上态势,中资美元债市场逐渐企暖回升。7月-9月,各行业总体走势较为平稳,季末略有小幅震荡,房地产行业和金融行业指数变动相近。

亚洲美元债市场整体持续回暖。伴随着美元流动性的缓解和亚洲疫情的初步控制,4月以来,中国、韩国、马来西亚、印度尼西亚的Markit iBoxx美元债回报指数不断攀升。今年三季度,四国美元债回报指数延续上行趋势,截至9月底,美元债回报指数均已超过年初水平。

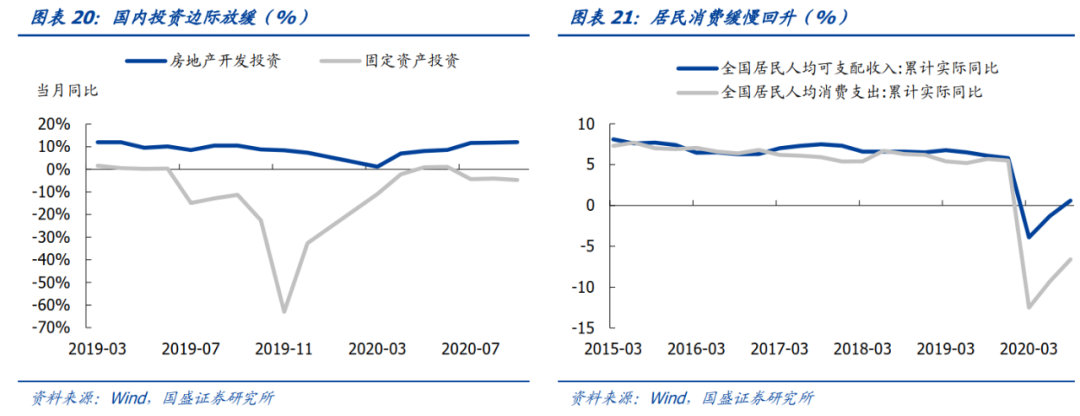

2.1 境内基本面:内需回升边际放缓,关注部分行业境内主体信用风险

受基建超预期走弱影响,今年三季度,我国固定资产投资放缓,7月-9月连续三月固定资产投资当月同比增速为负。9月单月国内固定资产投资完成额约57696亿元,较去年同比下降4.75%。房地产开发投资仍维持高位,三季度当月同比增速均在11.5%以上。但是房地产调控趋严导致地产企业拿地及新开工缓慢,后续房地产投资预计将承压下行。今年1月-9月,我国购置土地面积累计同比下降2.9%,房屋新开工面积累计同比下降3.4%。此外,居民消费水平随收入缓慢回升,但尚未恢复至疫情前水平。今年三季度,我国居民可支配收入累计实际同比小幅增长0.6%,居民人均消费支出累计同比下降6.6%,较上季度收窄2.7个百分点。居民收入水平较疫情前

仍有差距,一定程度上将制约消费的回升速度。

从国内来看,疫情后内需回升速度最快的时候已经过去,目前回升速度在边际放缓。

同时,国内部分行业的宏观政策出现调整。8月末,央行、住建部针对房地产企业提出“三条红线”的监管指标,严控地产行业杠杆水平;10月26日至10月29日十九届五中全会即将召开,研究制定“十四五”规划,为我国的经济转型升级提供指引。我国宏观政策的变动将对行业发展及企业经营产生影响。在我国坚持“房住不炒”的背景下,债务管控叠加疫情冲击,今年上半年我国房地产企业盈利水平整体较低,行业内开始有信用风险事件爆发。8月31日,标普将富力地产及其子公司富力香港的长期主体信用评级从“B+”下调至“B”,引发富力地产债券估值大幅波动;9月8日,天房集团约7.54亿债券回售违约;9月24日,恒大资金面紧张引发市场担忧,导致其美元债大幅下跌,市场恐慌抛售。随着我国房地产融资政策的不断收紧,企业自身盈利能力的重要性日益凸显,需警惕尾部风险。整体看,

内需改善带来中资美元债信用风险全面下降的时期已经过去,未来需要警惕个别行业的信用暴露

。

2.2 流动性:美联储继续保持鸽派,美元流动性充足

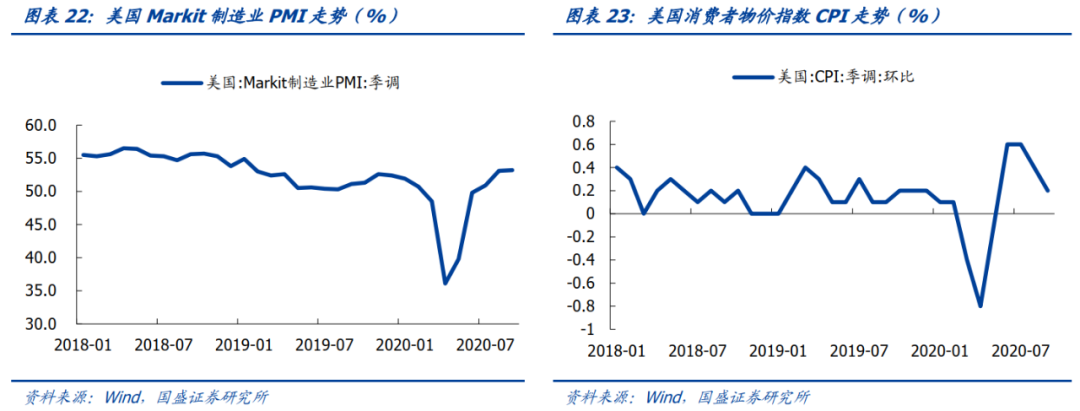

9月16日,美国联邦储备委员会宣布维持联邦基金利率目标区间在零至0.25%之间不变,直至就业市场恢复到充分就业水平且通胀率回升至2%,并允许通胀率在一段时间略微超过2%。其后,日本央行、英国央行也相继宣布维持当前利率不变。在全球经济恢复缓慢的背景下,各国央行均选择宽松的货币政策。3月以来,美联储密集动用大量货币政策工具,美国经济有所恢复。美国制造业经营情况持续改善,9月Markit制造业PMI终值为53.2,符合市场预期值53.5,创下自去年2月以来近20个月的新高。10月13日美国劳工部公布的数据显示,经季节性调整后的美国消费者物价指数CPI环比上升0.2%,已连续第四个月回升,但增速为近四个月以来的最低。

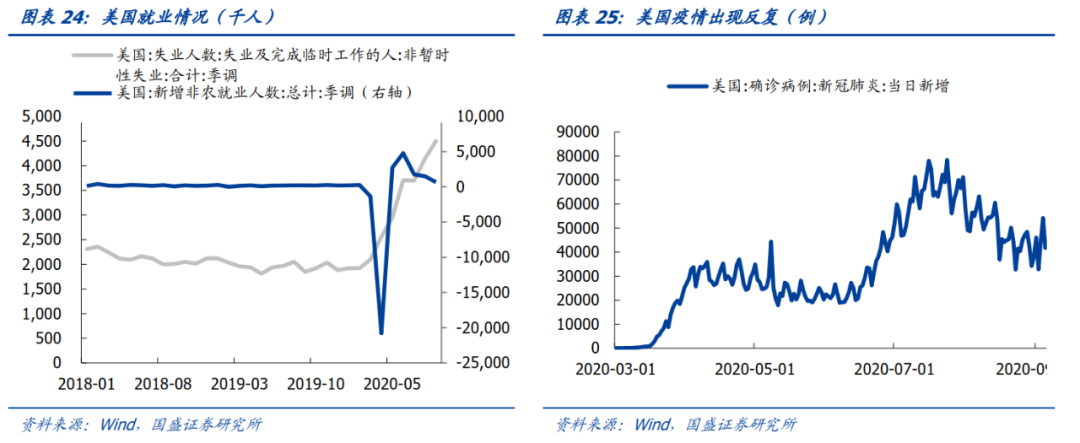

美国经济复苏放缓逐渐开始显现

。数据显示,今年9月美国经季节性调整后的非农新增就业人数为66.1万人,低于预期值85万人,且远低于上月值148.9万人。非农新增就业人数自5月起持续下跌,并且首次低至100万人以下。同时,非暂时性失业人数不断上升。9月美国非暂时性失业人数达449.8万人,其中永久性失业人数达375.6万人,加之美国失业率仍处于7.9%的历史高位,经济复苏呈现边际放缓。此外,新一轮财政刺激政策尚未明确。10月6日特朗普在其社交媒体账号上发文称叫停两党财政刺激方案的谈判,直至大选结束,而几小时后特朗普又改口恢复谈判。两党在纾困计划上尚未达成共识,预计美国国会在大选前通过财政刺激政策的可能较低。财政刺激政策的出台放缓,一定程度上将影响四季度的经济增长。

美国疫情出现反复,或对经济恢复造成影响

。近期美国确诊病例数量有所上升,疫情有抬头迹象。截至9月30日,美国累计确诊病例为744.8万例,当日新增确诊病例4.1万例。全球疫情形势依旧严峻,包括英国、德国、法国、意大利等国在内的发达国家当日确诊病例均在9月出现上升势头。疫情恶化将给美国乃至全球经济的前景带来冲击,经济复苏进程仍存在较大风险。

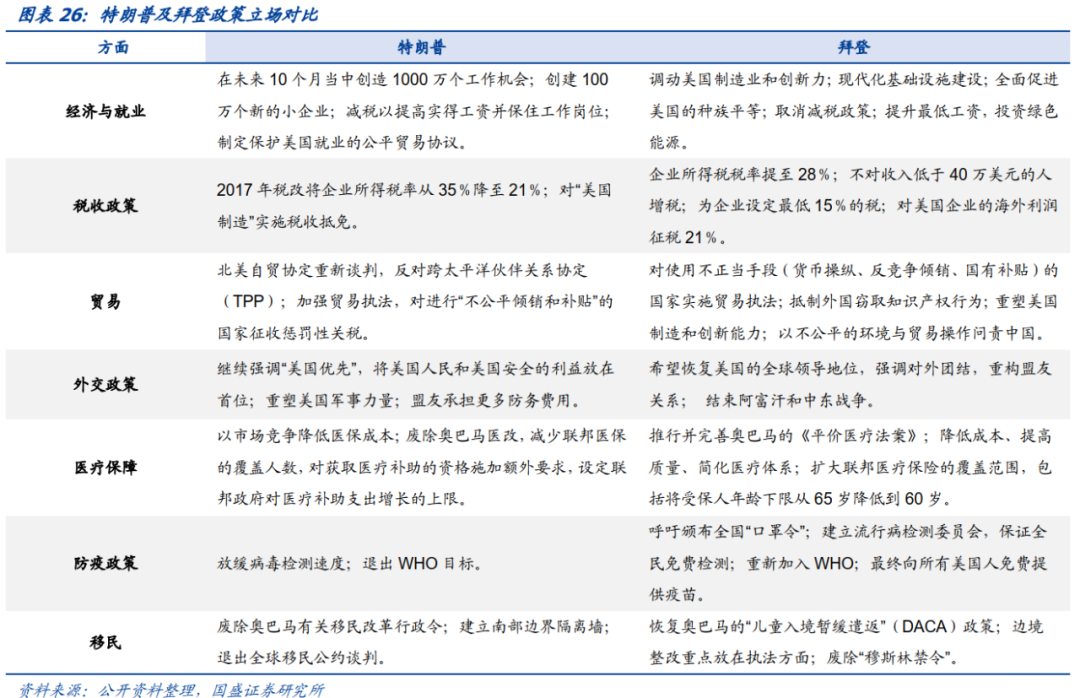

美国大选存在不确定性

。随着11月3日美国大选的临近,拜登与特朗普团队之间的竞争愈发激烈。民调数据显示,在美国总统大选首轮辩论与特朗普确诊新冠肺炎以来,拜登支持率持续上升,优势有所扩大。但从关键摇摆州的民调数据来看,拜登相较于特朗普的优势并不明显,特朗普仍有机会连任。拜登和特朗普在税收、贸易等领域有不同的政策立场,新一轮财政刺激政策预计也将在总统大选结束后推出,因此大选结果的不确定性将对美国后续的经济复苏进程产生影响

。

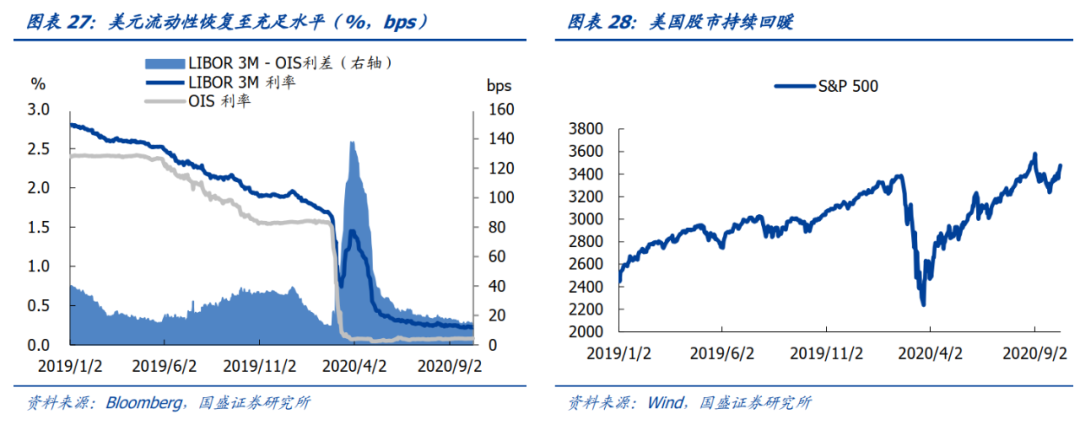

市场方面,受全球新冠疫情扩散和市场避险情绪影响,美国3个月期LIBOR-OIS息差在今年3月-4月快速走高,最高达137.95bps,创近两年新高。随着疫情逐步得到控制,疫苗研发不断推进,LIBOR-OIS息差现已恢复至疫情前水平。截至9月底,美国3个月期LIBOR-OIS息差达15.5

4bps,美元流动性充足。美国股市自3月下旬以来持续反弹,市场投资不断回暖。截至三季度末,标准普尔500指数收于3363.0,较年初上涨3.2%。

在宽松的货币政策支持下,我们预计美元流动性仍将维持充裕,无需过度担忧

。

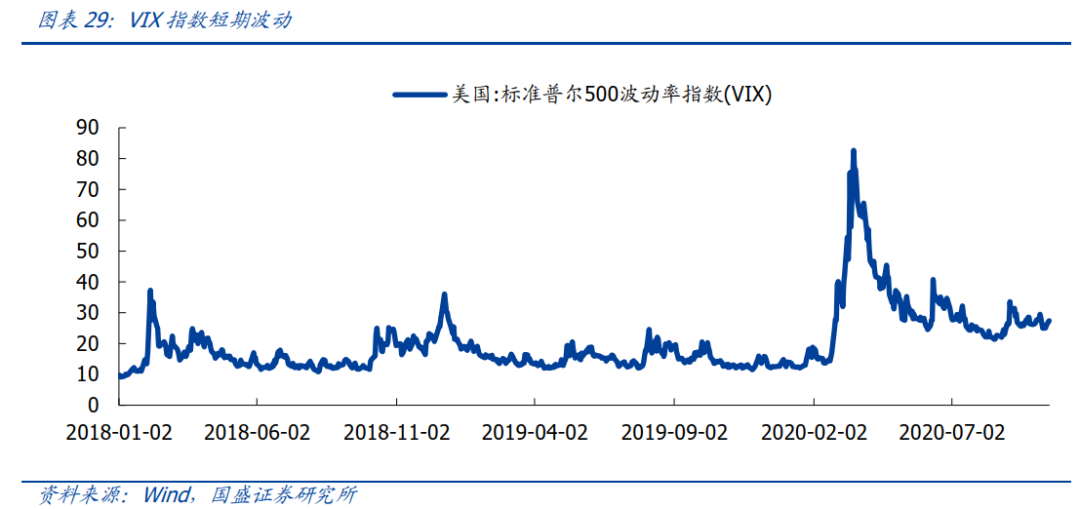

标准普尔500波动率指数(VIX)在今年2月-3月出现急速上升,最高达82.69,创下历史新高,新冠疫情叠加美元流动性危机引发市场担忧。随着疫情逐步得到控制,VIX指数有所回落。截至9月30日,VIX指数为26.37,较年初上涨111.5%,尚未完全恢复至疫情前水平。近期,美国国内疫情出现反复迹象,疫苗研发进展仍存不确定性,特朗普在10月2日确诊新冠,而后又于10月5日快速出院,引发VIX指数震荡。随着大选的临近,一系列影响选情的突发事件,预计将使得VIX指数短期内面临阶段性上升的可能,权益市场波动加剧

。

从全球范围来看,虽然全球疫情依然在快速蔓延,但由于对疫情适应度的提升,以及对疫苗推出的预期,

全球经济整体处于恢复过程中,预期不断改善,将推动长端利率水平有所提升

。目前,美国、英国、法国、德国、日本等国的10年期国债利率仍较低,尚未恢复至疫情前水平。

2.3 人民币汇率:汇率升值降低美元债收益

今年6月以来,人民币汇率持续升值,美元兑人民币中间价已从6月1日的7.13上升至9月30日的6.81,升值速度之快引发市场关注。本轮人民币走强背后,主要原因是疫情以来中国经济的复苏程度显著优于美国。由于中国政府在应对疫情时的反应速度明显好于美国,中国疫情控制有效,经济稳步恢复,现阶段央行货币政策已回归正常化。而美国政府应对不力,使得美国经济受到巨大冲击,今年第二季度美国国内生产总值(GDP)环比折年率下降31.4%,创下历史最大降幅。美联储启动了极度宽松的货币政策,中美两国货币政策的差异导致中美利差不断走阔。截至三季度末,中美10年期国债利差已高达245.82bps。利差走阔也吸引了境外资金的涌入。同时,美元贬值也是导致近期人民币升值的重要原因。自美联储实施史上最大规模的量化宽松以来,美元指数一路下行。截至9月30日,美元指数收于93.85,较6月初下跌4.1%。短期看,人民币仍面临一定的升值压力,但考虑到美国大选的不确定性、疫情的二次反弹、美国对华政策,预计人民币兑美元汇率将趋于震荡。尽管人民币汇率升值节奏并不确定,但

总的升值趋势依然会降低以人民币计价的中资美元债收益率

。

3.1 谨慎加仓,警惕高收益债波动加剧

3.1.1投资级:关注美国长端利率走势

中资美元债投资级收益率走势主要跟随美国基准利率,一方面美国经济持续复苏、通胀上行将推动基准利率有所提升,另一方面美联储的宽松货币政策又使得利率维持在较低水平。四季度需重点关注美国经济恢复情况,若秋冬疫情反弹将给美国经济复苏蒙上阴影,基准利率或再次下降。截至三季度末,中资美元债投资级收益率约2.22%,处于历史较低水平,投资机会有限。

3.1.2 高收益:短期波动增强

高收益债券的收益率除与基准利率相关外,与发债主体的信用资质和市场风险偏好密切相关,个体分化较大。由于短期内美国大选结果、财税政策、疫苗研发等均存在一定不确定性,叠加境内信用风险事件,中资美元债高收益板块收益率波动较为剧烈。今年9月,高收益债收益率最高为9.16%,最低为7.53%,收益率变动幅度达168.19bps,震荡较为明显。同时,境内外利差在3月-4月大幅升高,后随着全球疫情的逐步控制和市场情绪的缓和,利差逐渐回落,现已基本恢复至正常水平。截至10月9日,中资美元债高收益债券的收益率与3年期AA-级中短期票据到期收益率的差值约为202.90bps,较二季度大幅下跌,境外债券收益率优势下降明显。由于短期宏观环境的不确定性增强,我们预计高收益债券将处于震荡,建议谨慎下沉,待美国总统选举结果明朗后再进行趋势性投资

。

3.2 谨慎下沉,挖掘境内外利差

3.2.1 地产债:境内外利差分化明显

近年来我国地产调控政策不断趋严,始终坚持“房住不炒”定位,房地产企业债务管控加强,融资渠道收紧。2019年7月,国家发改委在《国家发展改革委办公厅关于对房地产企业发行外债申请备案登记有关要求的通知》中提出,“房地产企业发行外债只能用于置换未来一年内到期的中长期境外债务”;2020年8月,央行、住建部召开重点房地产企业座谈会,对企业的资金监测和融资管理提出更高要求,具体设置“三条红线”:(1)剔除预收款后的资产负债率大于70%;(2)净负债率大于100%;(3)现金短债比小于1倍。根据“三条红线”触线情况不同,试点房地产企业分为“红-橙-黄-绿”四档,分档设定有息负债规模增速阈值。9月1日起,融资“三条红线”已在12家房企试点实施(具体为碧桂园、恒大、万科、融创、中梁、保利、新城、中海、华侨城、绿地、华润和阳光城)。随着融资政策的趋紧,债务规模较大的房企纷纷调整融资结构,主动降低负债。8月31日,碧桂园发布公告称,已于赎回日期8月28日赎回本金总额为7.50亿美元的所有未偿还的2021年到期的票据;9月17日,中国恒大集团发布公告称,以公司自有资金提前赎回2020年到期的11%美元优先票据,规模达15.65亿美元。市场对房地产企业的资金面愈发敏感,9月24日恒大的流动性压力传闻带动整个中资美元债高收益板块大幅调整。随后标普下调恒大评级,从“B +/稳定”调整为“B +/负面”。今年以来,泰禾违约、恒大及富力短期流动性承压,房地产行业负面新闻频发。

我们建议关注高杠杆企业再融资情况,警惕房地产行业风险加剧,减少高风险持仓,谨慎投资

。