欢迎点击上方蓝字

关注我们!

事业部改革显成效,股权激励激发新活力。公司2015年新任管理层逐步到位,逐步对公司所有产品事业线进行了改革。2016年开始逐步剥离取消分公司模式,更加注重资产质量管理。2017年4月公司公告了股权激励方案,激励对象101人,在公司历史中首次实施股权激励,有望大幅提升管理层及员工的积极性,激发公司活力。

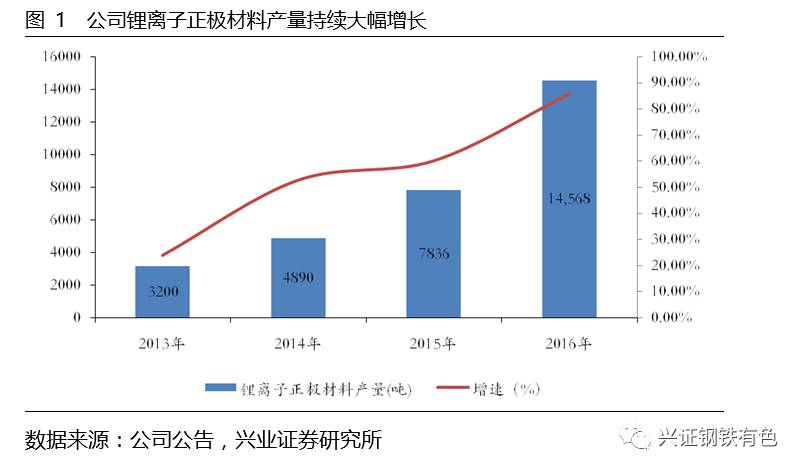

正极材料产量大幅提升,业绩释放正当时。公司积极进军锂离子正极材料领域,目前的产能合计17500吨,其中锰酸锂1000吨、钴酸锂7500吨、三元材料8000吨和磷酸铁锂约为500吨。2016年公司电池材料实现营收20.5亿元,同比增长89.02%,实现净利润约5000万元。随着公司正极材料产能扩张,业绩有望大幅释放。

钨、钼、稀土价格底部复苏,有望迎来业务共振。钨精矿品位下降、开采难度提升后成本大幅上升,国家又持续收储,钨供需格局持续改善,价格持续反弹。受益于需求端稳步增长和供给端改善,稀土价格也自2016年末开始不断上涨,公司在加强上游稀土矿产资源整合的同时,也加大了稀土下游深加工行业的发展,成为名副其实的稀土全产业链龙头。随着稀土价格持续回暖,公司冶炼分离业务有望大幅反转。

盈利预测及评级:我们预计公司2017—2019年营收为117.40、147.71和186亿元,同比分别增长37.7%、25.8%和25.9%,归属于母公司净利润分别为5.83、10.15和12.41亿元,分别增长了296.3%、74.1%和22.3%。我们认为,公司钨、稀土价格底部回升,盈利有望持续回暖,同时公司新一届董事会到任,股权激励到位,未来发展将加快,给予“增持”投资评级。

风险提示:钨、稀土价格大幅波动风险。

1、事业部改革显成效,股权激励激发新活力

1.1 新任管理层主抓激励,事业部制改革显成效

1.2 股权激励提升管理层积极性,未来有望激发公司活力

2、正极材料价量齐升,业绩释放正当时

2.1 锂离子电池材料:业务持续做大做强

2.2 正极材料盈利开始大幅好转,2020年将实现收入100亿元

2.3 电动汽车全球化趋势确立,国内外需求大幅增长

3、钨、钼、稀土价格底部复苏,有望迎来业务共振

3.1 钨价反弹,深加工业务开始发力

3.2 稀土价格底部回升,冶炼分离及磁材盈利可期

4、盈利预测及评级:激励到位,老树开新花

5、风险提示

1.1 新任管理层主抓激励,事业部制改革显成效

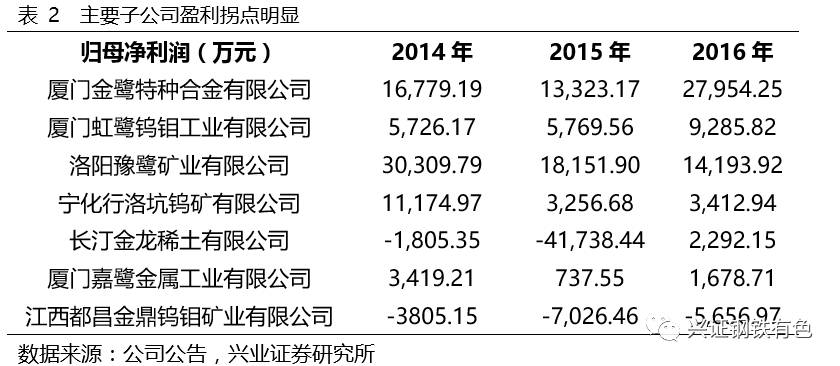

新任管理层积极进取,事业部制改革改革进行时。公司2015年新任管理层逐步到位,并且实行了全新的管理模式和方式,逐步对公司所有产品事业线进行了改革,改革建立以产品事业部为运营体系的管理结构,建立配套的管理制度,同时逐步取消了分公司运行模式,建立了以利润为中心的考核体系。2016年公司制定产品事业部的运营监控指标后,重点以厦门金鹭、海沧分公司及长汀金龙稀土为主体进行实施,并且取得了明显成效。

逐步取消了分公司,更加注重资产质量及收益的管理。2016年开始公司逐步剥离取消分公司模式,开始组建子公司并且实施一定程度的混改,更加注重资产质量管理,如公司对锂电材料业务进行整合,新设成立厦钨新能源,实现电池材料业务的独立运作;公司对技术中心装备部进行改制,与装备部核心员工合资设立了厦门创云精智机械设备有限公司。

1.2 股权激励提升管理层积极性,未来有望激发公司活力

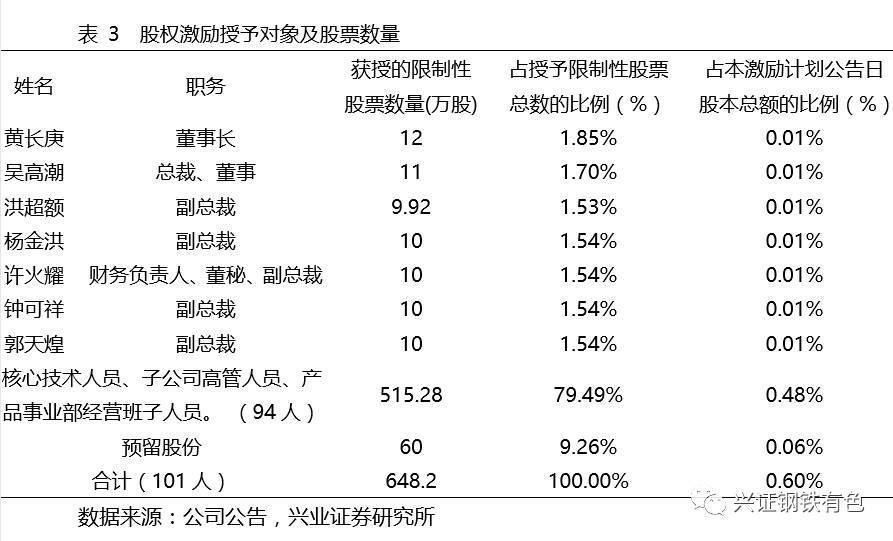

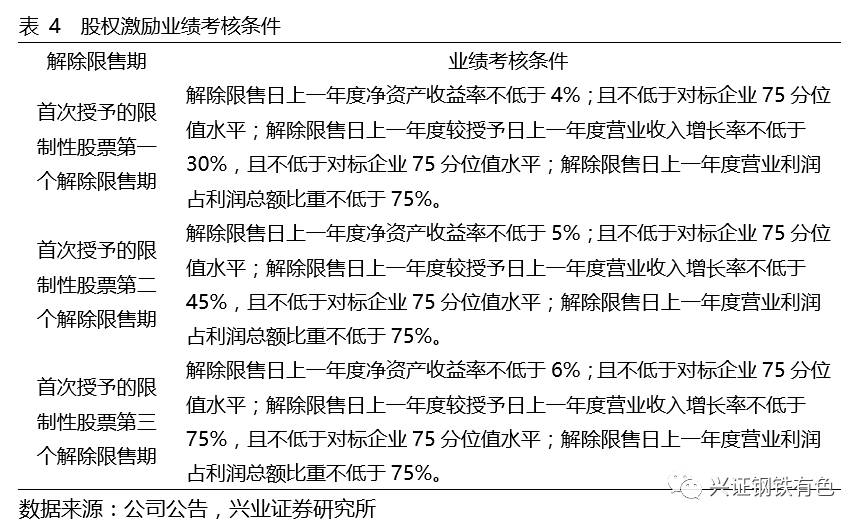

股权激励方案公布,国企改革进行时。2017年4月公司公告了股权激励方案,此次拟授予的限制性股票数量为648.20万股,限制性股票激励计的激励对象为101人,包括公司董事、高级管理人员、核心技术人员、子公司高管人员及产品事业部经营班子人员。

首次股权激励,范围广,激励机制到位有望激发公司新的活力。公司此次是历史上首次进行的股权激励,股权激励范围包括公司董事、高管等合计101人参与,范围广。我们认为虽然此次股权激励数量不算大,但是在国企中首次实施股权激励,仍有望大幅提升管理层及员工的积极性,有望激发公司活力。

2.1 锂离子电池材料:业务持续做大做强

锂电正极材料业务是公司未来发展重点。近几年公司也关注到了锂离子电池行业的迅速发展,公司积极进军锂离子正极材料领域,目前公司已经具备了包括磷酸铁锂、锰酸锂、钴酸锂和三元材料等锂离子电池正极材料的能力。公司目前的锂离子正极材料产能合计为17500吨,其中锰酸锂1000吨、钴酸锂7500吨、三元材料8000吨和磷酸铁锂约为500吨。2016年公司生产锂离子材料1.46万吨,同比增长85.91%;销售1.34万吨,同比增长85.49%。

继续加大在动力锂电池领域布局,近两年产能将大幅释放。海沧分公司1万吨/年车用锂离子三元正极材料产业化项目进展顺利,初步预计于8月底完工投产;三明第二条三元正极材料生产线正在建设,新增产能6000吨/年,预计2018年建成投产;同闽东动力合作建设2万吨动力电池用高镍正极材料项目

2.2 正极材料盈利开始大幅好转,2020年将实现收入100亿元

2016年公司电池材料开始实现盈利。2016年公司电池材料实现营收20.5亿元,同比增长89.02%;毛利率为9.22%,较上年增加3.51个百分点,实现净利润约为5000万元。但与行业龙头杉杉股份、当升科技的毛利率比较来看,仍具有较大的提升空间。

公司的锂电池正极材料主要是配套日本电池生产企业,如ATL等,公司产品已经进入宝马新能源汽车产业链。未来随着新能源汽车的发展,预计公司锂离子正极材料将迎来快速增长。

新能源发展规划空间大,2017年业务有望实现翻倍以上增长。2017年公司预计锂电池材料业务将实现40多亿元收入,实现100%以上增长,到2020年100亿元以上目标。同时公司与加拿大企业进行NCA技术合作,正在做中试阶段,搞成了后进入特斯拉,未来将在北美搞第四个基地,逐渐切入到NCA领域。

2.3 电动汽车全球化趋势确立,国内外需求大幅增长

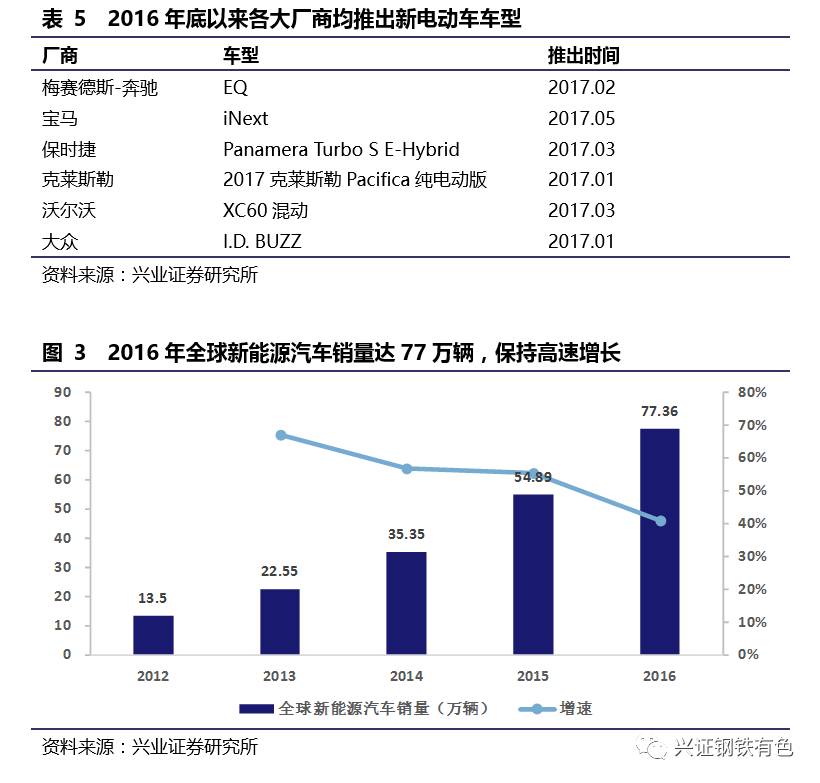

海外新能源汽车加速放量,全球电动汽车大周期启动。海外新能源汽车2017年以来放量趋势明确,在特斯拉Model 3投产规划明确的引领下,各大海外车企电动车新车型推出的速度超出预期,奔驰、宝马、保时捷等都有新车型推出,同时加紧对电动汽车智能化的配套深度,加大新车型布局力度。

国内电动汽车正步入健康发展新阶段。国内电动汽车在经历了骗补、补贴迟迟未能落地等因素影响,2017年新能源汽车补贴政策整体收紧,虽然短期内新能源汽车整体产销量会受到抑制,但从长期来看,这一政策有利于市场出清,淘汰没有核心技术、以“骗补”为目的的车企,利好龙头企业,促进行业长期良性发展。同时国内推动电动汽车积分制度,有利于进一步引导传统汽车厂商开始转型发展电动汽车,国内电动汽车正步入健康发展新阶段。预计2018年起电动汽车进入全面放量阶段,电动乘用车2018年产销75万辆,2019年110万辆,到2020年达到160万辆。2016-2020年CARG为48%。

3.1 钨价反弹,深加工业务开始发力

钨价触底回升明显,价格有望持续上涨。2017年至今国内钨精矿价格从7.2万元/吨反弹至8.2万元,涨幅达到13.9%,APT价格从11.1万元/吨反弹至12.7万元/吨,涨幅达到14.4%。钨产品价格自2015年创历史低位后开始持续反弹,我们判断一方面钨精矿由于品位下降、开采难度提升后成本大幅上升,据测算行业矿山成本普遍高达9万元/吨以上;另一方面国家持续收储,使得国内钨精矿实际供给大幅减少,供需格局持续改善,2016年10月收储价格更是达到7.5万元/吨,价格支撑作用明显。

公司拥有丰富的钨矿资源,资源自给率高。公司钨精矿主要来源洛阳豫鹭、宁化行洛矿和江西金鼎,合计钨资源储量接近90.8万吨(包括洛阳豫鹭的资源),钨精矿产能合计约为8000吨。公司现在APT产能分布:海沧分公司12000吨/年;厦门嘉鹭5000吨/年;麻栗坡海隅5000吨/年。由于下游钨粉、硬质合金产能扩张明显,预计每年还需要采购几千吨的APT,公司与洛阳钼业共同新建10000吨/年APT生产线,今年预计完工,届时公司APT产能达到3.2万吨/年,折合需要钨精矿总量约为4.55万吨/年。因此公司钨精矿自给率为24%(含嘉鹭废钨回收产能3000吨/年)。

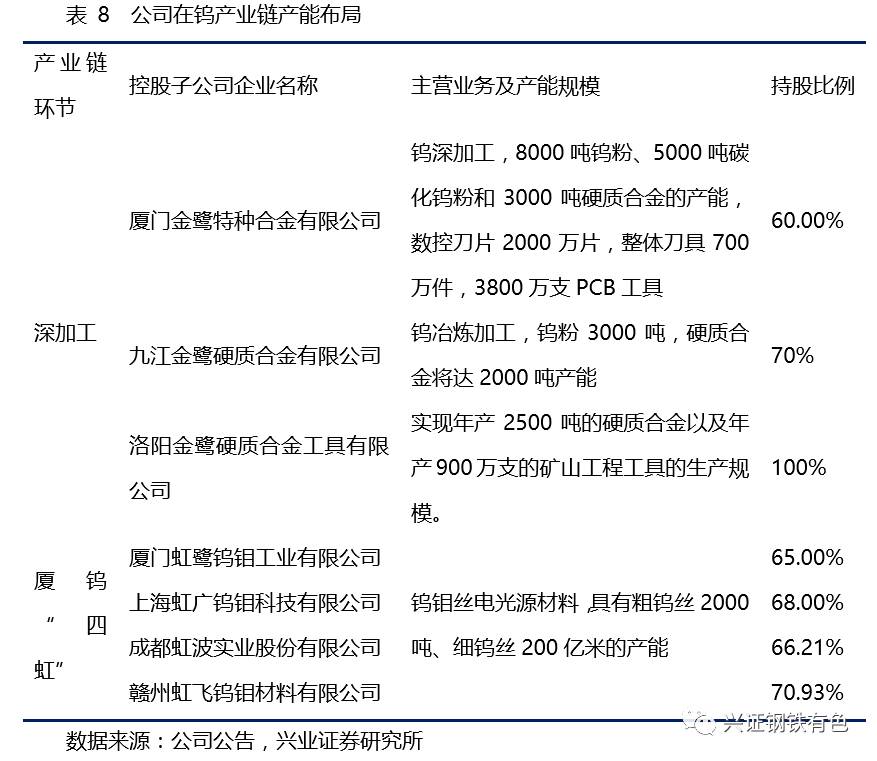

钨下游深加工领域布局完善,业绩持续释放。公司钨产业链已经全部布局完成,是国内最大的钨粉和第二大硬质合金生产企业。公司钨下游深加工已经形成了厦门、九江和洛阳三大基地,其中厦门基地主要由厦门金鹭公司负责实施,已经形成了8000吨钨粉、3000吨硬质合金及下游数控刀具、PCB工具和整体刀具的产业布局,是国内最大的钨粉生产企业之一;九江基地目前已经完成了一期工程已经建成投产,已经形成了钨粉3000吨、硬质合金2000吨产能,未来二期工程实施后,产能将翻倍;洛阳基地2016年建成投产,形成了2500吨的硬质合金以及年产900万支的矿山工程工具的生产能力。

深加工业务业绩持续释放。虽然硬质合金低端产品竞争激烈,产品盈利能力较低,但公司硬质合金的强项在耐磨零件部分,尤其以棒材最为突出。棒材产品质量高、盈利能力强,为公司进一步深加工做整体刀具打下了良好的基础。2016年公司硬质合金深加工产品盈利能大幅提升,下属的厦门金鹭报告期内实现净利润2.8亿元,同比增长了110%,占了行业47%以上的净利润总额,硬质合金棒材全球第一,显示出其在硬质合金领域的竞争能力。

钼板块实施事业部制,效益正在逐渐发挥。钼板块主要包括钼冶炼及钼深加工,2016年逐渐施行事业部制,大幅提升管理层积极性,效益正逐渐发挥。

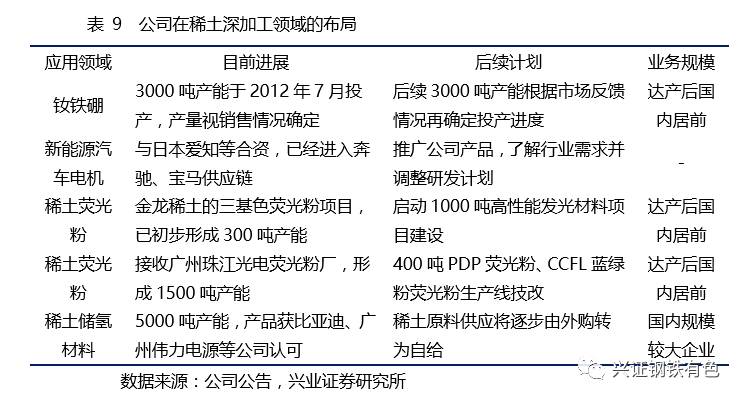

3.2 稀土价格底部回升,冶炼分离及磁材盈利可期

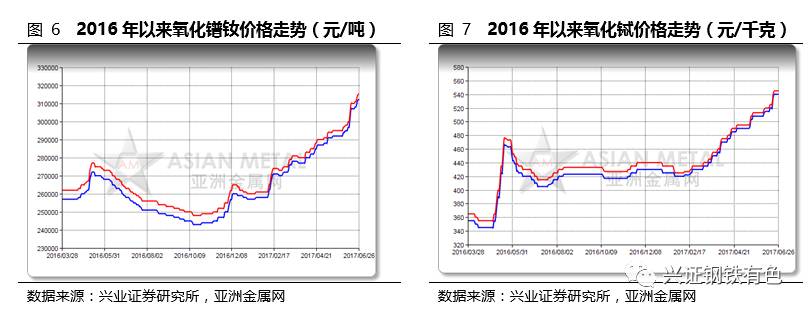

自2016年末开始,稀土价格不断上涨。以代表性品种氧化镨钕、氧化铽为例,我们可以明显看到价格上涨从去年11月份已经开始启动。此次稀土价格的上涨启动,自然有去年年末对于收储的预期以及此间的交储,但持续性的上涨行情实际上更多地是需求端的稳步增长和供给端的改善。从需求端来看,磁材消费一直稳步增长,我们测算磁材的需求年均增量在10%以上。从供给端来看,去年12月开始的史上最严打黑的效果开始逐步显现。特别此次稀土打黑不仅涉及矿开采,还将重点放在冶炼分离和综合利用环节,可谓掐中命门;同时打击的对象更是直接点名六大稀土集团。我们认为随着供给端的高压政策逐步规范化,稀土行业将会迎来向上行情,行业生态回归正常。

冶炼分离业务有望大幅反转。公司稀土冶炼分离主要由控股子公司长汀金龙稀土有限公司实施,建成了4000吨稀土分离、1000吨稀土金属、2000吨高纯稀土氧化物的高标准生产线,未来公司特种金属及合金产能将扩张到6000吨。在加强上游稀土矿产资源整合的同时,公司也加大了稀土下游深加工行业的发展,成为名副其实的稀土全产业链龙头。随着稀土价格持续回暖,我们判断公司冶炼分离业务有望大幅反转。

磁材是公司稀土下游深加工重点发展领域。公司3000吨/年高性能钕铁硼项目已经建成投产,2016年磁材销量约1627吨,产能利用率约为54%左右。作为磁材新进入者,公司目前拥有成本和技术优势明显。同时公司加大与下游客户合作,与日本爱知公司成立了爱知高斯电机公司,持股25%,日本爱知株式会社无论是在技术、资金和市场上均具有强大的实力,公司产品一旦应用到日本电机市场,将快速得到其他电机企业的认可,利于公司市场开拓。爱知高斯公司已经进入宝马、奔驰等高端汽车配套供应链,未来将加快公司磁材产品的市场开拓。

盈利预测关键性假设:

1、钨价受益于下游需求回暖,价格有望持续回暖;

2、稀土价格有望反弹;

3、公司稀土磁材及锂电池材料产品增长明显。

我们预计公司2017—2019年营业收入为117.40、147.71和186亿元,同比分别增长37.7%、25.8%和25.9%,归属于母公司净利润分别为5.83、10.15和12.41亿元,分别增长了296.3%、74.1%和22.3%。我们认为,公司钨、稀土价格底部回升,盈利有望持续回暖,同时公司新一届董事会到任,股权激励到位,未来发展将加快,给予“增持”投资评级。

1、钨、稀土产品价格大幅波动风险;

2、公司下游深加工业务发展低于预期风险;

厦门钨业调研纪要:老树发新芽,激励创新高

http://note.youdao.com/noteshare?id=a35d9e5a094de49f29801585c550cea5

厦门钨业跟踪报告:正极材料需求旺盛,业务明显低估

http://note.youdao.com/noteshare?id=fb713805ff7a0a01c3e16719a135a3f8

钨、稀土指标持平,稀土省内集中度提升

http://note.youdao.com/noteshare?id=677540c39943f176a09fe1059dc4c9ec

上海财经大学金融学硕士。2011年加入安信证券,2014年加入兴业证券。现任兴业证券钢铁有色行业首席分析师。

上海财经大学经济学硕士。曾在华鑫证券担任行业分析师,2015年加入兴业证券。钢铁有色行业资深分析师。

清华大学材料学博士,曾就职于宝钢集团中央研究院,2015年加入兴业证券。

中国社科院经济学硕士,曾就职于中国有色金属工业协会,2016年加入东北证券,2017年加入兴业证券。

上海交通大学材料学学士,安泰金融硕士,2017年加入兴业证券。