核心观点

我们认为:经济复苏和通胀依然为全球风险类资产的交易主线。但节奏上,美债收益率上行或导致部分估值偏高品种下跌修复估值,同时我们认为供需端的定价权重将继续上升。目前我们策略的模拟持仓主要有棉花、豆粕、玉米、乙二醇、铜、豆油、铝、橡胶等品种的多单,及甲醇空单。风险因素方面,需警惕美国实际利率趋势性上升以及实际需求不及预期的威胁。

宏观方面,

海外疫情持续好转,经济复苏预期继续向好。但上周末期VIX指数快速上升,表现市场风险偏好有所下降,大宗工业品价格也出现一定回落。我们认为经济复苏和通胀依然为全球风险类资产的交易主线。但由于经济增长边际好转,以及通胀的快速回升,市场对于货币政策收紧的预期升温,实际利率或取代通胀预期成为推升美债收益率上行的主要因素。大宗商品估值已经来到高位,而实际需求的恢复仍需时间,实际利率的上行或将导致短期风险类资产的估值修复。但中期来看,宽松现实未改,实际利率上行空间亦有限。本周关注美国2月Markit制造业PMI、2月欧元区综合PMI、OPEC会议等数据和会议结果。

从产业端看,

农产品方面,目前美豆库存较低,而巴西大豆上市延迟、阿根廷干旱仍未解除,后期南美天气炒作随时可能卷土重来,近期美豆及连粕持续向下空间不大。化工品方面,目前美国MEG装置恢复进度晚于此前市场预期,沙特2、3月的原油减产也强化了乙二醇进口减量预期,目前国内港口流通货源依然偏紧。金属方面,黑色金属供应压力持续增加,若需求不及预期则存回调动力。炉料受成材影响较大。有色金属金融属性驱动减弱,低库存为主要支撑,检验后期需求成色。

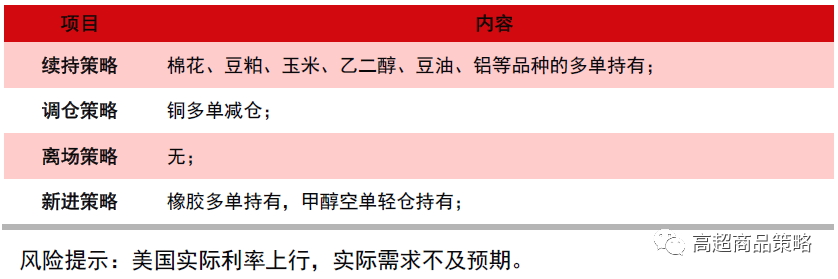

目前,我们策略的模拟持仓主要有棉花、豆粕、玉米、乙二醇、铜、豆油、铝、橡胶等品种的多单,及甲醇空单。截止上周五,策略组合模拟指数上涨至2930点,上周棉花、豆油、乙二醇、铜等品种的多单贡献了主要盈利,豆粕、玉米呈现震荡,铝、橡胶、甲醇持仓进场较晚对指数收益贡献不大。

一、市场简析

1、疫情VS疫苗:欧美疫情持续稳定,截至2月27日,欧洲上周平均每日新增确诊12万人。美国上周平均每日新增确诊7万人,环比下降0.3万人/日。国内也小幅好转,截至2月27日,国内5日平均新增确诊仅为8人/日。疫苗接种方面,截至2月27日,美国每百人接种21.02人,英国每百人接种29.3人,增速有所放缓。而其他主要国家疫苗接种速度仍然偏慢。按照155万计/日的速度,仍需要7~8个月的时间才能完成全球70%人口的规模免疫,但单针疫苗的问世或加快这一进度。

2、原油:随着原油价格的大幅上涨,市场对OPEC+减产及美国寒潮导致美油减产带来的利多已有充分反应。3月4日OPEC+将再次召开会议决定后期原油生产情况,在油价大幅上涨后OPEC+成员国或对减产行为产生分歧,而从4月起沙特退出额外100万桶/日的减产概率较大,关注本周OPEC+会议结果。美国随着气温的回升原油生产大概率逐步恢复,寒潮带来的利多将消退。但在全球疫情持续好转,美国1.9万亿美元刺激计划获众议院通过背景下,全球宽松的流动性仍将维持,需求恢复的预期不断强化,原油价格维持上涨趋势概率较大。

3、农产品:未来2周巴西大豆产区降水偏多,阿根廷大豆产区降水偏少,后期继续关注过多降水是否会对巴西大豆产量造成实质损害,而阿根廷天气炒作或卷土重来;另外,随着美豆可出口量的下降及南美豆的上市,后期美豆出口必然下降,对此不易过度解读。棕油方面,ITS预计2月马棕出口环比下降5.45%,SPPOA预计2月马棕产量增加19.78%,而此前MPOA数据显示2月1-20日马棕产量环比增加7.09%,如此2月马棕库存或小幅增加。

4、金属:金属供应压力需要警惕。黑色金属库存方面,钢联口径五大钢材总库存为3095万吨,环比增加306万吨。其中螺纹钢库存为1736万吨,周环比增加216万吨;热卷社会库存为440.8万吨,周环比增加36.8万吨。产量方面,螺纹钢产量318万吨/周,热卷产量327万吨/周,均处于历史同期高位。有色金属方面,库存继续小幅累积,铜、铝、锌库存分别增加3.5万吨、39万吨和4.2万吨。供应压力持续回升,实际需求有待检验,金融属性驱动减弱,警惕金属价格下行修复估值。

二、本期策略推荐

2.1、农产品:宏观环境依然宽松,农产品做多为主

1、概述:尽管美豆出口下降及国内市场预期非洲猪瘟导致生猪产能恢复不及预期,上周美豆及连粕先扬后抑,但目前美豆库存较低,而巴西大豆上市延迟、阿根廷干旱仍未解除,后期南美天气炒作随时可能卷土重来,近期美豆及连粕持续向下空间不大。油脂方面,虽然2月马棕产量预期增加、出口下降,马棕的上行驱动不强,但近期原油价格持续上涨,生柴需求预期提振美豆油市场,且国内外油脂库存较低,又美国众议院通过1.9万亿美元的刺激计划,宏观环境利多油脂市场,预计近期豆油继续领涨油脂市场概率较大。

2、本周推荐策略

(1)豆粕多单持有;(2)豆油多单持有;

(3)郑棉多单持有;(4)玉米多单持有。

风险提示:原油价格大幅下跌,南美天气条件好转。

2.2、能化品:低加工费或使PTA减产,高利润或使MEG增产

1、概述:在原油价格上涨及美国寒潮导致化工品减产的驱动下,上周PTA、MEG大幅上涨,但PTA仍面临着成本与供需的背离,在成本上涨推动下PTA大幅上行,但其加工费维持低位,后期关注低加工费下PTA是否会出现减产,进而形成PTA上行的持续动力;MEG的上涨动力主要来自海外减产,目前美国MEG装置恢复进度晚于此前市场预期,沙特2、3月的原油减产也强化了乙二醇进口减量预期,目前国内港口流通货源依然偏紧,但后期需关注生产利润扩张后国内供应的恢复程度。

2、本周推荐策略

(1)EG多单持有;

(2)橡胶多单持有;

(3)甲醇空单轻仓持有,有效上破前高止损;

风险提示:原油价格下跌,进口超预期利空EG。

2.3、黑色金属:供应压力逐步体现,警惕需求预期差出现

1、概述:上周黑色系震荡上行,但品种间出现一定分化。其中成材受需求预期和压减粗钢产量预期等因素影响表现偏强。铁矿主要受到库存低位和金融属性驱动而偏强震荡,焦炭则受到提降预期和隐形库存显化影响而出现回调。虽然成材需求向好,但供应端压力正在累积,产量方面上周五大钢材产量提升7.5万吨,总库存增306万吨,而消费量环比增加144.91万吨,增幅相对产量偏缓。价格高位,利润增加的情况下若出现需求预期差或引发价格回调。炉料方面,铁矿和焦炭仍处于紧平衡状态,但受制于定价权问题,铁矿偏强,估值亦偏高。而焦炭在现货第一轮提降后,期货已体现出5轮提降预期,且随着3月去焦化产能政策落地实施,供需缺口将加大,故不宜追空。

2、本周推荐策略

暂时观望为主。

风险因素:压制产量政策出台,成材需求不及预期。

2.4、有色金属:实际利率上行,高估值或面临修复

1、概述:金融属性仍是有色金属的主要驱动。我们认为经济复苏和通胀依然为全球风险类资产的交易主线。但由于经济增长边际好转,以及通胀的快速回升,市场对于货币政策收紧的预期升温,实际利率或取代通胀预期成为推升美债收益率上行的主要因素。大宗商品尤其是铜为首的有色金属估值已经来到高位,而实际需求的恢复仍需时间,实际利率的上行将导致短期的估值修复。供需方面,有色金属变化不大,供应随着利润的升高而增大,但矿端仍存在一定扰动。库存小幅累积,春节前需求淡季不淡导致节后需求恢复亦较往年趋缓。总体而言,需求进入检验期叠加金融属性驱动减弱,有色金属预计存回调可能。

2、本周推荐策略

(1)铜多单减仓持有。

(2)铝多单持有。

风险因素:海内外疫情持续恶化,国内有色金属需求不及预期。

三、策略表现

目前,我们策略的模拟持仓主要有棉花、豆粕、玉米、乙二醇、铜、豆油、铝、橡胶等品种的多单,及甲醇空单。截止上周五,策略组合模拟指数上涨至2930点,上周棉花、豆油、乙二醇、铜等品种的多单贡献了主要盈利,豆粕、玉米呈现震荡,铝、橡胶、甲醇持仓进场较晚对指数收益贡献不大。

四、商品驱动力分析

目前,豆油、豆粕、铁矿、焦炭、菜油、菜粕的估值与供需驱动共振向上,菜粕估值与供需的驱动共振向下,其他品种大多面临估值与供需的背离。

螺纹、热卷、锌、PTA供需下行驱动较强,估值较为中性;橡胶、PE、铝、铜、PP供需驱动向上,估值相对中性;棕油、EG、焦煤估值驱动向上,供需驱动偏空;白糖、MA、原油供需与估值驱动相对中性;此外,玉米的估值与供需驱动向上,但面临南北价格倒挂;棉花估值驱动向上,内外价差倒挂,但注册仓单量偏高。

提示:影响商品价格走势的因素众多,包括宏观金融、产业供需、市场情绪、估值高低等类别,一张简图难以描述商品的所有驱动因素变化,“商品驱动力示意图”仅从估值和供需两个角度展示主要活跃商品近一周的驱动力变化,但并不代表当前这些商品价格仅由这两类因素主导。因此,不建议将本图直接作为交易的依据,但可将其作为分析价格驱动的辅助工具。