新年伊始,新型肺炎疫情席卷全国,导致全国各地生产、生活不同程度的受到影响。

新型肺炎对经济活动的冲击不可忽视,但也需要正面对待。本次新型肺炎呈现来得急、来的猛的特点,传播性很强,但从确诊人数环比增速来看,由于防控措施加强,速度在逐步放缓,因而也无需对疫情过度悲观。我们简单构建的模型显示,疫情可能在一周至10天左右时间内得到有效控制,这与疾控专家观点一致。而结合非典经验,从对经济冲击来看,本次疫情对经济的冲击集中在20年1季度,可能导致当季经济同比增速放缓1个百分点左右,但冲击不具有可持续性,不改变经济总体走势。从结构看,对交通运输、住宿餐饮等行业冲击最大,而从需求面来看,对消费和旅游出口冲击最大。但同时,当前经济状况与2003年存在很大不同,债务水平较高意味着生产活动下降可能导致金融风险上升,同时,经济内生增长动力减弱,对冲击的抵御能力可能低于03年。因而需要更为有力的稳增长政策进行对冲。预计财政政策将更为有力,财政赤字和专项债都将扩大规模,而货币政策方面可能通过降准和调降LPR利率等加大对实体经济支持。

疫情对资本市场的冲击也更多是短期的,难以产生持续冲击。

目前来看,结构股市或继续有所调整,但幅度有限,调整更多集中在消费、交运等行业,而医药、周期、TMT等行业受冲击相对有限。而对债市来说,央行表态继续保持流动性充裕和经济下行压力上升,可能继续推动债市进一步走强。

虽然本次疫情席卷全国,但可预期的是,微观个体和政府将竭力发挥自身能力来对冲疫情对经济的冲击,相信在全国人民万众一心,众志成城的努力之下,一定能够战胜疫情,经济能够保持平稳发展,资本市场也将给与正面反映。

新年伊始,新型肺炎疫情席卷全国,导致全国各地生产、生活不同程度的受到影响,作为重灾区的湖北武汉等地,甚至不得以采取了“封城”等措施。新型肺炎对经济活动的冲击不可忽视,需要正面对待。但另一方面,也无需过度恐慌,基于对新型肺炎疫情特性的认识,以及结合历史经验中疫情对国民经济的冲击,我们可以分析疫情可能对经济造成多大的冲击。在此基础上,可预期的是,政策将充分发力来对冲疫情对经济的冲击,相信在全国人民万众一心,众志成城的努力之下,一定能够战胜疫情,经济能够保持平稳发展,资本市场也将给与正面反映。

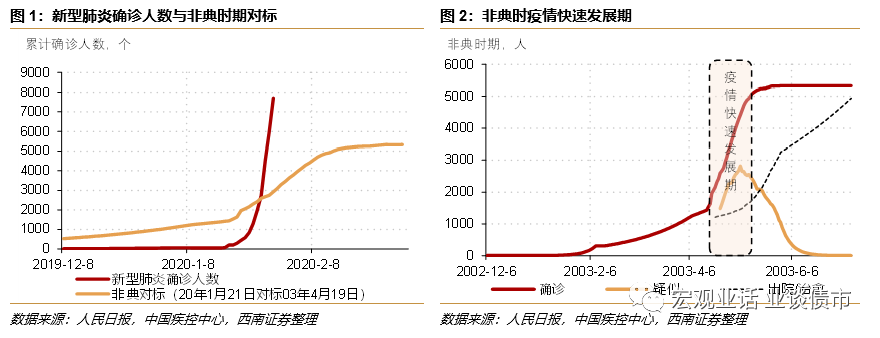

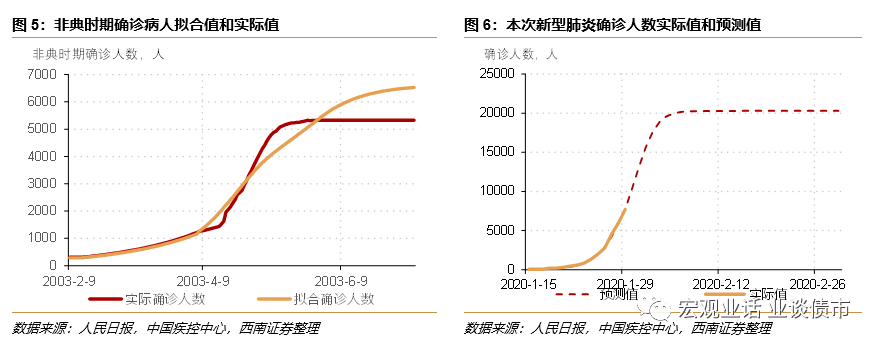

从19年12月初首例新型肺炎病例发病,到1月初新型肺炎成规模爆发,再到1月20左右开始向全国蔓延。新型肺炎呈现出确诊人数呈现出急速增长态势。1月18日,新型肺炎确诊数开始快速增长,从1月17日的62人增加至18日的198人,而后开始加速,到1月24日24时,根据中国疾控中心数据,中国大陆确诊人数增加至1287人,而到1月29日24时,确诊人数开始增加到7711人。同时,疑似病例人数也从1月22日393例大幅增加值1月29日的12167例。

瘟疫是人类面临的灾害之一,目前规模的瘟疫并不多见,因而在分析只是不免需要与不多的历史样本作比较,其中非典就是绕不过去的比较对象。目前,中国大陆新型肺炎确诊病例已经超过非典。与非典相比,目前新型肺炎呈现出来势猛,增速快的态势。

但我们认为也无需过度悲观。从非典经验看,从确诊人数快速增加到疫情得到控制,经历了20天左右。从03年4月19日非典疫情人数快速增加,到5月10日,新增确诊人数下降至百人一下,一共经历了21天。因而如果与非典进程相同,那么从1月20日新增确诊人数快速增加开始,预计可能在2月10日左右疫情得到有效控制。而另一方面,

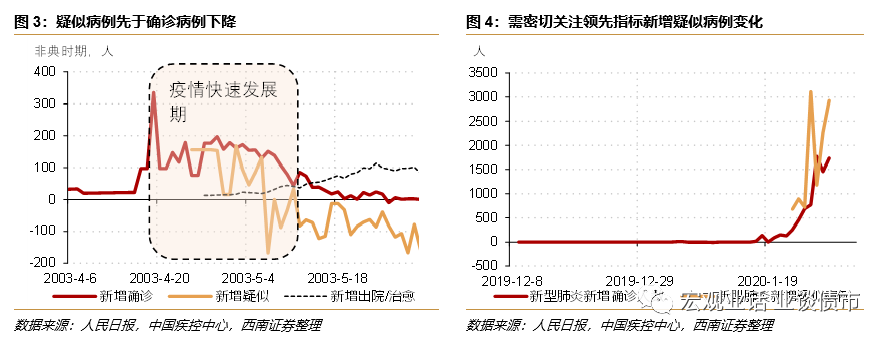

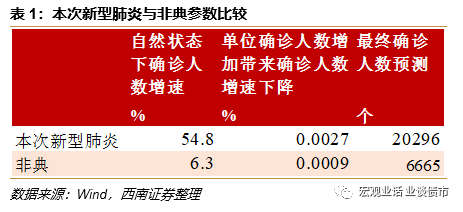

从先后关系来看,疑似病例的下降在确诊病例之前

,非典时期,新增疑似病例从5月开始就逐步下降,从5月7日开始转入负值,领先于确诊病例。

因此,目前需要重点关注疑似病例

,1月26日新增疑似病例3110例,27日小幅下降至1179例,1月29日虽上升至2928例,但依然低于1月26日,如果未来持续下降,那么预示着疫情可能将得到控制。

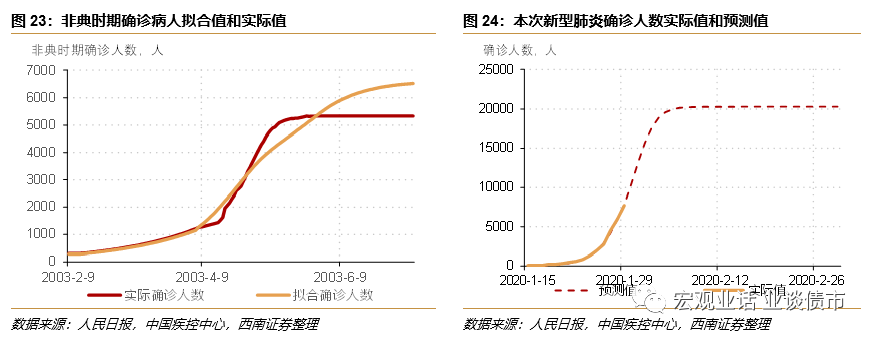

另外,从我们建立的简单模型来看,这次疫情可能呈现来得急,来得快,但控制速度也快的特点。我们假定病毒自身存在传播速度,因而自然情况下,感染人数增速为常数,及感染人数呈指数增长。但随着感染人数增加,政府的防控力度、大家的防护措施等都会加强,病毒的传播力也会弱化,因而假定感染人数增速是感染人数存量带常数的一元线性函数(即logistic函数,详见附录),然后求解常微分方程,得到感染人数的表示方程。

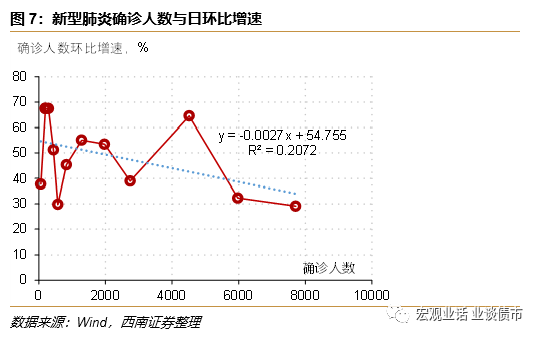

在以上分析中,我们可以看到感染人数(后续我们不加区分的用确诊人数表示)由两个变量决定,一个是病毒自身的传播速度,另一个是随着确诊人数规模增加,感染速度的放缓速度。回归结果显示,本次新型肺炎传播速度明显快速非典,在自然状况下,非典确诊人数日均增速为6.3%,而本次新型肺炎可以达到54.8%,是非典的9倍左右。这一方面由于病毒自身的特性,另一方面,也跟随着我国经济发展,人口流动规模和速度显著加快,推高了病毒传播速度有关。但同时,我们对病毒的防控能力显著加强,非典时期,确诊人数增加1000人,非典确诊人均日环比增速将下降0.95个百分点,本次确诊人数增加1000人,确诊日环比增速将下降2.7个百分点,是上次的三倍左右,这与我们医疗水平的进步,防控能力的强大以及众志成城的信心密切相关。

因此,基于这个简单的模型,我们可以看到相对于非典,本次疫情可能呈现来得急、来得快、但控制速度也快的特点。模型显示,未来几天,确诊人数可能还会增加,新增量单日峰值可能在3000人以上,但从2月1日之后,新增确诊人数可能将逐步下降,到2月4日之后将下降至1000人以内。确诊人数峰值大概在2万人左右。也就是说,到2月7日之后,疫情将得到初步控制,2月7日之后,疫情将得到明显控制,新增确诊人数可能下降至100人以内。

在当前新型肺炎快速变化时期,确诊人数以近乎指数的态势增长,任何对未来的推断都不可避免的存在着较大误差。但应对疫情,又不得不对未来有所判断。因此,我们基于当前的信息,建立一个简单模型,在此基础上分析未来疫情走势,并对疫情特性有初步人数。需要说明的是,目前做模型预期存在很大不确定性,在肺炎快速变化时期,其中参数不可避免存在较大变化风险。

需要说明的是,确诊人数能否得到估计,以及被控制的速度,取决于我们的防控措施,也就是随着确诊人数增加,确诊人数增速的下降速度。从目前来看确诊人数增速在逐步下降,日环比增速从1月20日左右的50%左右下降到1月29日的29%。如果保持此速度下降,确诊人数有望在1周至10天之后得到控制。

由于疫情是非常罕见的事件,因而分析疫情对经济的冲击,不可避免的需要与历史上的同类时间作对比,其中绕不开的是非典。我们通过与非典的对比,以及结合当下的经济特征,来分析此次新型肺炎疫情可能对经济的冲击。

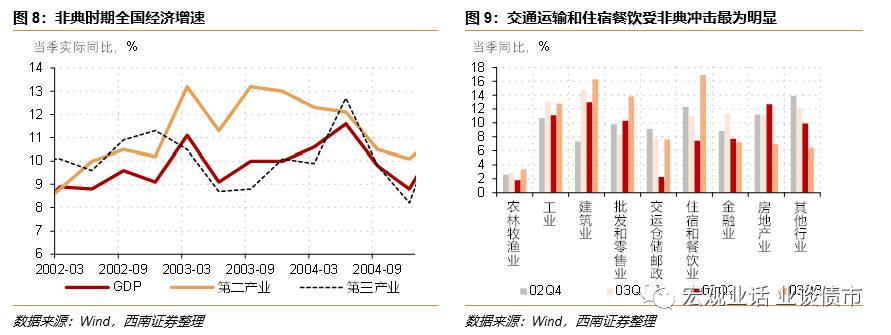

非典对经济带来明显冲击,受非典冲击,经济在03年1季度回升势头在2季度暂停。GDP同比增速从03年1季度的11.1%下滑至2季度的9.1%,放缓2.0个百分点。而3季度再度加速,同比增速回升至10.0%。分产业看,三产受非典冲击最大,三产GDP同比增速从02年4季度的11.3%下滑至03年1季度的10.5%,到2季度进一步下滑至8.7%,直到03年4季度才回升至10.1%。二产同样也受到一定程度冲击,增加值同比增速从1季度13.2%下滑至2季度的11.3%,而后在3季度再度回升至13.2%。

分产业看,交通运输、住宿餐饮等服务业是受冲击最大的行业。非典期间,交通运输、仓储和邮政业GDP同比增速从02Q4的9.1%下滑至03Q1的7.7%,03Q2更是进一步下滑至2.3%,而后在Q3恢复至7.6%。而住宿餐营业增加值同比增速也从02Q4的12.3%下滑至03Q2的7.4%,而后在3季度回升至16.9%。这两个行业是疫情冲击最为明显的行业,这与疫情爆发期间交通运量下降、旅游聚餐减少直接相关。而工业、建筑业、农业受冲击有限,批发零售业、金融业、房地产业和其它行业受冲击并不明显。

但也需要看到,非典对经济和行业的冲击基本上都是一次性的。

非典冲击在03年2季度退出之后,经济继续进入回升通道,从03年下半年开始,经济增速加快,甚至在04年初出现一定程度过热。而从各个行业来看,即使受冲击最为明显的交通运输、仓储和邮政业,以及住宿餐营业,也从03年3季度恢复到正常状况,增速逐步进入回升阶段。因而,非典并未对经济产生持续性冲击。

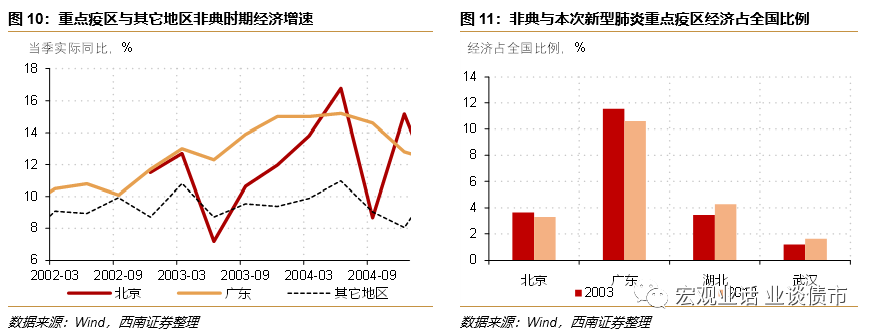

分地区看,非典时期疫情最为严重的北京经济受冲击最为明显。北京GDP累计同比从1季度的12.7%下滑至2季度的9.6%,估算单季同比从12.7%下滑至7.2%,下降5.5个百分点。广东经济相对稳健,03Q1增速继续回升至13.0%,03Q2增速小幅放缓至12.3%,幅度有限。北京、广东之外其它地区经济放缓幅度也较为有限,02Q4经济同比增速为8.7%,03Q1上升至10.8%,而Q2下滑至8.7%,Q3恢复至9.6%,非典对其它地区GDP冲击大致在1个百分点左右。

从目前的情况来看,新型肺炎疫情对经济的冲击大概率集中在1季度,应该是一次性的冲击。而且这次疫情存在来得快,来的猛,但也可能去的快,因而冲击的持续性可能不会很长。结合非典时期情况,如果将03年Q2实际经济增速与Q1和Q3平均增速之差作为非典冲击的影响,那么对经济的拖累程度在1-1.5个百分点左右。而其中工业、交通运输业、住宿餐饮业是拖累经济的主要行业。同时考虑到这次疫情中性湖北在全国经济中占比低于上次疫情中心广东和北京,2018年湖北占全国经济比例为4.3%,其中武汉占比为1.6%,低于03年广东占全国经济11.5%的比例,而当年北京占全国经济比例也有3.6%。因此,我们认为本次疫情对经济冲击可能在1个百分点左右,1季度经济增速存在下滑至5%左右的风险。

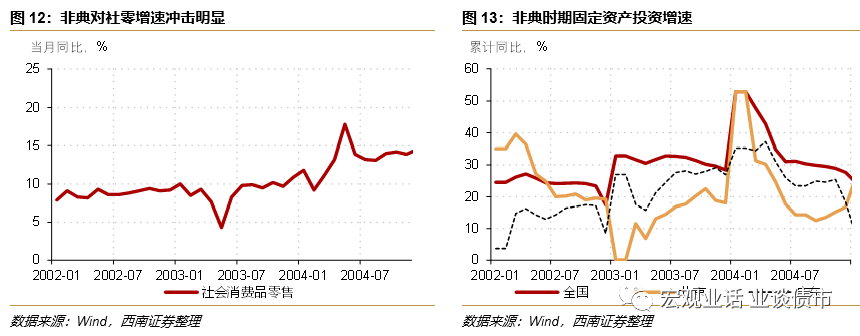

而从需求面来看,疫情对经济的冲击主要体现在消费层面。非典对消费的冲击最为明显,社会消费品零售总额从03年1季度9%左右的增速开始下滑,到4月下降至7.7%,5月进一步下降至4.3%,而后6月有所回升,3季度回升至10%左右。其中,北京消费下降速度最为明显,社会消费品零售总额累计同比增速从1季度的24.1%快速下滑至上半年的13.7%。非典期间,家具、建筑装潢、金银珠宝等商品零售下滑最为明显。

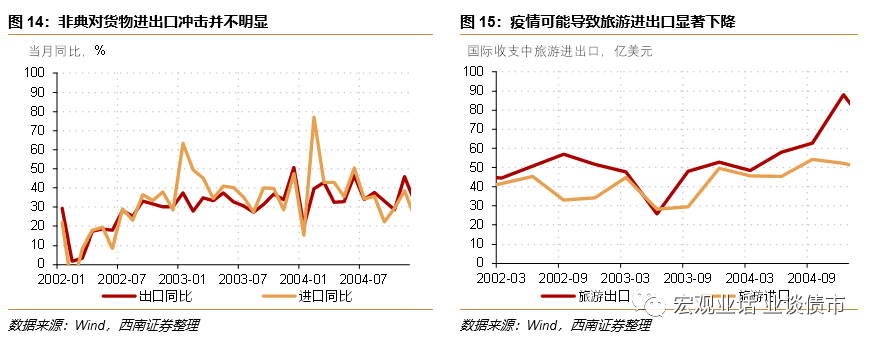

而从非典经验来看,疫情对投资冲击有限,在非典期间,全国投资基本保持相对平稳,广东、北京有小幅放缓,但幅度较为有限。这一方面可能因为疫情对投资冲击有限,但同时也存在投资数据质量不高的情况。而从净出口来看,货物净出口收费点冲击有限,非典货物期间持续保持相对平稳。但相对来说,服务出口,特别是旅游出口将有大幅度的下降,这意味着服务贸易逆差将有明显扩大。考虑到目前季度服务出口大致在近百亿美元,如果下降50%可能导致服务贸易逆差扩大50亿美元左右,即350亿人民币左右。

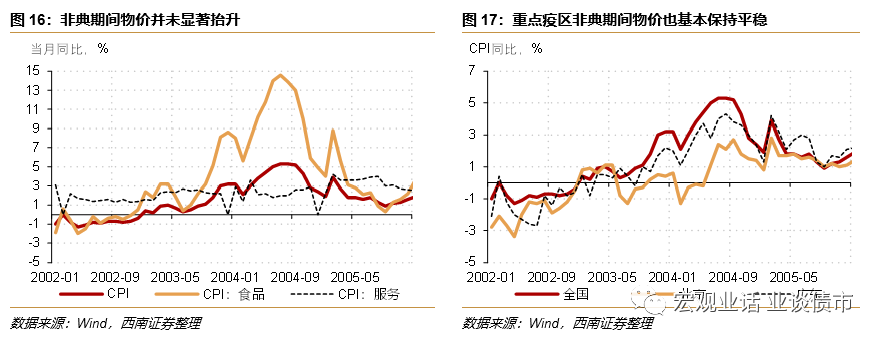

疫情对通胀的冲击可能相对有限。从非典经验来看,疫情期间,CPI基本保持平稳,随着经济企稳,经济从02年末03年初开始走出通缩,CPI进入回升通道。非典也并未对这个趋势产生明显助推作用,反而CPI同比增速快速回升是在03年下半年和04年上半年,CPI同比增速在04年中达到5%以上。其中食品和总体CPI呈现出同样走势,非典期间食品CPI仅仅小幅提升至3%左右,显著小于04年中近15%的增速。因而从数据来看,疫情对通胀的影响相对有限。同样,在重点疫区,如北京、广东,同样没有看到疫情导致通胀的大幅度提升。因而我们总体认为,疫情对通胀冲击有限。

疫情对通胀的冲击可能相对有限。从非典经验来看,疫情期间,CPI基本保持平稳,随着经济企稳,经济从02年末03年初开始走出通缩,CPI进入回升通道。非典也并未对这个趋势产生明显助推作用,反而CPI同比增速快速回升是在03年下半年和04年上半年,CPI同比增速在04年中达到5%以上。其中食品和总体CPI呈现出同样走势,非典期间食品CPI仅仅小幅提升至3%左右,显著小于04年中近15%的增速。因而从数据来看,疫情对通胀的影响相对有限。同样,在重点疫区,如北京、广东,同样没有看到疫情导致通胀的大幅度提升。因而我们总体认为,疫情对通胀冲击有限。

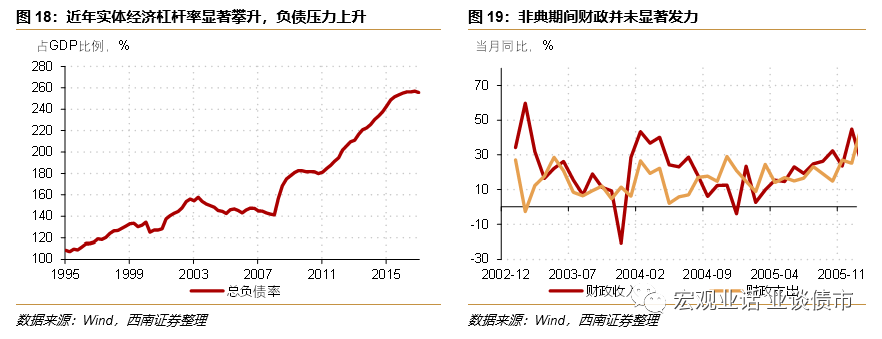

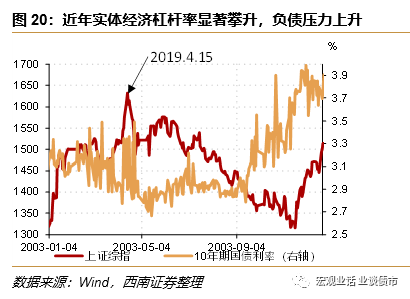

但目前经济状况与结构与2003年存在很大不同,因而面对疫情冲击,也可能存在新的风险,需要新的应对措施。从结构上看,高负债和高杠杆可能是最为明显的区别,这意味着面对冲击,经济和金融体系的稳定性有所下降。而从增长动力来看,与03年经济进入大的回升周期不同,目前经济内生增长动力可能弱于03年,因而面对外部冲击,需要更为有力的稳增长政策。

过去十多年,我国宏观杠杆率持续提升,目前宏观杠杆率攀升至250%以上,其中企业杠杆率在150%以上。相较于03年140%左右的宏观杠杆率以及120%左右的企业宏观杠杆率,目前杠杆率显著较高。这意味着单位产出对应着更多负债。如果受疫情冲击,经济增速放缓,产出下降,那么对企业来说偿债压力将显著提升,不排除违约风险上升可能。特别是对疫情严重地区,债务风险不可忽视。

另一方面,当前经济内生增长动力弱于2003年。2003年是中国加入WTO之后,以及国企改革之后的新的经济上升期开端,经济具有强大的内生增长动力,因而抗风险能力强。但目前我国处于“三期叠加”时期,经济内生增长动力较弱,面对冲击,经济下行压力或更为明显,因而需要更为有效的稳增长政策来应对。

货币政策当局和金融监管机构已经开始调整相关政策。银保监会要求,银行要对受疫情影响暂时失去收入来源的人群,要求银行在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限;而央行也表示2月3日开市后会投放充足流动性,为应对节后首个交易日因交易"扎堆"对流动性的潜在冲击。我们预计央行后续会进一步降准以及调降LPR利率,来降低实体经济融资成本,并加强对重点区域和群里的金融支持,合理延后还款期限等。

同时,财政将更为显著的发力。非典期间,财政发力幅度有限。财政支出增速并未提升,财政盈余同比甚至有所扩大。但目前经济下行压力大于非典时期,预计财政将有更为显著的发力。一方面,财政赤字规模将有所扩大,另一方面,可能存在以地方政府专项债形势增加对部分地区财力补充的可能,因而地方政府转型债可能较去年有显著增加。我们预计可能增加值3.5万亿以上。

疫情对经济的冲击将在资本市场得到体现,但从以往经验看,疫情对资本市场不会产生持续性的冲击。

随着非典疫情的加剧,上证综指在03年4月15日见顶,而从4月19日北京公布确诊人数显著增加之后,股市开始快速调整,4月21至25日当周累计下跌7.2%。而五一期间,股市休市并延长至5月12日。股市随后小幅调整,到5月13日见底,较4月15日的高点累计下跌9.0%。之后股市开始企稳。可以看到,疫情对股市的冲击是一次性的,而且幅度有限,未改变资本市场趋势。近几天虽然A股休市,但开市的港股跌幅总体有限,过去两个交易日累计跌幅在5%左右,因此无需过度恐慌。而从非典来看,对债市影响更为有限,债券利率在非典期间波动较大,但并未改变低位徘徊走势,直到03年9月开始随着经济回升开启熊市。

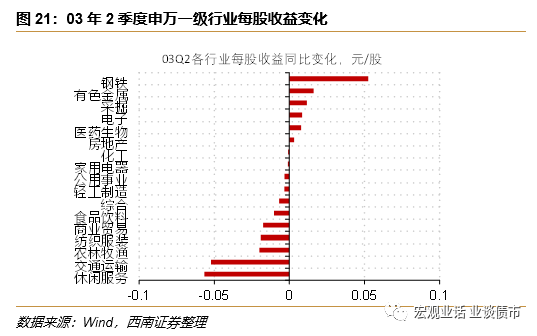

从结构上来看,休闲服务、交通运输等消费行业受疫情冲击较为明显,这与当前交通受限、娱乐活动下降一致。

非典期间,03年Q2申万一级行业中,休闲服务和交通运输行业每股收益同比减少0.057元和0.052元,下降最为明显,而周期行业受影响较为有限,钢铁和有色行业每股收益甚至在03年Q2同比增加0.052元和0.016元。此外,医药行业每股收益也同比增加0.008元。而电子等TMT行业同样受疫情冲击有限,每股收益保持同比增长状况。因此,总的来看,消费和交运行业受疫情冲击较为明显。

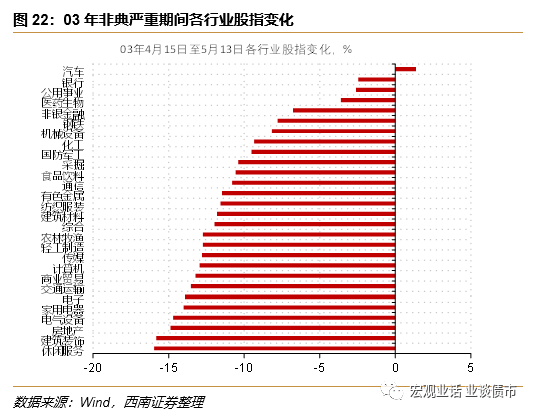

同样,股市走势也反应了这一结构特征。

从03年4月15日高点,到5月13日低谷,休闲服务、建筑装饰跌幅最大,分别累计下跌16.0%和15.8%。而房地产同样下跌14.9%,这可能与当时房地产面临的行业周期与政策环境相关。此外,家电、交运等也有较大的跌幅。而跌幅较小的则集中在周期、医药等行业,其中汽车甚至上涨1.4%,而医药、银行等跌幅则在5%以内,钢铁、机械、化工等周期行业跌幅也在10%以内。因此,资本市场中受疫情冲击最为明显的板块是消费、交运等板块。

目前来看,春节过后开始股市开始可能会继续有所调整,但幅度有限,无需过度担忧。

如果受疫情冲击,A股从高点调整幅度与非典时期相同,即累计调整9.0%,考虑到节前从高点已经调整5个百分点左右,节后A股可能继续调整4个百分点左右,整体调整幅度有限,无需过度担忧。而从结构上来看,消费、交运等行业可能受冲击比较明显,而医药可能部分受益,周期、TMT等行业可能受冲击较为有限。

而对债市来说,在央行宽松政策呵护和对经济下行压力担忧之下,存在进一步走强的可能。

受疫情冲击,经济短期将继续走弱。而为了应对疫情冲击,货币政策将更为宽松。近期央行也表示将在节后加大流动性投放,保持流动性充裕。因而宽松的流动性和经济下行压力将共同驱动债市在之前快速走牛的基础上进一步走强。

从最朴素的想法来看,如果单个个体得了传染病,他每天平均能够接触到固定数量的个体,有固定的概率传染给别人,那么他平均每天传染的人数是固定的。也就是说,得病人数的增速是恒定的。即:

求解后得到感染人数N是个指数函数,即N=exp(at)。这其实不符合常理,因为按这个方程,感染人数是发散的,即随着时间的推移会无群大。但事实上,人类历史上并未发生过因为疫情而灭绝的情况,显示这种假设是不合理的。

事实上,随着感染人数或确诊人数的增加,人类自身防控措施、防控能力的提升,以及病毒自身传播能力的衰减都会导致感染人数增速下降。因而我们假定确诊人数每增加一个单位,感染人数的增速就下降b个单位,那么此时感染人数的增速函数就可以写为:

这样,我们就可以看到,防控能力的提升会导致感染人数增速趋于零。这是一个简单的常微分方程,可以求得感染人数或确诊人数的表达式(我们假定0期感染人数为1):

随着t趋于无穷,我们会看到感染或确诊人数N最终收敛到a/b。

我们将此模型运用到对本次新型肺炎和非典的分析中。考虑到数据质量,本次新型肺炎确诊人数采取1月14日至1月28日累计确诊病例,而非典样本采用03年4月12日至5月31日确诊人数,回归结果如下:

拟合结果如下:

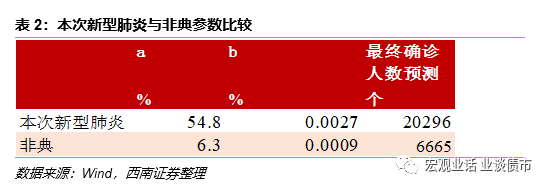

回归结果显示,本次新型肺炎传播速度明显快速非典

,在自然状况下,非典确诊人数日均增速为6.3%,而本次新型肺炎可以达到54.8%,是非典的9倍左右。

这一方面由于病毒自身的特性,另一方面,也跟随着我国经济发展,人口流动规模和速度显著加快,推高了病毒传播速度有关。

但同时,我们对病毒的防控能力显著加强

,非典时期,确诊人数增加1000人,非典确诊人均日均环比增速将下降0.95个百分点,本次确诊人数增加1000人,确诊日均环比增速将下降2.7个百分点,是上次的三倍左右,这与我们医疗水平的进步,防控能力的强大以及众志成城的信心密切相关。

因此,基于这个简单的模型,

我们可以看到相对于非典,本次疫情可能呈现来得急、来得快、但控制速度也快的特点。

模型显示,未来几天,确诊人数可能还会增加,新增量单日峰值可能在3000人以上,但从2月1日之后,新增确诊人数可能将逐步下降,到2月4日之后将下降至1000人以内。

确诊人数峰值大概在2万人左右。

也就是说,到2月7日之后,疫情将得到初步控制,2月7日之后,疫情将得到明显控制,新增确诊人数可能下降至100人以内。

往期报告回顾