我想从最近美国一个热门而有争议的话题讲起,那就是所谓的现代货币理论,Modern Monetary Theory(下称MMT)。简言之,该理论认为货币和财政是一家,只要通胀不是问题,不需要担心政府债务规模太大,货币主权国家的本币债务不会违约,结合到当前,其含义是主要经济体财政扩张的空间还很大。

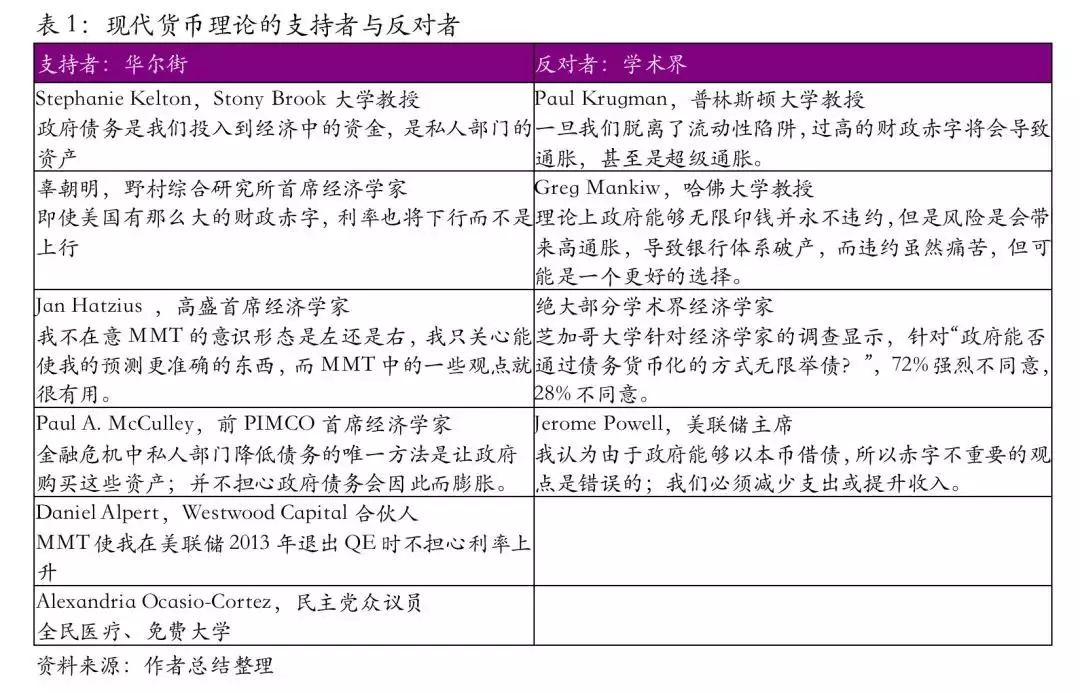

MMT的支持者与反对者

现代货币理论之所以在美国成为了重要话题,部分是因为民主党的一些重要人物是MMT的支持者,包括要竞选下一任总统的民主党参议员Bernie Sanders,以及众议员Alexandria Ocasio-Cortez。MMT的反对者主要是学术界和央行的人士,包括我们熟知的Paul Krugman、Greg Mankiw,还有美联储主席Jerome Powell。Powell最近说过一句话,“我认为由于政府能够以本币借债、所以赤字不重要的观点是错误的;我们必须减少支出或提升收入” 。很明显他不赞同政府财政没有约束。

学术界经济学家和美联储反对MMT并不奇怪,因为过去40年主流经济学和相应的政策框架都建立在新古典理论的基础之上,强调平衡财政和金融市场有效配置资源(货币中性)。比较奇怪的是支持者中除了民主党之外,还有不少华尔街(金融界)的从业人员。例如大家较为熟悉的辜朝明、PIMCO前首席经济学家Paul McCulley等。高盛的首席经济学家Jan Hatzius说,“我不在意MMT的意识形态是左还是右,我只关心对我的预测是否有帮助” 。我写的《渐行渐近的金融周期》一书的理论基础也是货币非中性,主张功能财政,也就是财政不应该注重自身的平衡,财政的功能是服务宏观经济平衡。

那么为什么金融从业人员在一定程度上支持MMT的逻辑呢?我的解读是金融行业是问题导向,没有门派之争。过去10多年,美国次贷危机后,大家做投资和资产配置都要立足于一个最基础的判断,就是危机之后财政赤字大幅增加,主要央行包括美联储、欧央行和日本央行的量化宽松对宏观经济和金融市场带来什么影响?如果你相信主流的新古典、新凯恩斯理论,就会得出政府债务增加将导致利率上升的结论,或是由于通胀上升或是由于风险溢价上升(担心政府债务违约),有人甚至担心现有货币体系崩溃。按照MMT的逻辑,政府债务上升,有可能带来通胀(但在私人部门去杠杆带来需求疲弱的情况下这个可能性小),但不用担心财务违约带来的风险溢价上升。事实是那些做空美国国债和日本国债,趋势性做多黄金和比特币的人都看错了,甚至损失惨重。欧债危机是一个反例,那是因为希腊等南欧国家丧失了主权货币,没有独立的央行。

MMT给人感觉是有些偏左派,那是因为民主党提出的一些政策主张带来很大争议。例如他们认为,政府应该起到最后就业提供者的角色:只要人们接受最低工资,政府都应该提供工作机会,可能是社会服务或是做基础建设,等同于政府提供了最低的担保。我认为这个政策太过于极端,是有问题的。但MMT的逻辑同样适用于特朗普政府减税,财政扩张不一定是财政支出增加,还可以通过减税来实现。

MMT的来源

MMT源自国家货币学说,可以说是凯恩斯和明斯基货币理论的延伸。要理解国家货币学说,我们首先回顾一下传统的商品货币学说。按照商品货币学说,货币最重要的功能是支付手段,其他功能如记账单位和储值手段都是由支付手段衍生的,有稀缺性、便于携带的商品比如贵金属,在市场竞争中形成了通用的支付手段。按照这个逻辑,如果全世界的货币超发,现有的货币体系在未来某天可能会崩溃,竞争或许会使黄金或比特币成为货币。这个逻辑的一个延伸就是政府面临财务约束,不能靠货币发行来支持债务偿还,政府的财政类似私人部门,有违约的风险,所以财政要追求平衡,赤字不能大。这是过去40年主流的思维。

另外一个学派是国家货币学说,认为货币最重要的功能是计量单位,储值工具和支付手段都是由此衍生的,而记账单位是政府法规制定的。1元人民币永远是1元人民币,1美元永远是1美元,所有的交易、债务债权清算都是以主权货币(人民币、美元等)来清算的。货币从来不是市场竞争的结果,即使在原始部落,也是部落首领来规定哪种商品作为记账单位和交易的支付手段,货币从来都是公权力的一个结果。

国家货币背后的支撑不仅是法规,还有税收制度安排。在中国给政府缴税必须缴人民币,不能是美元;同样在美国缴税不能是人民币或是欧元。税收使得政府规定的货币具有了经济基础。居民缴税的法律责任和义务带来对政府发行的基础性货币的需求。例如大家都知道澳门特区很小,市面上主要用港币和人民币进行交易,但是澳门币从没消失。其之所以还有一定的交易范围,重要的原因不是政府硬性规定,而是税收,这就是财政与货币一个重要的连接纽带。按照国家货币学说,财政和央行是一家的,都是政府货币发行机制的一部分。

三个值得关注的观察点

在MMT的分析框架下,有三个观察或者结论值得关注,对我们理解宏观经济和金融问题有帮助。

1、在金融层面,政府的债务是私人部门的资产。我们要把政府和私人部门的资产负债表对应起来,在一个经济体系里面,有债务人,必然对应债权人。在忽略外部部门的假设下,金融资产与金融负债是一一对应的。把经济体划分为两大部门——私人部门和政府部门时,政府部门的资产就是私人部门的负债,政府部门的负债就是私人部门的资产。在宏观经济分析里面,不少人犯了常识性错误,例如把私人部门债务和政府部门债务加总在一起,计算整个经济的杠杆率,这实际上是把私人部门的债务和资产加在一起。

2、在实体层面对应来讲,财政赤字对应私人部门盈余,政府盈余对应私人部门赤字。政府支出就是把资源投放给私人部门,政府税收就是把它收回来,财政赤字代表政府投入到私人部门的资源比征收的多,代表净资源从政府部门转移到私人部门。因此,财政持续盈余的政府一定不是好的政府,因为这意味着它不断从私人部门抽吸资源。

3、那么,财政赤字是不是越大越好,政府债务没有约束吗?并不是。政府债务是有边界的,边界就是资源和政治的约束。资源约束指,财政扩张刺激总需求,总需求超过经济的供给能力,就带来通胀和对私人部门对挤压。

现代货币理论的争议在于:反对者认为财政扩张投放货币将带来高通胀;支持者认为政府债务没有约束的前提就是没有通胀,通胀就是约束,但政府债务规模本身不是约束,政府债务没有违约问题,财政赤字和政府债务增加私人部门的收入和净资产,有利于私人部门降低杠杆率。