派论:

美股仅仅影响A股短期走势;

美股跳水根本原因是高估值;

A股砸出黄金坑,无需过度消极!

中美联手跳水

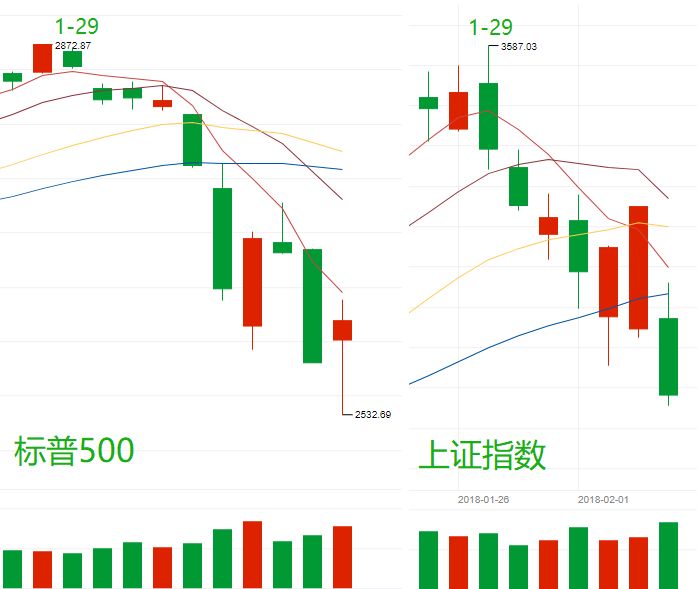

新春临近,本期待拿着一月份盈利好好过年的A股投资者,在二月份经历了从天堂到地狱般的体验:

上证跌回到去年12月的水平

,一个月的时间从3300突破3500,又花了一周半跌去所有涨幅;备受冷落将近一年的

创业板

则直接被踹到了地下室

,跌破了2015年后N次股灾的铁底,回到了2015年初;深证和中小板更是望着地下室的门惴惴不安。

现在回头看,导火索显而易见:

美帝股市带头大跳水

了

。

于是各大财经消息网站又回到了

2015年股灾的报道模式

:

醒来先推送昨晚美股表现;

早上八点看看作为亚太最先开市的

日本股市

有没有跟风;

九点,A股最亲密的战友

港股

开盘,开始A股一天的前哨战;

下午三点战斗结束,部分投资者还要关心一下

新加坡股市的富时A50指数

表现如何。

富时A50指数

,包含中国A股市场市值最大的50家公司,是国际投资者衡量和投资中国市场的重要方式。

由于新加坡股市下午五点闭市,与A股闭市有两个小时的时间差,如果这段时间该指数强烈波动,投资者借此判断A股收盘后是否有救市政策出台。2015年股灾时期,这一方法屡试不爽,甚至后来很多交易软件将A50指数摆在首页,重要性可见一斑。

一时间股民风声鹤唳,晚上还要盯着美股决定明天的操作。但实际上从历史来看,美股暴跌对A股的影响,仅仅只在短期而已:

兴业证券近期统计了2000年1月至2018年1月标普500暴跌的交易日,标普跳水(-2%以上的跌幅),

A股第二天开盘和次日会受到严重的负面影响

,但一周、一月后,统计数据无法支持任何走势的变化规律。

按以前的规律,暴跌之后的美股,马照跑,舞照跳,永远是“别人家的股市”。

但这次美股可能没这么幸福了。

美股跳崖的真凶

美股暴跌后,各大券商媒体开始做分析,细数美股崩盘的原因,其中最被提及最多的就是美元加息的问题,原因是这样一条新闻:

2018年2月2日,美国公布

非农就业人口

数据,增加20万就业人口,

超出预期

的增加18万。

非农就业人口排除了就业人口中季节性波动影响最大的农业就业部分,这一数据简单来说就是美国经济向好,

比预期的还好

。而加息会使企业成本升高,对经济发展有消极作用,如果经济很强劲,美国就有加息频率有加快的预期。

为何一定要加息?在经历了2008年金融危机之后,为阻挡危机带来的经济衰退,美元的量化宽松一轮又一轮,同时为刺激经济,美元的基准利率——联邦基金利率不断走低,

从危机前的5%以上降至接近0%利率

,更为极端的现象则是欧洲的负利率

,这已经超出经济学正常的理论范围了。

基准利率

作为调节经济逆周期的核心手段,在经济过热时加息、经济低迷时降息,从而平抑经济周期的波动。所以美帝要趁着好年景,把利率加起来,否则下次经济衰退的时候,可真是一点余地都没了。

但是从每个月公布的非农信息可以看出,

去年曾有多次强于预期的就业数据

;而

加息的预期

,从内心鸽派表面鹰派的耶伦,到现在的鲍威尔,从未有过变化,特别是特朗普上台后一心一意推动“美国优先”战略,

强势美元的印象更是深入人心

。

所以这一切分析更像是马后炮,真正的原因其实很简单:

美股涨的太多了

。

十年牛市

从代表美国股市的

标普500

来看,二月初跳水前的美股估值早已连续突破了自2008年金融危机后的天花板,慢牛的繁荣外表下,投资者逐渐打起了自己的小算盘:

标普500

,全称为标准普尔500指数,记录了美国各大交易所500支蓝筹股的指数,相比道琼斯指数,股票所属交易所选择更为广泛,数量更多,都是各行各业中的领导企业,可以

更好的代表全市场的变化

。

国内类似的指数为沪深300,代表了沪深两大交易所规模和流动性最好的300支股票。

从2000年互联网泡沫破裂后到2007年牛市大顶,标普的平均PE在25左右;而从2010年美国逐步走出金融危机阴影后至今,

标普PE平均在19左右

,这种下降从美国经济增速也能得到佐证:21世纪开始几年,美国还有几年6%左右的GDP增速,到了近几年只有4%了。

2007-2008年PE突起那一块,是金融危机毁灭性打击的历史遗迹,

金融体系发达后的崩盘,导致整个国家走向短暂的衰退

。由于这部分PE波动太大,未计入PE均值的范围。

不过近十年美国的发展比较平稳,所以

标普

19的PE均值

具有一定参考意义。目前标普的PE在26左右,从PE底部的13已经翻了一倍,标普500本身也是质地优良的指数,估值+业绩增速,

妥妥的戴维斯双击

。

从金融危机的底部算起,这轮美股牛市走了10年,这才是领导们心里挂念的慢牛行情。

然而高处不胜寒是国人和老外都懂的道理,一切利空在估值底部区域的时候都没太大反应,难道还能更惨吗?但在高位的时候,就像雪崩前山顶的那一点震动,后果不堪设想:

非农数据超预期良好——通胀增长超预期——加息节奏超预期,这个过程就是山顶的那一点雪。

但是雪崩不能怪有积雪,涨了十年的美股,

只能说这山太高了。

A股的黄金雨

二月初的几天,国家队还在试图挽救一下走势开始难看的上证指数,上证50在1月31日到2月5日拉出几根阳线。但一切努力在美股的不断暴跌中化为泡沫,A股终于表现出了应该有的特点:

跟跌不跟涨,美股就算歇口气,我还是要往下冲

。

没准多年以后,我们还会想起这几根K线,或许这是慢牛的开始?

我们来看一下三个风格迥异的指数估值情况:

上证50,PE 12,十年百分位62%;

中证500,PE 14,十年百分位7%;

创业板综,PE 42,八年百分位18%;

除了涨了好几个月的上证50,中证500和创业板的PE都已经落在了极度低估的位置。

1. 风口浪尖的上证50:

经过一年多的投资者教育,现在机构散户都知道上证的灵魂就是上证50。上个月中旬我们发表了

《上证50的体检报告》

,提出上证50的估值从低估步入中枢附近,不上不下。而根据市场炒作的规律,折价到合理之后还要有泡沫的过程,

上证50未来仍有看点

。

另一方面,从防范风险的角度,这一轮股票市场的损失,已经达到了当初三次股灾的水平:

股灾1.0:A股总市值从77万亿跌至53万亿,

蒸发了22万亿

;

股灾2.0:A股总市值从61万亿跌至45万亿,

蒸发了16万亿

;

股灾3.0:A股总市值从60万亿跌至44万亿,

蒸发了16万亿

;

近期:A股总市值从68万亿跌至60万亿,

蒸发了8万亿

。

虽然近两年新股、定增不断,体量也就一两万亿,对整体总市值的影响不是很大。

现在未知的情况是,

这轮“股灾”要到什么时候结束

,这也是对有仓位的投资者最大的折磨。值得期待的是,股票停牌、股东质押爆仓,这些三轮股灾都发生过的情况,又开始在A股上演。

从系统性风险的角度考虑,这次的大坑砸出来后,老戏码还会再次上演:

慢牛继续延续。

2. 地下室的中小创

再看一眼

地下室里的创业板

,同样是要下黄金雨的地方。上周的

《创业板的体检报告》

(是的,这是我们的体检报告系列)中,创业板的整体估值从最高点下跌了72%,估值跌幅超过的指数跌幅,根据

股价=业绩*估值

这个等式,说明创业板整体的业绩还在增长,只是估值杀得更多,造成了血流成河的局面。

在这样的地方找金子,对于很多投资者来说,

踩雷是一件要命的事

,

业绩增速扭头向下、财务数据造假、商誉过高

,这些关键词一直伴随着创业板的股票。

一旦触雷,

两三个跌停起步,更惨的是恶意停牌,连跑都跑不了

。这需要投资者逐一排查股票的质地,做自己看得懂业务的股票,具体的内容可以查看上边的体检报告。

我们也会逐步推出一些关注行业的报告,请持续关注,帮助大家排雷!

《影视传媒》

、

《养老产业》

、

《服装行业》

A股不会走美股高估值跳水的老路,部分行业板块已经到了极度低估的区间,无论是行业指数ETF或者精选个股,挣钱逐步成为大概率事件。

无需过度担心,风雨之后才有彩虹!

如果看完有收获,欢迎转发让更多人看到!

-END-

关注

知新派

预见未来!

长按识别二维码

轻松读懂财经 助你拥抱财富