2.1. 隆平高科

本周,隆平高科达到了两年来的新高。从3月以来对隆平的坚持,正在逐渐被市场所认可。这半年来投资逻辑已经重复过多次,当前仅重点强调两点:

1)种业的估值对标是医药股,对比医药龙头,隆平的估值并不高。种业的行业特性与医药极为相似,一方面,研发周期长,投入高,属于高壁垒高风险行业;另一方面,一旦新品获得突破,业绩具备爆发的潜质。这两点注定了产业估值一定偏高。当前股价对应2017年净利润的估值,隆平为36倍,而医药龙头恒瑞已经有50多倍了。而隆平不管从国际比较还是历史比较而言,当前估值其实并不高。

2)隆平未来两年处于最好的发展期。一方面,国内水稻种子的换代,给公司内生增长带来了新动力。而去年的低基数,基本确定了至少今明两年的高增长;另一方面,国际种业巨头之间的合并浪潮,给公司带来了千载难逢的战略机遇期。陶氏和杜邦的合并,因为反垄断的需求,剥离出了其巴西的玉米业务,那拜耳收购孟山都、中国化工收购先正达呢?通过收购巨头的海外资产,将极大的增强公司的研发实力(尤其是玉米)和国际影响力,是实现跨越式发展的难得机会。而国内做好准备迎接这一产业机遇的种子企业,目前有且仅有隆平一家。

2.2. 苏垦农发

基于我们对于农业政策走向的判断,四季度苏垦农发或将迎来主题投资的机会。一方面,不论是9月8日公布的推动粮食经济发展的政策,还是后续有可能推出的农村土地政策改革落地,作为农垦局系统出身的苏垦农发,不论在粮食产业链一体化经营还是土地价值的重估中,都将充分收益。另一方面,作为次新股,公司的股价弹性要相对较大。

重申我们对公司的投资逻辑:

1)全国土地确权基本完成,土地流转改革有望深化!

通过土地流转实现农业的规模化经营是我国农业的二次飞跃,2016年我国土地流转面积达4.71亿亩,占家庭承包耕地的比例达到 35.1%。同时,我们看到,我国土地流转呈现两个特征:一是15-16年开始放缓;二是企业流转意愿不强,16年企业流转土地面积占总流转面积比重仅10%左右。考虑到当前全国土地确权工作已基本完成,18年农村土地确权结束的关键时间窗口,我们认为我国土地流转改革有望继续深化,在流转程序、定价机制和交易机制方面推进,以强化企业流转意愿,通过企业流转土地来实现我国粮食种植的产业化,打造粮食产业龙头。土地流转改革有望迎来新一轮的政策窗口期,并持续深化!公司作为国内土地流转的龙头企业(16年流转面积22万亩),有望持续受益!

2)国家大力扶持粮食产业化龙头企业发展!

保障粮食安全是我国农业政策的基石,去库存、提质量,做大做强粮食产业经济是我国粮食产业发展的重要目标。从近年来的政策导向来看,国家大力推进一二三产业融合发展,扶持粮食产业化龙头企业的发展,以此为抓手推动我国粮食经济的大发展。9月8日,国务院办公厅印发《关于加快推进农业供给侧结构性改革大力发展粮食产业经济的意见》明确提出培育壮大粮食产业主体,预期随着后续政策的持续落地,公司有望迎来良好的发展机遇和投资机会!

3)土地经营规模扩张、经营效率提升推动业绩持续增长!

公司业绩增长的核心基础主要来自于两个方面:1)土地流转带动土地经营规模扩张。公司目前已经流转的土地面积近22万亩,且目前与江苏省各市、县政府签订的土地流转协议面积达到140万亩。预期,公司未来通过流转获得的耕地面积将持续增长,为公司业绩增长奠定基础!2)单亩经营利润的提升。公司通过减员降本,提升集体种植比例来提高单亩利润,我们测算,公司当前120万亩地的理论毛利润空间为6.96亿元,而16年,公司种植业务实际贡献的毛利润4.72亿元,利润释放空间大!

通过土地面积和单亩利润提升,预计公司可实现15%-20%的业绩增速!对应18年的业绩,公司估值仅21倍,安全边际高!

隆平高科(000998.SZ)

——推荐逻辑——

内生外延助推种业龙头高增长,估值底部极具投资价值!种业进入并购高峰期,17年全球种业前10强的短期目标助推公司加快外延并购步伐。公司业绩高增长,一季度业绩增速达到47.79%。当前股价对应17年估值仅33倍,处于历史估值区间的底部;对比国外种企,近年来业绩持续下滑的孟山都市盈率26倍,先正达35倍。而处于快速成长期的隆平,不论相对价值和绝对价格都都具备较强的安全边际,投资价值凸显。在市场白马股偏好的风格下,估值回归40倍以上的历史平均水平是大概率事件。给予重点推荐!

——本周最新公告——

无

生物股份(600201.SH)

——推荐逻辑——

1)政策红利下口蹄疫市场苗市场空间翻倍!我们预计,未来三年,市场苗规模将从17亿增至40亿!公司作为口蹄疫市场苗龙头企业,预计,未来3年公司口蹄疫市场苗从10亿增长到20亿是大概率事件!2)猪口蹄疫OA二价市场苗将优化现有市场竞争格局:根据草根调研,预计17年下半年公司与中农威特猪用口蹄疫OA二价苗将会拿到生产批文,未来三年内竞争格局趋于双寡头市场。非口蹄疫产品收入有望成为业绩新增长点。3)对标硕腾,生物股份迎来产业整合黄金时代。

——本周最新公告——

【生物股份-关于第一大股东股份质押及关于非公开发行限售股上市流通的公告两则】

(1)9月13日公司发布公告称,本公司第一大股东生物控股拟将其持有的本公司1380万股无限售流通股质押给中信证券股份有限公司,生物控股本次质押股份数量占其持有本公司股份总数的20.54%,占本公司总股本的2.15%。(2)同日,公司发布公告称,于2016年9月20日非公开发行限售股4032.26万股将可于2017年9月20日起上市流通。

大北农(002385.SZ)

——推荐逻辑——

预计饲料主业高速增长,农信互联前景广阔!饲料主业有望高增长,盈利高增长,估值被错杀。半年报40%-70%增长,预计17年净利润超12亿元,估值仅20倍。行权条件中40%的业绩增速,超出当前市场32.87%的一致预期。与同等规模的同业公司相比,公司市值具备明显的性价比优势。目标市值:350亿!

——本周最新公告——

无

海大集团(002311.SZ)

——推荐逻辑——

鱼价上涨有望推动公司水产料销量快速增长,禽料随着新建项目陆续投产销量有望保持连续过年20%以上高增长,猪料在养殖景气后周期也有望带来高增长,预计公司业绩高增长,净利增速有望达35.5%,其中一季度增速达47.45%;此外,公司全产业链布局,市值空间巨大!对应17年估值仅25倍,安全边际高!

——本周最新公告——

【海大集团-关于收购大信集团部分股权暨对外投资的公告】

9月14日公司发布公告称,拟以2.99亿元收购山东大信集团股份有限公司60%股权,本次交易不构成关联交易,也不构成重大资产重组。

中牧股份(600195.SH)

——推荐逻辑——

“先打后补”等直采政策为口蹄疫市场苗推广扫除政策障碍,市场苗价格远高于招采苗,招采政策变革将打开行业空间。公司作为动保龙头,原有生产线进行技术改造扩建,扩产后口蹄疫产能提升50%以上,非口蹄疫提升20%以上。口蹄疫市场苗进入放量阶段。我们预计,2017年口蹄疫市场苗营业收入增速有望达100%-150%,在口蹄疫招采苗营业收入略有下滑的假设下,总体口蹄疫苗收入增速达20%可期。猪瘟和蓝耳招采苗行业将出现60-70%的下滑,预计公司情况好于行业,再加上国企改革预期,可以说是“王者归来”。

——本周最新公告——

无

普莱柯(603566.SH)

——推荐逻辑——

1)公司技术优势明显,产品梯队设计合理, 17年业绩拐点,18年高增长!在产品梯队上,17年看点:猪圆环和猪伪狂犬基因工程疫苗、猪圆环-副猪二联灭活疫苗等。18年看点:口蹄疫重组基因工程亚单位疫苗。我们认为公司产品梯队未来将持续放量。2)打造动物健康管理及畜产品安全生产生态圈,布局动保行业新蓝海!目前动保检测行业在我国市场空间至少30亿,同时优质成熟标的稀缺,看好公司未来在疫苗检测领域的发展。

——本周最新公告——

无

瑞普生物(300119.SZ)

——推荐逻辑——

1)宠物产业机会到来,公司携手高盛领跑宠物行业!据我们估算,我国宠物产业未来5-10年将以20-30%速度高速增长,目前我国宠物行业整体的市场空间为500-600亿元,预计未来5年宠物产业市场规模将达约1500亿。公司瑞派宠物医院加速扩张,预计2017年开店数量可能达到260家。 2)新品即将上市贡献业绩,提高服务增加大客户粘性。2017年猪产品上有一系列布局和发力,推出腹泻二类苗、支原体疫苗以及猪瘟、蓝耳全面市场化。3)华南生物剩余股权注入预期提高,预计下招拍挂开始竞标成催化剂。

——本周最新公告——

无

大禹节水(300021.SZ)

——推荐逻辑——

政策扶持力度加大和产业向PPP运营模式的转型,一方面带动行业的快速扩容,另一方面也带动行业集中度快速提升。公司作为产业龙头,订单和业绩有望爆发,预计17年订单有望突破30亿。预计17-18年,公司利润达到1.95个亿和3.57个亿,对应当前57亿市值PE仅有29倍、16倍,投资价值凸显!

——本周最新公告——

无

牧原股份(002714.SZ)

——推荐逻辑——

1)产能快速扩张,以出栏规模穿越周期。截至6月30日,公司生产性生物资产13.55亿元,预计约有50多万头种猪。以此为基础,我们预计,2017-2018年,公司生猪出栏规模将达到700万、1000万头,同比增长125%、45%,有望继续实现增长。2)短期猪价反弹支撑股价,产能快速增长是长期成长逻辑。猪价主导股价走势,6月生猪出栏数量下降,出栏体重减少,季节性需求启动,猪价有望环比上涨,成为股价支撑。长期来看,公司管理能力,资本支撑产能扩张,是公司长期成!3)员工持股计划,彰显信心。

——本周最新公告——

【牧原股份-关于在香港地区设立全资子公司的公告】

9月15日公司发布公告称,拟以自有资金100万港元在香港设立子公司“牧原国际有限公司”,同时取消英属维尔京群岛全资子公司设立事宜。

唐人神(002567.SZ)

——推荐逻辑——

后周期逻辑正在被证实,生猪出栏量正在加速,高峰尚未到达,饲料销量增速仍有超预期可能!预计17年饲料销量保持30%以上增速。养殖端发力,预计17-18年出栏60万头(其中龙华出栏20万头)、100万头(其中龙华出栏40万头),养殖产业规模不断扩大,盈利能力进一步增强;2017年,肉制品板块将持续扩张,预计盈利2000万元。作为低估值、业绩高增长的饲料标的,坚定推荐!

——本周最新公告——

无

新洋丰(000902.SSZ)

——推荐逻辑——

玉米等农产品价格有望企稳回升并带动复合肥产业景气回升。此外,公司作为龙头企业,有望盛享产业集中度提升和产品结构升级带来的发展机遇,销量和利润率均有望保持快速增长,并带动公司业绩高增长。预计17-18年,公司利润达到6.6亿和8.3亿,对应当前120亿市值估值仅为18倍和14倍,安全边际高,投资价值显著!

——本周最新公告——

无

禾丰牧业(603609.SH)

——推荐逻辑——

东北饲料龙头,畜禽饲料稳定增长;布局白羽肉鸡屠宰、养殖产业链,随着行业持续去产能,西班牙封关的背景下,预计2018年行业将迎来产能去化后的价格景气,公司养殖毛利将进一步提升;估值便宜,存在安全边际。

——本周最新公告——

无

中粮生化(000930.SZ)

——推荐逻辑——

当前,国企改革在快速推进,中粮集团作为首批央企改革试点单位,一直都是改革的排头兵,其旗下业务有望进行专业化的整合重组。中粮生化作为中粮集团纯正的A股玉米深加工企业,有望成为中粮集团玉米深加工业务的整合平台,市值空间广阔。

——本周最新公告——

【中粮生化-关于向交通银行申请授信、融资事项的公告】

9月11日公司发布公告称,公司向交行蚌埠分行申请最高不超过6亿元综合授信项下融资,期限1年。

国联水产(300094.SZ)

——推荐逻辑——

公司国内外市场拓展顺利,渠道下沉提高盈利能力,业绩有望高增长,预计公司传统主业17-18年利润即可达到2个亿和2.7个亿;此外,公司工厂化养殖符合产业发展趋势,一旦突破有望盛享养殖高红利,空间广阔!

——本周最新公告——

【国联水产-2017年度非公开发行股票预案】

9月11日,公司发布非公开发行预案称,拟发行不超过1.57亿股股票,募集总额不超过12.59亿元,用于健康海洋食品智造及质量安全管控中心项目及对虾工厂化养殖示范基地建设项目。

金河生物(002688.SZ)

——推荐逻辑——

1)金霉素提价和非限制性相关政策释放预期。2)动保(圆环疫苗)上半年预计收入4000万左右(成为牧原17年三家核心供应商之一),全年1.2-1.5亿可期,后续产品梯队完善。3)环保业务订单加速推进!

——本周最新公告——

无

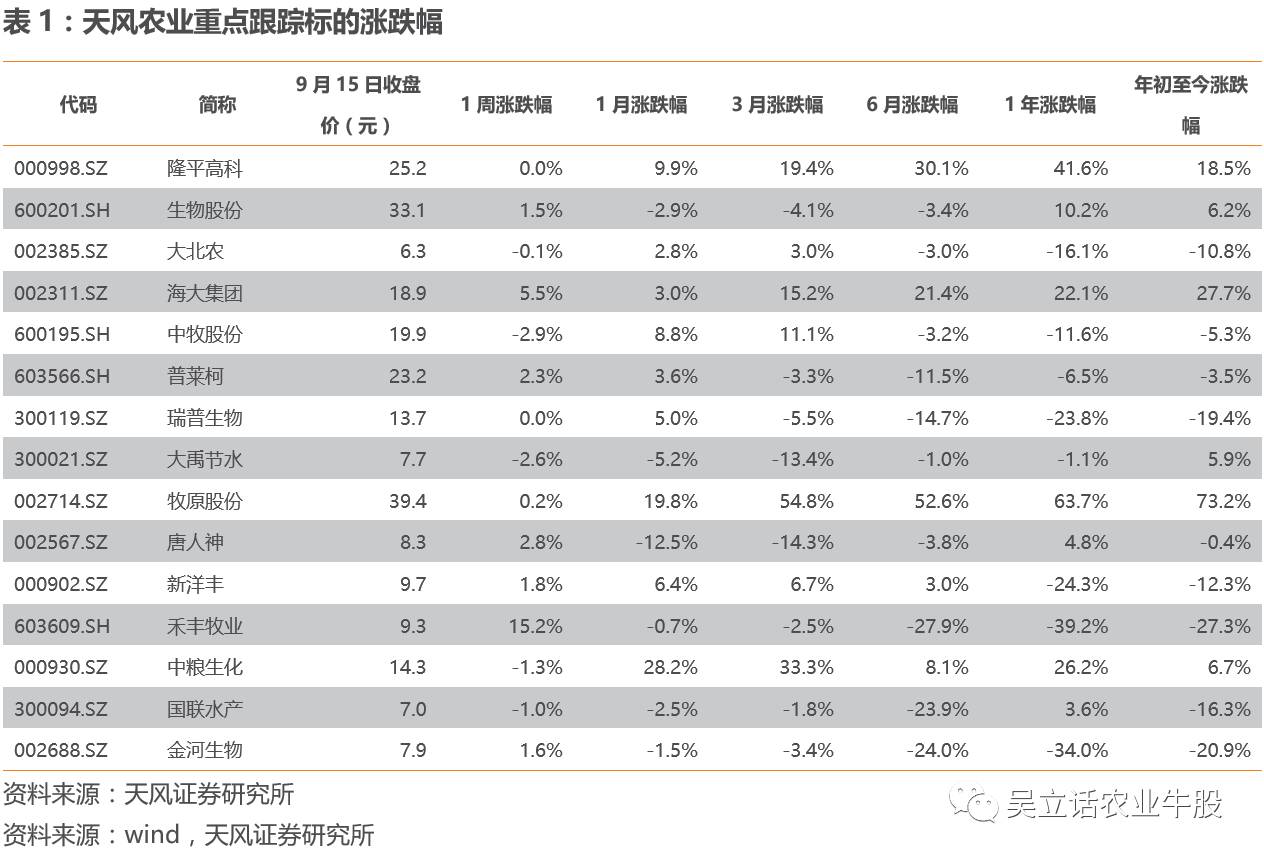

本周团队重点跟踪标的表现:隆平高科(-0.3%)、生物股份(-1.7%)、大北农(+0.9%)、海大集团(-0.3%)、中牧股份(+1.7%)、普莱柯(-1.5%)、瑞普生物(-3.5%)、大禹节水(-4.3%)、牧原股份(-4.5%)、唐人神(-0.6%)、新洋丰(+0.1%)、禾丰牧业(-2.3%)、中粮生化(-1.0%)、国联水产(+1.5%)、金河生物(+0.1%)。