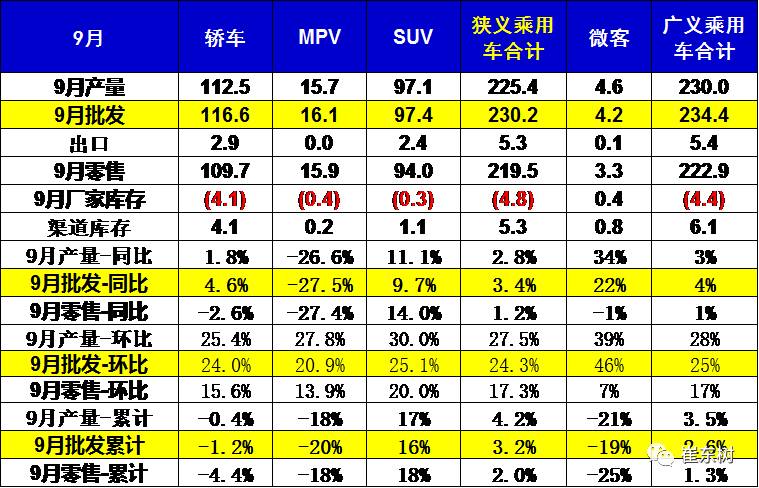

9月乘用车零售达到220万台,在同期超高基数下同比增长1%,稍低于年累2%的增速表现;但9月零售环比增长17%,相对过去10年的平均环比增长是持平的,这虽然有中秋在10月的因素,因此9月增长基本符合历史预期。

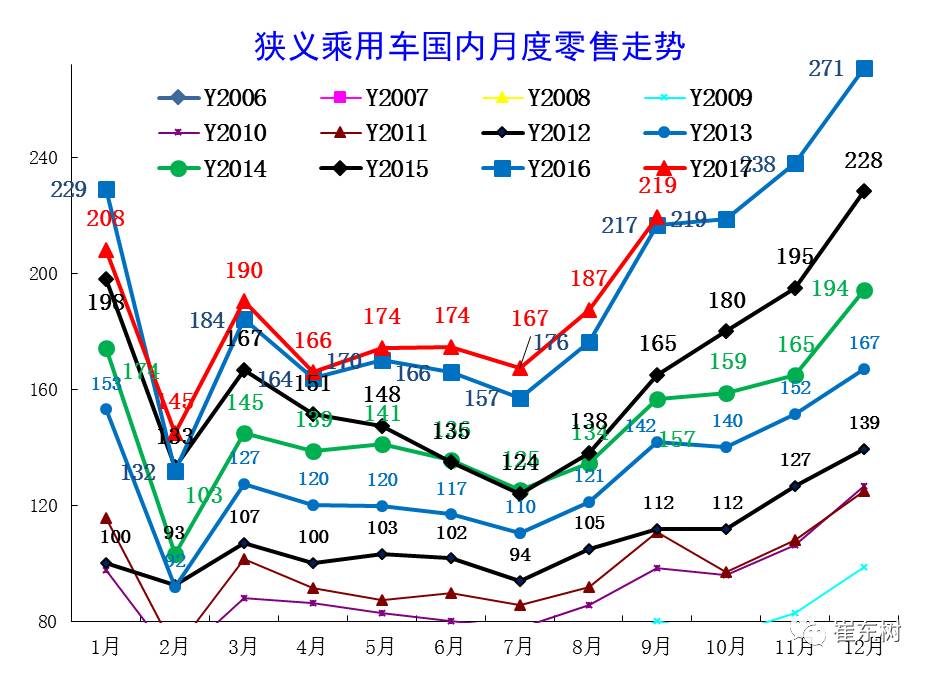

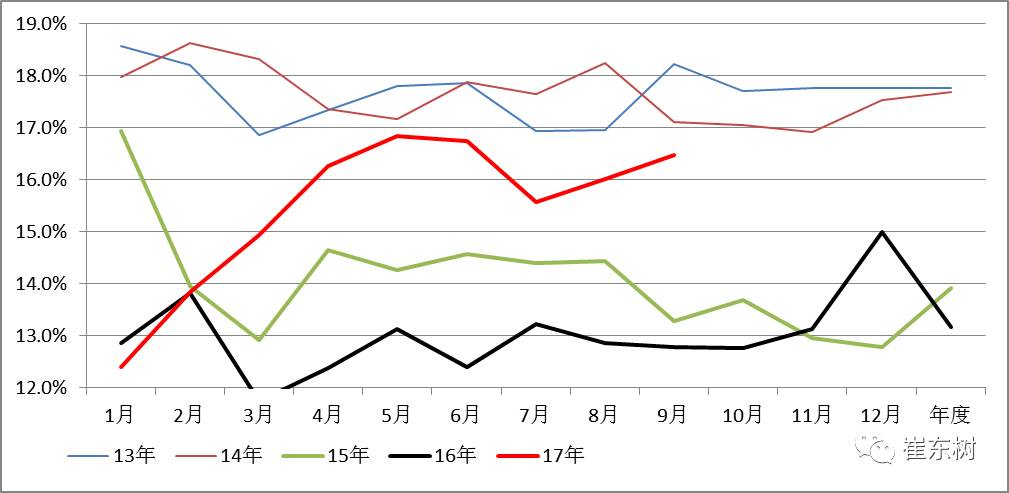

1. 近年狭义乘用车零售走势

17年9月零售219台,较2016年9月增3万台,相对8月的同比增量11万台大幅减少,体现17年市场增速放缓态势。

在购置税5%优惠政策退出前的强势走势基础上,1-9月同比增37万,这样的1-9月起步偏低是少见的,其中1-2月负增长8万台,3-5月增长12万台、2%,6-9月增长19万台、6%。1-9月低迷体现了市场透支后的恢复走势过程中受到楼市等外部环境影响。

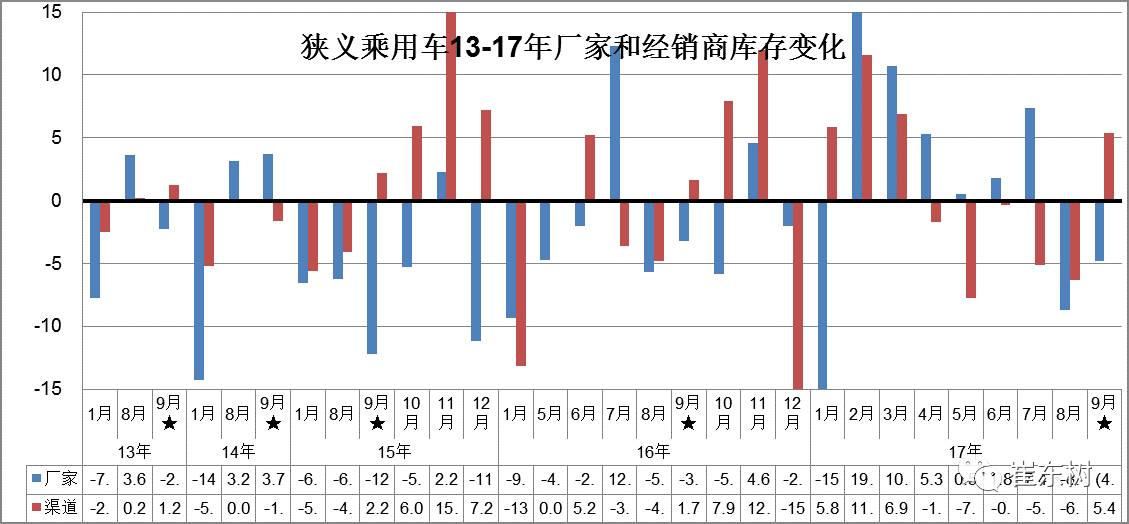

9月是3季度末,部分厂家坚持努力提升批发销量为良好环境做贡献,形成经销商库存在连续5个月下降后的小幅增长。

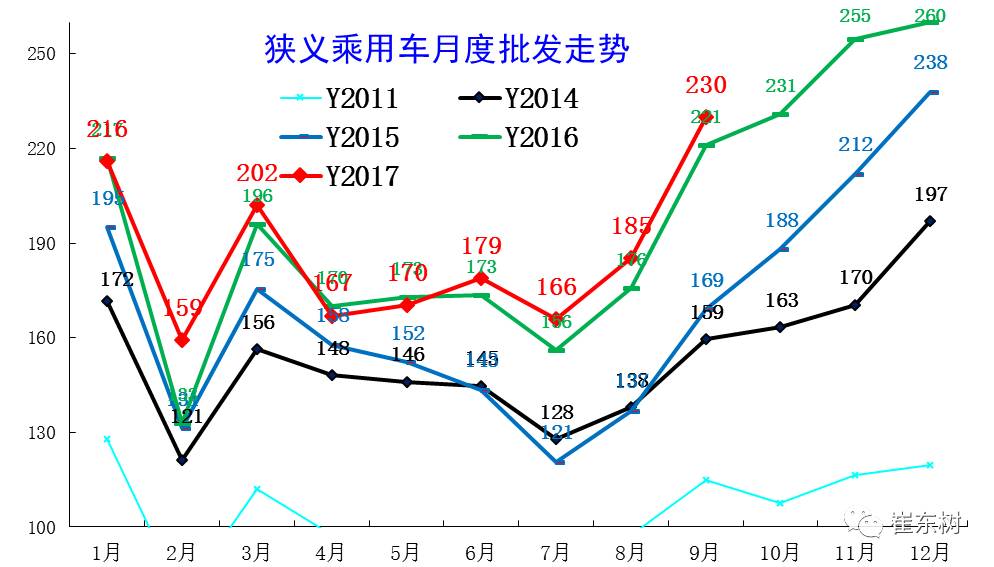

17年车市的批走势逐步出现回升趋势。在2-3月的走势正增长后,4-5月的车市面临库存调整,走势相对低迷的调整和负增长,这也是少有的连续两个月的负增长现象。6-8月车市努力恢复正增长,车企也是以正增长为9月的目标,最终3-6的批发持续环比增长,9月同比较好,这也是不错的表现。

在16年1-9月走势逐步走强的情况下,今年4-6月的走势有巨大压力,4-6月批发实现零增长。1-9月的批发走势相对严峻,这也是环境的影响的结果。

2. 9月市场产销零综合走势

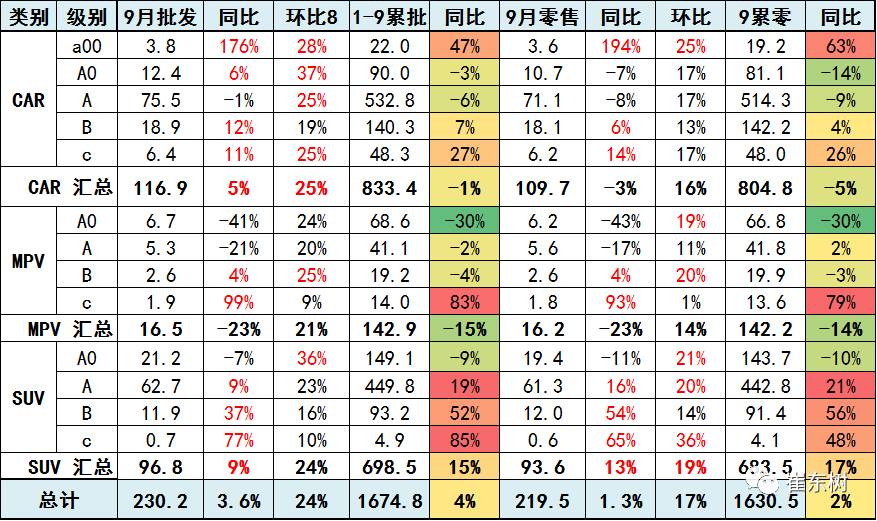

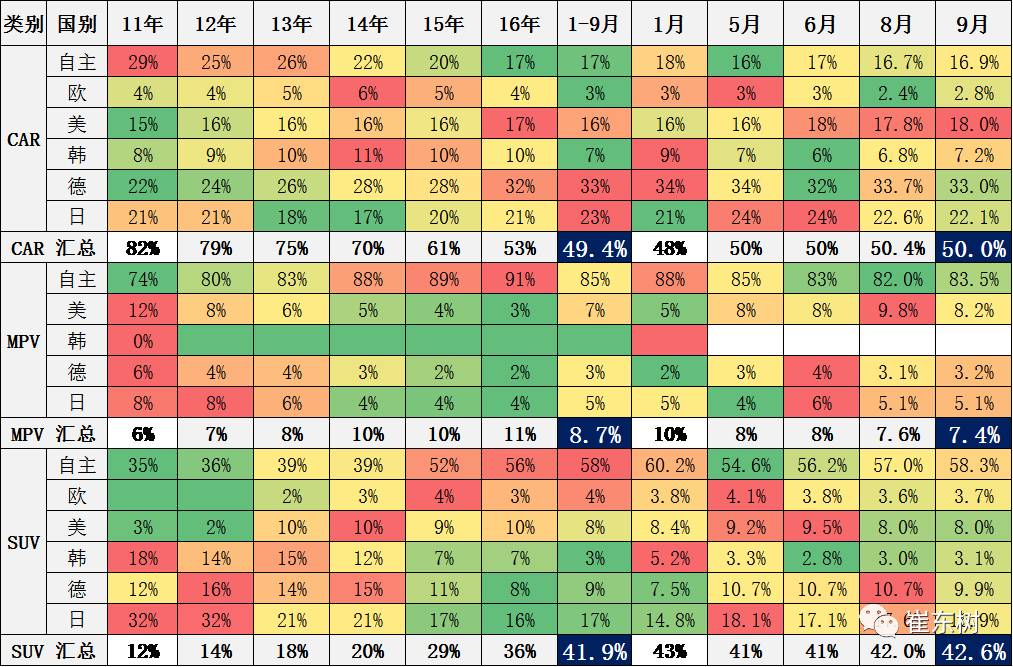

9月狭义乘用车国内零售相对较弱,环比增17%也是较好。9月零售同比增长最强的是SUV,同比增长14%左右,其主要原因也是B级SUV的新品贡献体现的较充分,但SUV的增速放缓导致总体增速下滑。而轿车市场的同比增速为-3%,稍好于年度轿车-4%的增速。

9月出口表现较好,同比增长30%,推动自主品牌的增长稍强。

9月渠道轿车库存下降6.3万台,厂家库存也下降8.7万台,车市增长的核心动力仍是销量驱动。

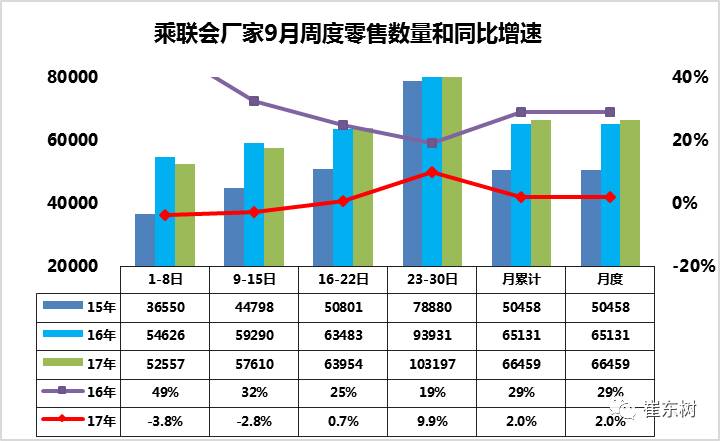

3. 9月车市零售较稳

9月第一周车市零售销量5.25万台,同比增长-3.8%,这也是在去年9月开局的同比增长49%的背景下的低增长,属于相对的异常低迷走势。而第二周的零售是同比增长-2.8%,体现了同样高基数的较大增长压力。第三周的零售是同比增长-1%,体现了同样高基数的较大增长压力。第四周的零售同比增长10%,增长总体较平稳。考虑到9月全月的环比8月增速是17%,目前的增速是环比较好的,没有太大异常,主要是同期的基数偏高。我们还是看好金九的概念,也就是环比高增长,且10月低于9月,但9月全月增速2%也是近期一般的。

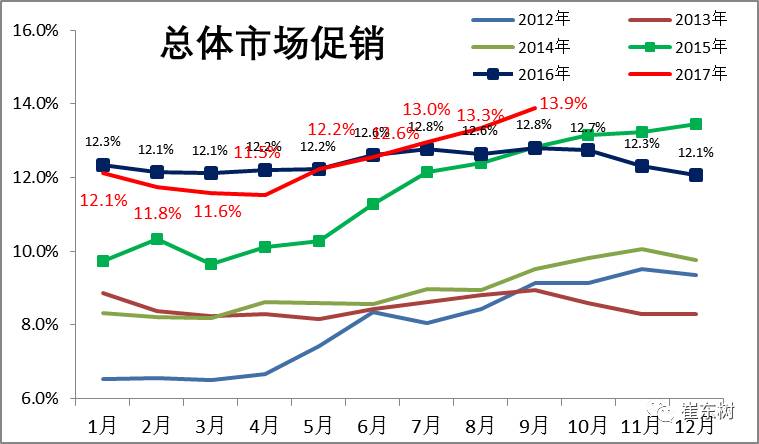

4. 9月车市促销持续增大

4-9月车市促销大幅增长,形成降价与促销并进的超越态势。这样的调整类似15年的9月,是前期市场的压力的体现。4-9月的车市促销明显增大,春节后的新品推出和企补购置税退出带来的价格回升暂时抑制了3月的终端价格回落, 4-9月的终端价格压力较大,促销带来合资车企零售的增量已经体现。

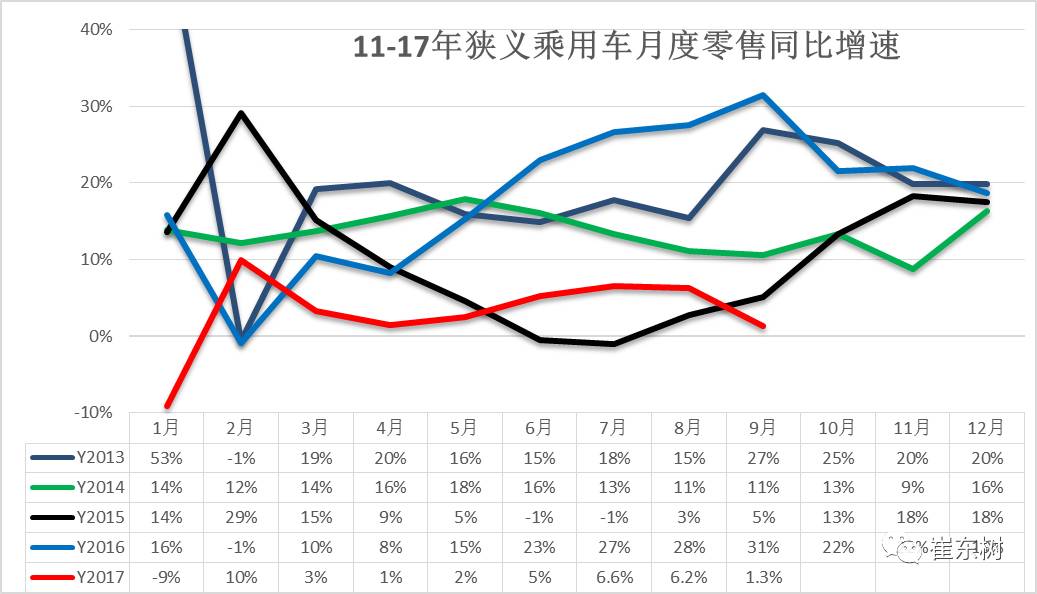

5. 车市9月零售增长较低

17年1-2月为春节期,车市增速偏弱,相对历年的增速是最低的。3-5月的零售远低于正常增速水平。去年9月开始的零售基数变高,这对今年9月车市带来一定影响。10-14年的9月增速波动较大,今年4-8月的逐步回升也是车市改善结果。9月低迷主要是高基数影响。

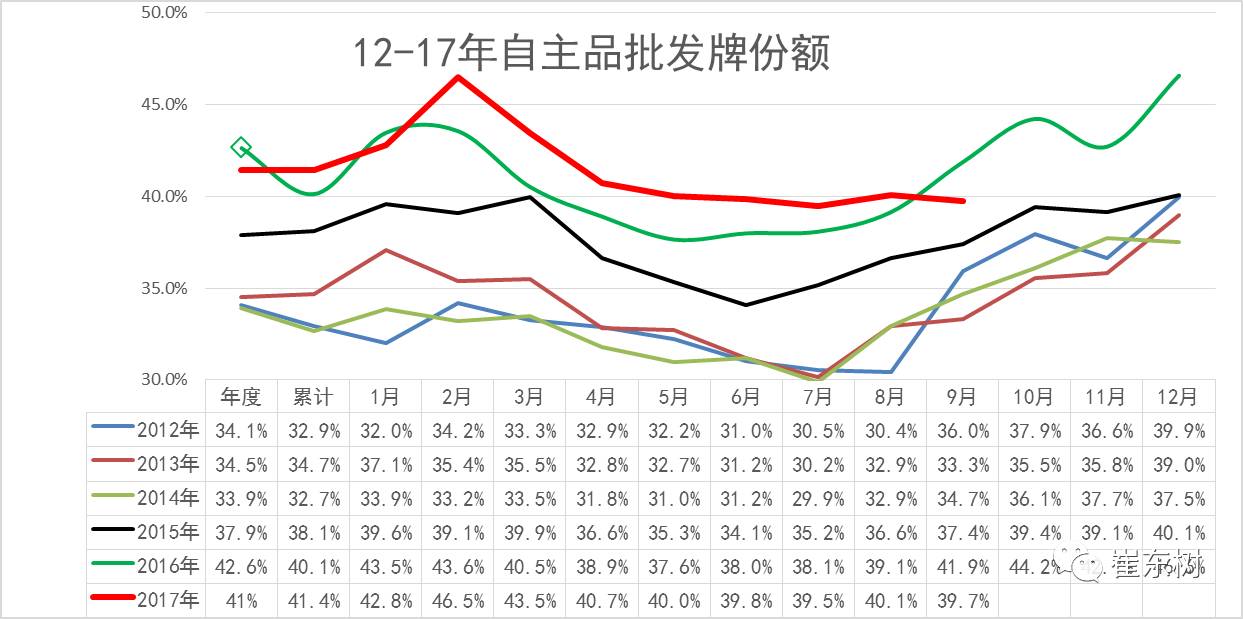

6. 自主品牌份额走势

9月的自主品牌负增长,但亮点突出、分化加剧。德系和日系受益消费升级和产品优势而表现较强,韩系通过更强的价格定位调整,销量也有提升。

17年9月的自主份额高增长趋势改变。前期自主份额高企主要也是合资的市场表现较差,商务需求和换购需求不足,自主的SUV新购需求相对较稳,导致自主的表现借助SUV异常超强。但9月的自主环比下降是0.3个百分点, 16年是环比份额回升,17年的自主反攻效果不突出。

7. 狭义乘用车各级别增长特征

9月车市零售增长主要动力是SUV的14%的较快增长,B级SUV和豪华车保持较好增长态势。MPV同比增-27%,轿车市场的增长也是-2%。9月的经济环境相对平稳,虽然环保治理对个别中小企业带来一些压力,但车市消费仍有较强韧性,尤其是消费升级带来的车市增长动力较强。

9月车市产销增速均稍低于预期增速,其中的SUV市场增速贡献度减小,而MPV的9月增速下滑带来车市的增速偏低,9月的轿车零售增速-3%好于17年均增速-5%较多,MPV的调整力度大,MPV形成较大的车市下滑影响。

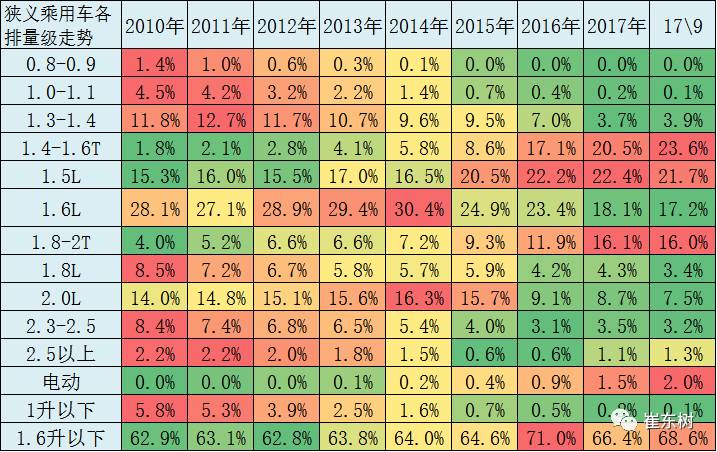

8. 排量市场走势

17年9月的1.6升以下排量占比65%,基本回到14年9月的水平,体现了17年小排量市场的低迷在9月保持较强。其中MPV的小排量下降压力较大,形成MPV的中低端大溃败。

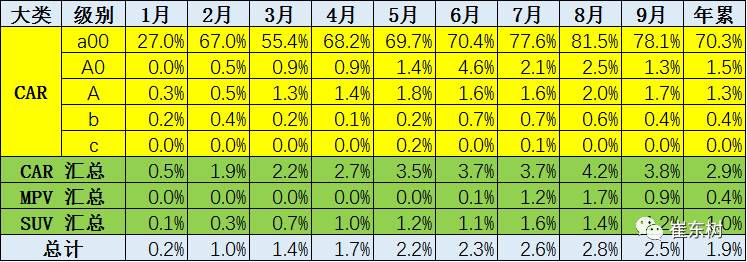

9. 乘用车新能源占比逐步提升到2.6%

9月的新能源车销量达到5.8万台,环比8月增长10%,虽然北京新能源车年末购车数量放缓,但双积分政策推动下全国新能源车保持良好上升的趋势。。

17年新能源车的占比快速提升,由于城市3月后逐步走低,而新能源车是逐月走强,反差走势促进新能源车呈现逐月占比加速提升的态势。A00级轿车在80%,成为唯一的高占比的市场。9月总体乘用车达到2.5%,较年均份额也是提升的明显。

10.轿车厢型走势

伴随SUV的高增长,轿车的中低端相对萎缩,11-16年的轿车的两厢占比持续下降。但随着丰田的小型车战略推动和自主的小型车恢复,17年小车市场恢复,4-6月达到16.5%左右,9月的两厢占比回升到16.5%。

17年两厢占比的提升主要是A0级车,这也是自主的宝骏310和丰田新品等车型的增量贡献。韩系的A0级下滑也带来三厢的萎缩。同时纯电动的两厢车带来车市两厢增量。9月的的A0级韩系新品带来A0级的进一步提升。

1、狭义乘用车各国别在细分市场零售表现

17年自主品牌在SUV市场获得巨大的份额增长,从56%上升到58%,而德系的SUV份额逐步稳定,韩系锐减,日系SUV走强,这也是巨大的反差。

而自主品牌在轿车市场的份额保持在17%左右。17年9月的自主品牌逐步依靠新能源车恢复在轿车的增长。

德系在轿车份额提升到33%的历史新高,欧系轿车在9月萎缩到2.4%的低位。日系轿车回暖态势在17年持续,高于13-15年表现, 9月日系份额仍大幅走强。

2、厂家库存大幅下降、渠道库存压力缓解

从企业库存变化看,厂家努力调库存,9月厂家库存下降5万台,经销商库存增加5万台。历年9月都是渠道库存增加的局面,7-10月是库存的波动期。17年9月的库存增长较合理。17年9月渠道增库存也是零售较弱的结果。9月的厂家和经销商逐步适应低增长的现状。

9月厂家库存下降5万,经销商库存增长5万,形成生产增长较慢的原因也是部分合资企业的生产弹性较小,部分旺销车型生产增长不多,甚至个别厂家出现厂家零库存的现象,这也验证了淡季不建库存旺季缺货的局面。