近期新股开板幅度收窄,网下打新收益减少,未来打新产品面临股票底仓管理风险和制度变化挑战。

新股发行概况:2017年以来一共发行29批合计268只新股,累计发行规模约1300亿,平均单只新股募资4.9亿,其中网下196个,占全部发行数量的73%。其中沪市113个,占网下发行数量约6成附近,深市83个,占比4成附近。2017年7月发行了4批新股,每批数量分别为9家,合计家数36个,其中网下25个,占全部发行数量的70%。其中沪市15个,深市10个。目前新股发行数量相对平稳,预期2017年新股发行数量约在350~450家,网下新股部分占7成即全年245~315家附近。

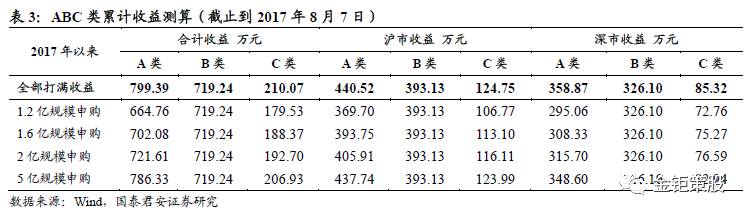

单只新股收益下滑趋势明显:截止到8月6日,网下发行的新股开板合计153只。若按全部打满计算,A、B、C类投资者合计收益分别为799万元、719万元、210万元。受到IPO供给增加和抑制炒作次新股的压力,近期上市新股开板涨幅下滑明显,7月平均新股开板涨幅已经从年初的300%以上回落到100~200%。按照最新的7月开板新股计算A类、B类和C类单月打新收益分别为55万元44万元和17万元,单只新股收益分别为2.5万元、2万元和0.79万元,对应未来5个月打新累计增强收益在275万元、220万元和85万元。合并计算得到2017年全年账户收益约在1100万、1000万和300万,预估A类2亿、5亿规模基金的打新增强收益回落到5%和2%。

参与打新账户并未减少:2017年第26批中的A、B、C类投资者平均中签率分别为0.0210%、0.0184%和0.0048%;调整后中签率为0.0068%、0.0056%和0.0014%。虽然近一个季度以来单只新股收益下滑明显,但是目前总体获配账户依然维持在5000~6000个,其中A、B、C类获配账户分别维持在1500、350和3500个附近,并未观察到明显的账户数量减少,我们认为主要是由于2017年以来打新底仓股票的赚钱效应明显,降低了打新客户主动退出的意愿。

打新基金的赎回风险犹存:我们根据二季报筛选的打新基金底仓股票规模在660亿左右,持股集中为大金融和大消费行业。截止到8月9日,打新基金中位数收益在3.78%,其中近一个月收益的中位数在0.84%,规模在5亿之内的打新基金表现最优,年初以来中位数收益已经达到5%。考虑到二季度以来打新基金底仓贡献收益明显,部分打新基金累计收益已经超6.5%,在收益达标后面临一定程度的机构客户的赎回风险,如果未来打新基金出现底仓波动风险或者新股发行定价规则变化,则打新基金将面临较大的赎回压力。

2017年以来一共发行29批合计268只新股,累计发行规模约1300亿,平均单只新股募资4.9亿,其中网下196个,占全部发行数量的73%。其中沪市113个,占网下发行数量约6成附近,深市83个,占比4成附近。2017年7月发行了4批新股,每批数量分别为9家,合计家数36个,其中网下25个,占全部发行数量的70%。其中沪市15个,深市10个。目前新股发行数量相对平稳,预期2017年新股发行数量约在350~450家,网下新股部分占7成即全年245~315家附近。

截至2017年8月3日,中国证监会受理首发企业634家,其中,已过会54家,未过会580家。未过会企业中正常待审企业544家,中止审查企业36家。正常待审企业中上交所249家,深交所中小板81家,深交所创业板214家。截止报告日,审核通过尚未发行的新股有49家,其中主板28家,其余21家为中小板和创业板,其中发行股数少于等于2000万股的有7家(2家沪市,5家深市)为网上定价发行。未发行新股中预计发行规模超过10亿的有12家,其中沪市的财通证券发行规模较大。

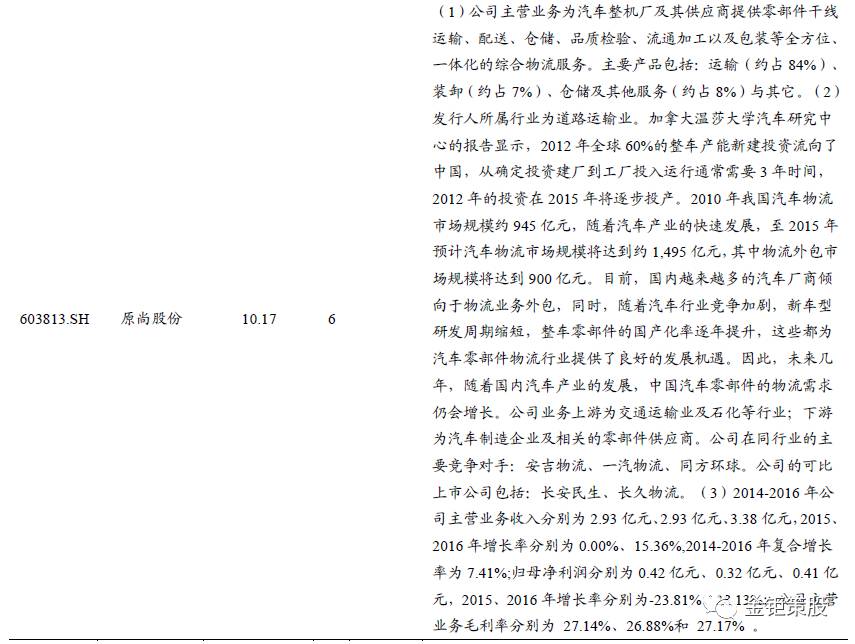

今年以来大多数新股均采用了拟募资金额和各项费用之后除以发行股数计算,在老股转让上需要重新计算流通部分的新发股份,价格计算略有差异,同时今年以来虽屡有新股超行业市盈率发行(需推迟三周),但是极少有新股超过23倍的市盈率红线。如果涉及到行业PE估值低于最新一期净资产价格,则以每股净资产价格为准(银行等国有企业),比如之前的新股白银有色就出现了因为按照每股净资产发行而超过了23倍红线的极端情况。预估本批新股中的华通热力和原尚股份将超行业市盈率发行,推迟三周后发行,建议第一时间报价。

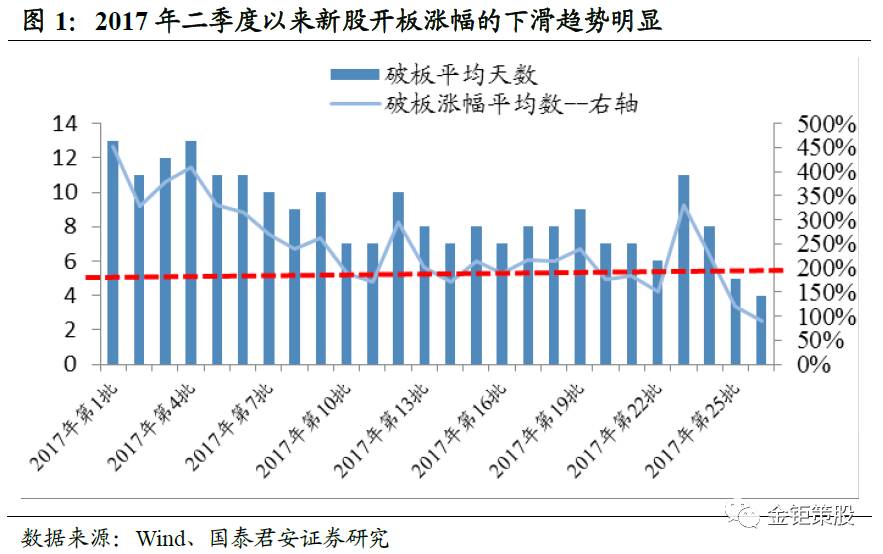

3.1 新股涨幅:开板涨幅持续低迷,降至历史最低

历史上新股涨幅主要受到二级市场波动较为明显,每批涨幅差距较大,新股平均开板涨幅从年初的300~400%降到了100~200%,整体开板涨幅下滑明显,7月第1、2、3、4周的开板新股平均涨幅分别为205.95%、207.90%、235.92%、131.61%和185.57%,已经处于历史低位。

3.2 短期IPO节奏放缓,全年打新增强收益可能下滑

截止到8月6日,网下发行的新股开板合计153只。若按全部打满计算,A、B、C类投资者合计收益分别为799万元、719万元、210万元。受到IPO供给增加和证监会抑制炒作次新股的压力,近期上市新股开板涨幅下滑明显,7月平均新股开板涨幅已经从年初的300%以上回落到100~200%。按照最新的7月开板新股计算A类、B类和C类单月打新收益分别为55万元44万元和17万元,单只新股收益分别为2.5万元、2万元和0.79万元,对应未来5个月打新累计增强收益在275万元、220万元和85万元。合并计算得到2017年全年账户收益约在1100万、1000万和300万,预估A类2亿、5亿规模基金的打新增强收益回落到5%和2%。

根据沪深两市统计不难看出两市打新收益差异较去年缩小,沪市收益占比55%,深市占比45%(2016年沪市收益占比65%以上),主要是由于证监会控制新股发行规模导致沪市缺乏募资金额较大的个股,相对深市的打新收益优势并不明显。

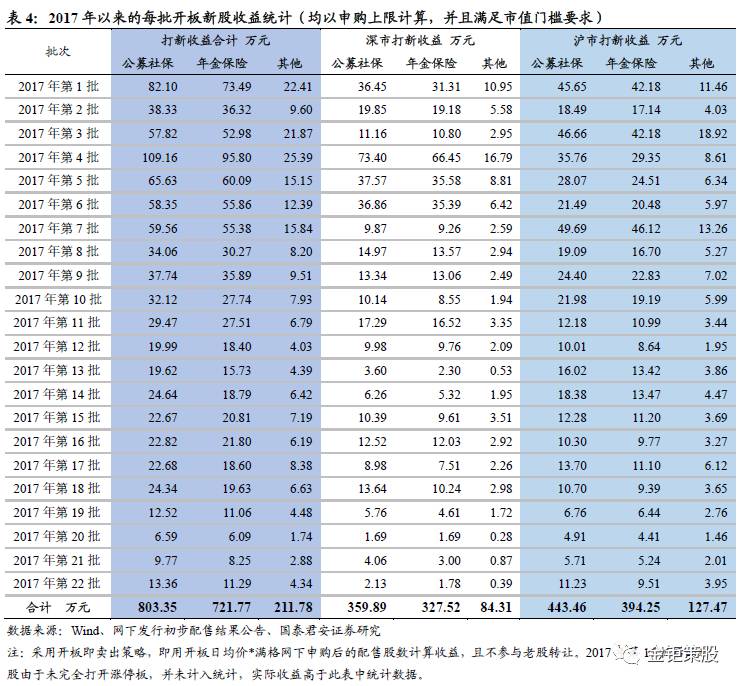

2017年第26批中的A、B、C类投资者平均中签率分别为0.0210%、0.0184%和0.0048%;调整后中签率为0.0068%、0.0056%和0.0014%。虽然近一个季度以来单只新股收益下滑明显,但是目前总体获配账户依然维持在5000~6000个,其中A、B、C类获配账户分别维持在1500、350和3500个附近,并未观察到明显的账户数量减少,我们认为主要是由于2017年以来打新底仓股票的赚钱效应明显,降低了打新客户主动退出的意愿。

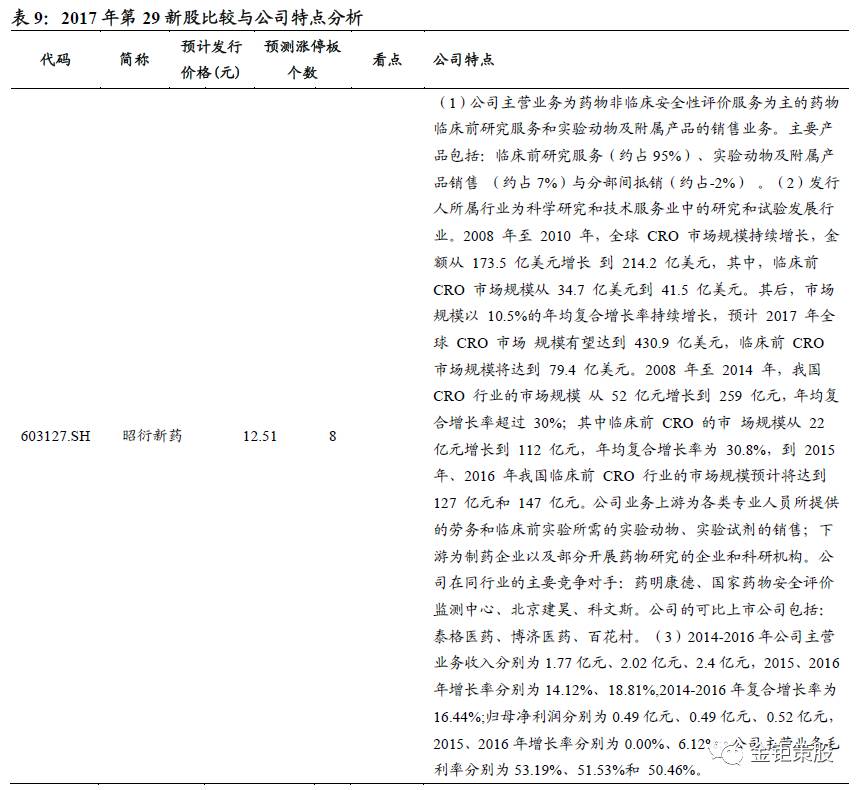

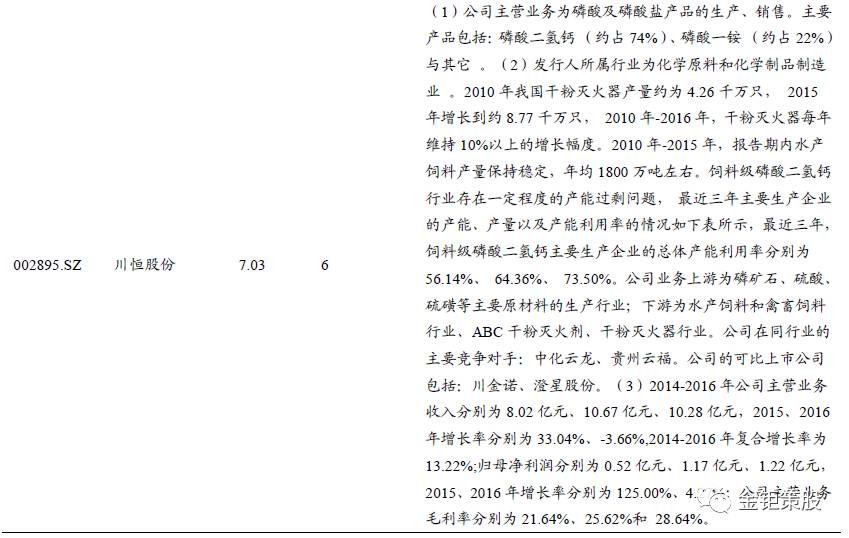

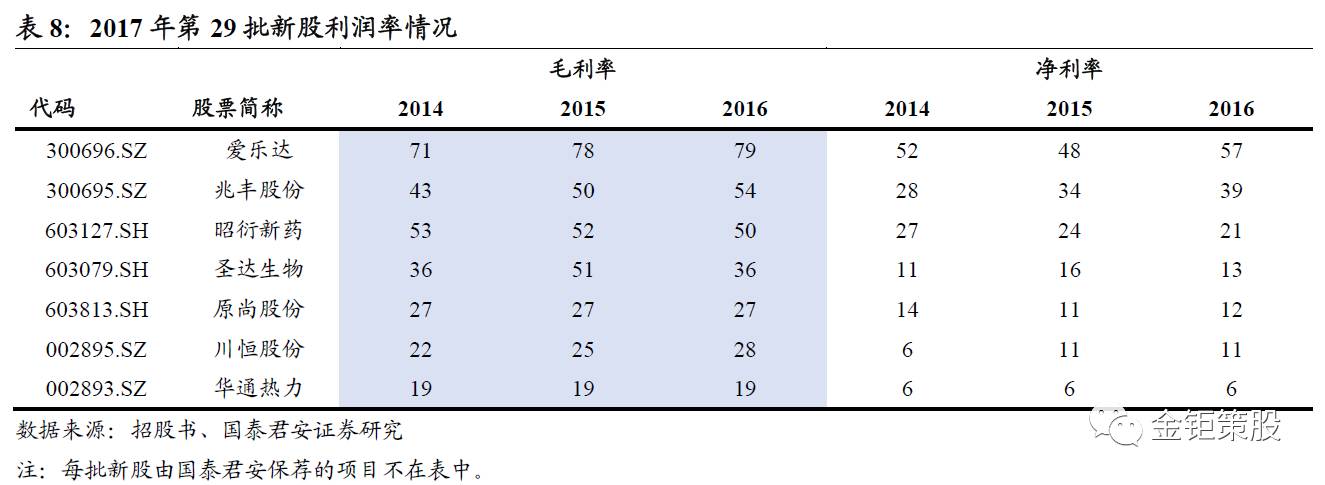

在本批新股中收入三年复合增速靠前的有川恒股份和爱乐达。

在本批新股中盈利情况靠前的有:爱乐达和兆丰股份。

我们为本批新股中值得后续跟踪的标的有:爱乐达。

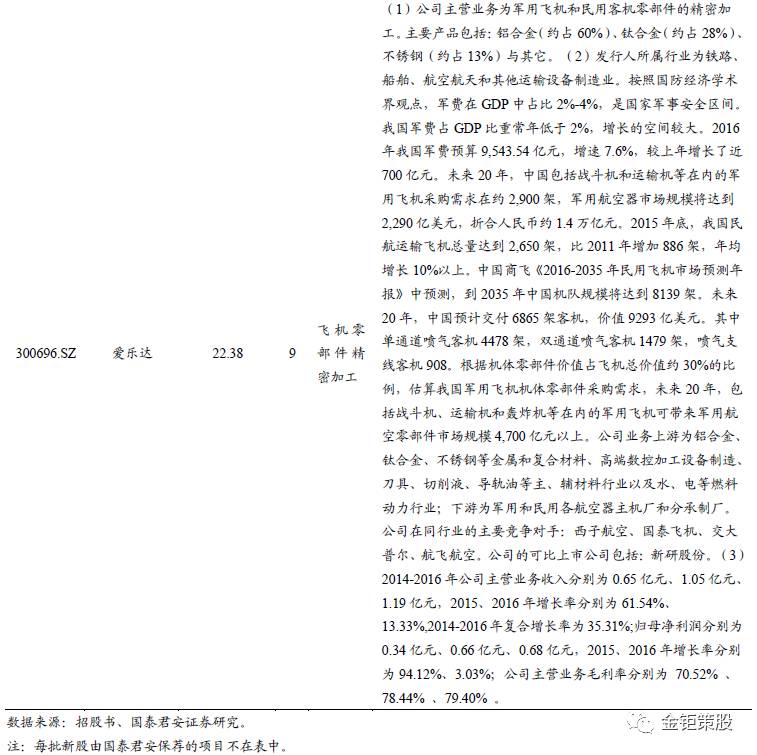

爱乐达:(1)公司主营业务为军用飞机和民用客机零部件的精密加工。主要产品包括:铝合金(约占60%)、钛合金(约占28%)、不锈钢(约占13%)与其它。(2)发行人所属行业为铁路、船舶、航空航天和其他运输设备制造业。按照国防经济学术界观点,军费在GDP中占比2%-4%,是国家军事安全区间。我国军费占GDP比重常年低于2%,增长的空间较大。2016年我国军费预算9,543.54亿元,增速7.6%,较上年增长了近700亿元。未来20年,中国包括战斗机和运输机等在内的军用飞机采购需求在约2,900架,军用航空器市场规模将达到2,290亿美元,折合人民币约1.4万亿元。2015年底,我国民航运输飞机总量达到2,650架,比2011年增加886架,年均增长10%以上。中国商飞《2016-2035年民用飞机市场预测年报》中预测,到2035年中国机队规模将达到8139架。未来20年,中国预计交付6865架客机,价值9293亿美元。其中单通道喷气客机4478架,双通道喷气客机1479架,喷气支线客机908。根据机体零部件价值占飞机总价值约30%的比例,估算我国军用飞机机体零部件采购需求,未来20年,包括战斗机、运输机和轰炸机等在内的军用飞机可带来军用航空零部件市场规模4,700亿元以上。公司业务上游为铝合金、钛合金、不锈钢等金属和复合材料、高端数控加工设备制造、刀具、切削液、导轨油等主、辅材料行业以及水、电等燃料动力行业;下游为军用和民用各航空器主机厂和分承制厂。公司在同行业的主要竞争对手:西子航空、国泰飞机、交大普尔、航飞航空。公司的可比上市公司包括:新研股份。(3)2014-2016年公司主营业务收入分别为0.65亿元、1.05亿元、1.19亿元,2015、2016年增长率分别为61.54%、13.33%,2014-2016年复合增长率为35.31%;归母净利润分别为0.34亿元、0.66亿元、0.68亿元,2015、2016年增长率分别为94.12%、3.03%;公司主营业务毛利率分别为 70.52% 、78.44% 、79.40% 。