维珍妮喜欢用IDM标榜自己,以此区别于OEM或ODM。不过,2016年的中报数据告诉我们无论怎么标榜,它的盈利模式并没有两样。

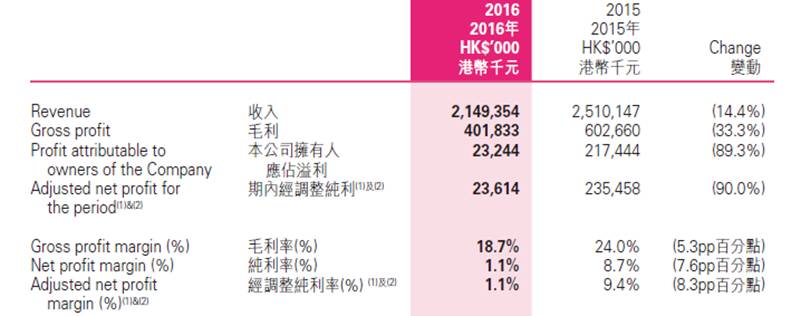

截至2016年9月30日前六个月,维珍妮的净利润暴跌89%。没错,你没有看错,是89%。尽管此前维珍妮已经发出了盈利预警,但是也没有想到会跌个近九成。

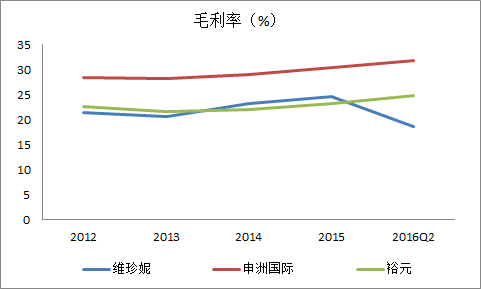

其实看下维珍妮的营收,跌去了14%,那为什么净利就暴跌了这么多呢?这重要的原因就是维珍妮的毛利率不高,营收一下去,毛利也跟着下去,固定的费用支出很快吃掉了利润,净利就暴跌了。

毛利润率低是维珍妮这类企业共同的问题,比如裕元,还有申洲国际都一样。

但这也不是什么致命的问题,一个行业里有许多环节,各自赚走属于自己的利润。毛利润率低并不妨碍裕元和申洲成为过去的大牛股:

裕元1993年上市,以复权价格计算,给投资者带来了年复合利率15%的回报。

申洲国际更加夸张,2006年上市,10年给投资者带来了近40倍的回报。

维珍妮2015年上市,同为代工厂(尽管维珍妮喜欢称自己IDM),能复制这种走势吗?

>

>

>

>

公司介绍

维珍妮是全球最大的内衣制造商之一。维珍妮的创使人洪游历先生1985年涉足垫肩制造业,90年代末这个消费品流行度大降,于是1998年凭借着制造垫肩所积累的模具热压成型技术及其他专门技术,在深圳设立生产工厂制造胸杯。

1999年引进电脑辅助模具设计技术(此前传统是手工制作胸杯模具),从而开拓了IDM业务模式。2003年-2004年间公司引进3D包边技术及热熔粘全贴布技术,均为内衣行业首创运用。2006年推出了一体热压成型的无缝一片式胸围。2008年开始量产胸围、内裤及塑身衣。2011年与UA开始运动胸围及运动服的业务,并联合设计及开发Speedform运动跑鞋。

从过去发展来看,维珍妮创新能力不错,这或许是它受全球第一大内衣品牌LBrands青睐的原因。维珍妮与LB的合作长达15年以上,负责了其80%的产品供应。

从上面的梳理可以看出,维珍妮的产品走两条线:

一条是贴身内衣产品包括胸围、运动胸围、胸杯、内裤及塑身衣

。这块的大客户有LBrands拥有的维秘、Hanes Brands拥有的bali以及PVH拥有的CalvinKlein及Warner’s。

另一条线是功能性运动类产品,包括运动鞋、无缝黏合功能性运动服装以及可穿戴相关运动产品

。这块的主要客户有VSX、阿迪集团拥有的Adidas及Reebok、UA,还有Hanes Brands拥有的Champion。

其中,根据其招股说明书,LB是其最大的客户,贡献了近三分之一的营收,前五大客户贡献了超过三分之二的利润。根据其他渠道的公开信息,UA也贡献了近10%的营收。

这就意味着维珍妮的利润很大程度上取决于这些大客户的表现,任何一个表现不佳,对维珍妮的利润都会产生相当大的影响。

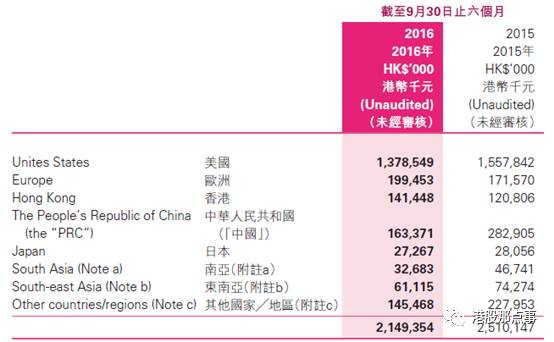

从客户名称也可以知道,维珍妮的收入从区域上看主要来自美国,16年上半年美国地区的营收收入占到了65%左右。

维珍妮的产能目前主要在中国深圳,公司在深圳经营一座设施作生产厂房、仓库及办公室用途,目前占地约23万平方米,总建筑面积32.5万平方米,于1998年开始运作。不过在深圳生活成本走高的挤压下,人才流失严重,2016年9月30日深圳厂房约有17500名员工,较2016年农历新年前高峰期的员工数量减少超过20%。

公司计划将产能扩张到越南,2016年3月越南首家生产厂房投产,总面积174000平方米,第二间厂房总面积159000平方米,预计今年正式投产。公司于2016年7月开始兴建第三间厂房,预计2018年试产,同时公司也在审视越南第四间厂房的计划,目标也是于2018年投产。另外,为把握中国市场的潜在增长机会,公司还打算在江苏省苏州市的国家级开发区吴江经济技术开发区兴建厂房。

可以推测,未来深圳厂房将可能转变为公司的主要研发中心,而越南的厂房将承担主要制造功能。

>

>

>

>

公司财务数据

2015年公司上市,大概是内衣过于性感,短短两个月就翻了一倍,之后就开始走下坡路,一路跌到与上市发行价差不多了。

其实维珍妮最终是个类代工厂的商业模式,这意味着其业绩很难非常性感。我们看看裕元,还有申洲国际,其增长都是平稳的。

维珍妮并不会因为它是内衣就更性感,当时13块的价格,以15年的利润来算,市盈率到达了近40倍,远高于裕元申洲。所以其估值回落也属正常(市盈率并不是一个估值的好指标,不过对此类需求稳定的消费行业,还是有一定参考价值),尤其是2016年业绩又大幅下滑。

2016年半年报业绩下滑了14%,而净利润更是暴跌了89%。

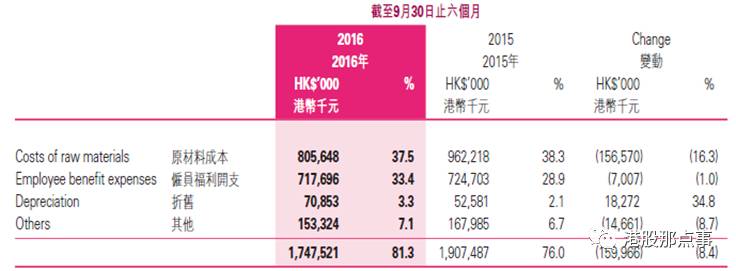

这主要因素是维珍妮的毛利率不高,而16年上半年毛利率还进一步下滑了5.3个百分点。这其中原因一是越南产能还在扩产中,效应还未释放出来,而深圳产能又利用率不高,但折旧还是要提,销售成本中,折旧增长了34.8%。 所以,销售成本的下滑远不及营收的下滑,毛利率就被摊薄了。

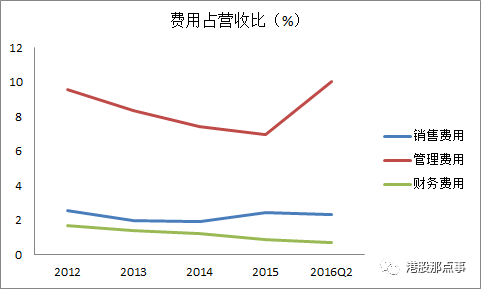

公司的销售费用及财务费用比较稳定,管理费用16年中报显示占到了10%,相比2015年同期的6.4%上升了3.6个百分点,费用同比增长了34%。这主要原因是越南厂房投产导致员工福利、折旧、及行政开支上升所致。

所以我们看到,2016年公司净利大幅下滑的主要原因是产能的利用问题。这也是代工厂的致使问题,有订单,产能不足需要扩张,没订单,产能又过剩而成为负担。

具体分产品来看:

第一项胸围及贴身内衣下滑了2%,

按公司的解释,主要是部分合作品牌变更了销售策略以及库存挑战,不过运动胸围业务的客户需求增加抵销了部分不利影响。这块业务占比由去年的69%上升到了78.9%。

第二项是胸杯及其他模压产品

,下滑最厉害,达到44.6%

。这一方面是因为胸杯需求减少,另一个重要原因是公司的篮球鞋鞋面的一次性合作结束,模压产品收入大降。这块15年占比19.4%,16年降到了12.6%。

第三项是功能性运动类产品,下滑也是相当厉害的,达到了37.2%

,占比从11.6%下滑到了8.5%。

这些产品线的下滑当然跟其主要客户的业绩表现有关。贴身内衣上,无论是LBrands,还是Hanes Brands,16年营收增速都放缓了。而功能性运动类产品的主要合作者Under Armour业绩增速也大不如从前。

这自然对上游的供应商维珍妮的业绩形成压力,于是股价也跌得稀里哗啦了。

>

>

>

>

公司的投资机会

两个时间点,你打算哪个时间点进入。时间点1入手的现在应该是满满的泪了,无它,作为代工厂模式,维珍妮的估值与其他同类相比太高了。

那时间点2呢?

16年公司在业绩上的问题我们上面提过了,我们注意公司的变化。

一个是产能问题

,随着公司产能向越南转移,这可以给公司带来以下几点利益。一是成本降低,随着产能扩张,规模优势发挥出来,而越南人工成本比中国深圳要低。二是解决深圳招工问题,深圳生活成本不断走高对普通工人形成挤压。三是产品通过越南出口到欧洲的关税要低。另外,特朗普的上台让中美贸易关系蒙上了一层阴影,产能搬到越南能规避这个风险。

第二个是公司的客户问题

。维珍妮的业绩非常依赖于大客户,而公司16年下半年开发了两个新的国际品牌客户,一间来自美国,一间来自日本。这一方面可以增加公司的营收,提升公司的产能利用率,同时也可以降低公司对单一客户的依赖程度。

另外,我们看到公司的主要业绩是来自胸围及贴身内衣的收入,这块与公司合作的品牌都是全球知名品牌,比如LB,Hanes。它们的品牌运营能力是非常强大的,绝不是说喊增速放缓就要倒掉的。而维珍妮能成为它们的主要供应商,也说明了维珍妮的实力。正如运动鞋之于裕元,贴身内衣之于维珍妮,也是一个会继续存在且稳步增长的行业。

对于一个会继续存在且稳步增长的行业,投资其龙头最好的时机或许是它最糟糕的时候。

利益声明:

本文内容和意见仅代表作者个人观点,作者未持有该公司股票,作者提供的信息和分析仅供投资者参考,据此入市,风险自担!

·END·