本文作者主要描述了作者对于当今经济和社会状况的多重感受,包括宏观基本面情况、金融市场的变化、延迟退休政策等。文章还讨论了个人应对方式以及市场热点话题,包括信托行业的新变化、白酒和石油石化板块的情况等。

文章提到了最受关注的M1同比下降7.3%,与M2的剪刀差进一步拉大,财政刺激的期望只能看四季度,以及调低经济目标等。

作者感受到A债的牛市和A股的2700点保卫战,以及渐进式Delay Retirement套餐等话题引发了市场热议。

延迟退休是迟早的事,按照“小步调整、弹性实施、分类推进、统筹兼顾”等原则逐步推进。推出时机受到全球因素如美联储降息的影响。

包括信托行业的新变化、白酒和石油石化板块的情况、iPhone16预售和折叠屏概念股的持续大跌等话题也被作者提及。

作者提到个人应对方式包括降低利差损、重视海外资产配置、重视现金流回报等,同时也需要注意市场变化对个人投资的影响。

家人们,今天真的很难当正能量博主了,想喝一杯咖啡,生活只给了三个选择——

中悲,大悲,超大悲

。

你悄悄问:加点钱,能不能来个隐藏款啊。

生活说:可以的,我们还有一个

“无线续悲”

——渐进式Delay Retirement套餐。

月有阴晴圆缺,人有悲悲悲悲。

今日的第一悲

,是几个

宏观基本面

的情况。

一是今晚刚公布的

社融

,最受关注的M1,继续同比下降7.3%,较7月6.6%的降幅进一步扩大,和M2的剪刀差进一步拉大;二是9月人大常委会开完了,没有等到

增发国债

的消息,财政刺激的期望只能看四季度了;三是今天的提法,变成了

“努力完成全年经济目标”

,大家觉得,和之前的,坚定不移相比,调子弱了不少。

今日的第二悲

,是踏空式感受了,

A债的牛市

。

本来以为10年国债2.1%是央妈的面子工程,是债市的列宁格勒保卫战,没想到,列宁格勒打了900天,而债市攻坚战只用了9小时,哐哐哐一顿操作,晚上睁开眼,

10年国债已经到了2.067%了

。

今日的第三悲

,是沉浸式感受了,

A股的2700点保卫战

。

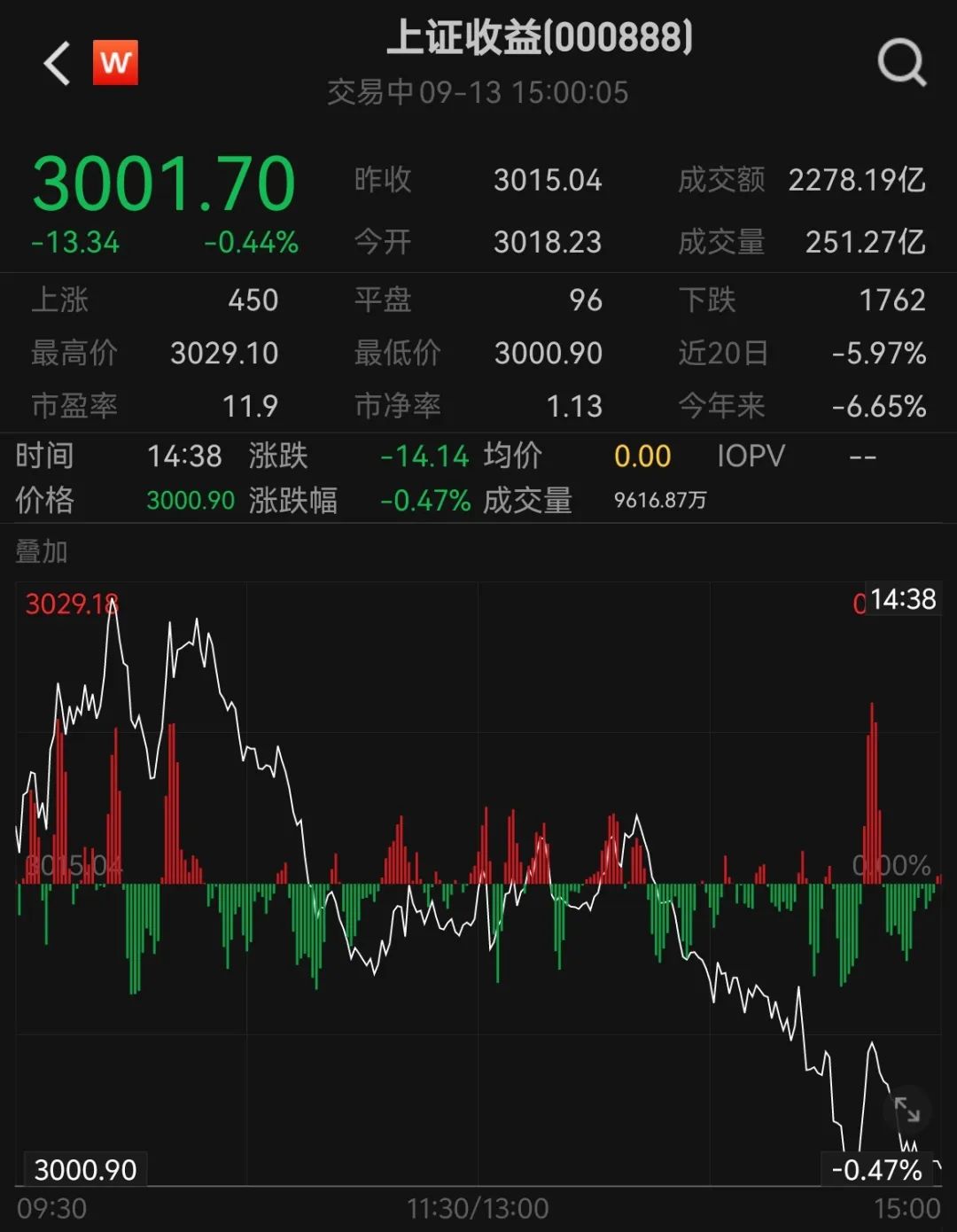

A股这点就比A债强一点,说保卫就保卫,顽强守护在了2704点的位置,没有给大家的中秋假期添堵。不太好的消息是,原来搞了个

上证收益指数

(000888),也就是把上证股票的分红也给算进去了,算是上证指数的增强版,今天收盘,到了

3001.7点

,最低点是3000.9点,最后好歹一大块血红的柱子,撑起了大A3000点,最后的荣光。

今日的第四悲

,当然就是,大家下午热议的,渐进式

Delay Retirement

套餐。

这东西呢,不多说了,毕竟保守起见,都已经用英文替代了,大家反正也被各种新闻、段子、专家注释给喂饱了。

直说三个事实吧。

其一呢,这个delay retirement,是迟早的事,无非是啥时候发布的问题

,其实,早在

《十四五规划和2035年远景目标纲要》里,就已经提了,要按照“小步调整、弹性实施、分类推进、统筹兼顾”等原则,逐步搞d

elay retirement,当时对外公布的解决思路,就是如今的正式方案,

“taking small steps means the country will raise the retirement age by a few months every year and finish the reform in several years”,所以无非是在找时机推出而已

。

其二呢,从“时机”的角度看

,事后来看,推出十四五规划的时候,正是2021年3月,那时候

制度自信应该说是达到了顶峰,

显然是最好的推出时点,那么错过了那个村,恐怕就只有现在这个店了——

因为9月19日美联储降息

,到目前为止,降息50bps的预期,又抬高到了45%,相信,在那之后,我们会有不少政策空间打开,包括这回的A500,上次说了,也有国庆节献礼的意味在里面。我们之前说过,

互联网时代,人的记忆是很短暂的

,今天你可能还在为

delay retirement气得跺脚,下下周你可能就会为降低存量房贷利率50bps的政策拍手称快了。

其三呢,有人贴出了,全球不同国家的

retirement age

,但你看图也会发现,好像我们提高一点,也没有什么突兀的。是啊,事实上,真正的问题,是在于,大家之前开玩笑说的,即使还是到60岁退,那么,

公司能不能活到你退休而不倒闭?公司如果不倒闭能不能让你干到退休?

这才是实际的问题,对大多数人和企业而言,时代的变迁、科技的进步、AI对人的替代,其实远远比政策提高几年年限,影响要大得多。

我觉得抱怨没有太多的意义(当然吐槽有益身心健康),且,对绝大多数人来说,一辈子势必都会继续生活在这片土地上,所以,

怎么应对,可能才是真正值得去研究的事情。

我觉得,昨天在《

解读一下保险昨天的重磅新规

》里提到的,保险公司经营的困境,与未来发展的出路,对个人,可能也有点借鉴。