来源:赛柏蓝器械

整理:巧克力

虚开发票410份,共3400万元,武汉税务局已公布相关药械企业名单。

税务局公开名单

7月30日,国家税务总局武汉市税务局连发28份税务处理决定书,显示有5家广告、管理或咨询公司存在大量虚开增值税发票现象,其中3家公司已查实并公开相关名单,涉及虚开发票的多为药械企业。

据赛柏蓝器械统计,5家公司共虚开发票410份,价税合计约3416万,已查实的3家公司共有122例对下游企业虚开发票的情况,

其中74例的下游企业均是药械企业。

(文末附具体名单)

根据国务院第587号《中华人民共和国发票管理办法》,为他人、为自己开具与实际经营业务情况不符的发票都属于虚开发票行为。

而上述5家广告、管理或咨询公司在为下游药械企业开具增值税发票时,均无真实的货物交易,武汉市税务局将其定性为虚开增值税发票。

咨询公司大肆虚开发票

之前,一份《总局“9·03”专案(湖北省)案情简介》的文件在业内流传,文件显示,

大量医药咨询类企业以“咨询服务费、会议费、终端建设费、营销策划费、市场推广费、开发费、调研费”等品目大肆虚开发票,下游医药生产经销企业接受虚开发票非法列支费用或套现支付回扣,造成国家税款大量流失。

除此,6月4日财政部发布加急文件《财政部关于开展2019年度医药行业会计信息质量检查工作的通知》(下称“《检查通知》”),选取77户医药企业开展会计信息质量检查,费用、成本、收入、药品回扣等都是检查重点。

《检查通知》显示,要重点关注以下费用的真实性:

1、销售费用列支是否有充分依据,是否真实发生;

2、是否存在以咨询费、会议费、住宿费、交通费等各类发票套取大额现金的现象;

3、是否存在从同一家单位多频次、大量取得发票的现象,必要时应延伸检查发票开具单位;

4、会议费列支是否真实,发票内容与会议日程、参会人员、会议地点等要素是否相符;

5、是否存在医疗机构将会议费、办公费、设备购置费用等转嫁医药企业的现象;

6、是否存在通过专家咨询费、研发费、宣传费等方式向医务人员支付回扣的现象。

有业内人士表示,《检查通知》重点关注的内容,其实都是器械或医药行业普遍存在的问题。

涉案企业跑路失联

税务处理决定书显示,涉及虚开发票的5家广告、管理或咨询公司中,有3家已走逃失联。

实际上,这种情况并不少见,7月23日,国家税务总局福州市税务局官网公布了一份处理决定,福建祥康医疗器械有限公司开具增值税专用发票298份,价税合计约3250万元,被定性为虚开增值税专用发票。

据税务局官网通报披露,已无法联系到该公司,且法定代表人及财务负责人均已失联,登记的手机号均为空号。有关部门的检查人员到税务登记证上注明的经营地址实地查看,发现地址无该公司。

其实除了药械企业,医院也已成为财务核查对象。

有业内人士对赛柏蓝表示,

医院的账目也是一块“深水区”,比较复杂,给药械企业回扣等不合规行为带来了操作空间。

近日,财政部、国家卫健委、国家医保局联合发布了《关于全面推行医疗收费电子票据管理改革的通知》,要求各医疗卫生机构改造信息系统,调整业务流程,实现与财政、卫生健康、医保部门系统对接,按规定启用全国统一的医疗收费票据,积极推进医疗收费电子票据管理改革工作。

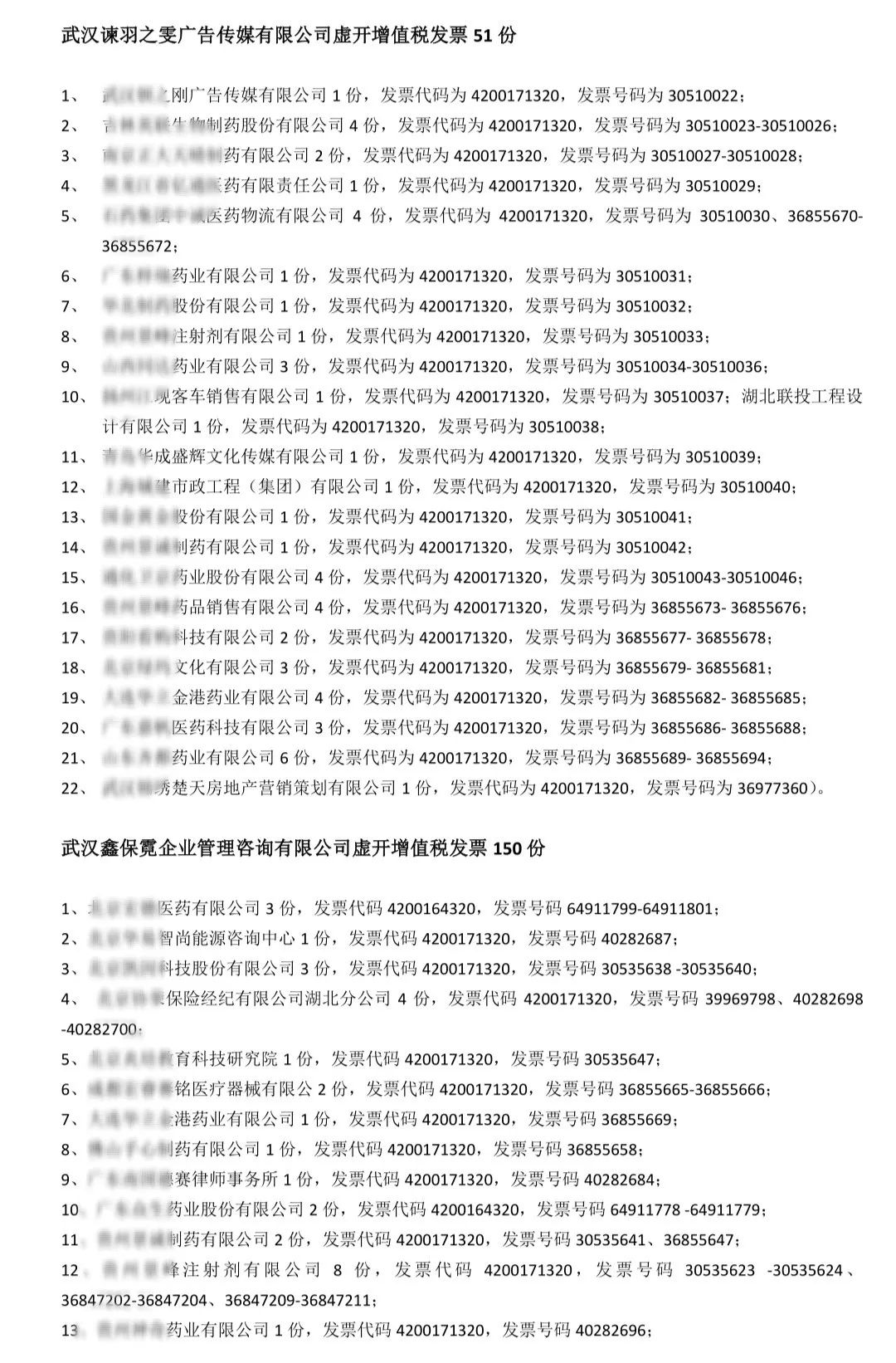

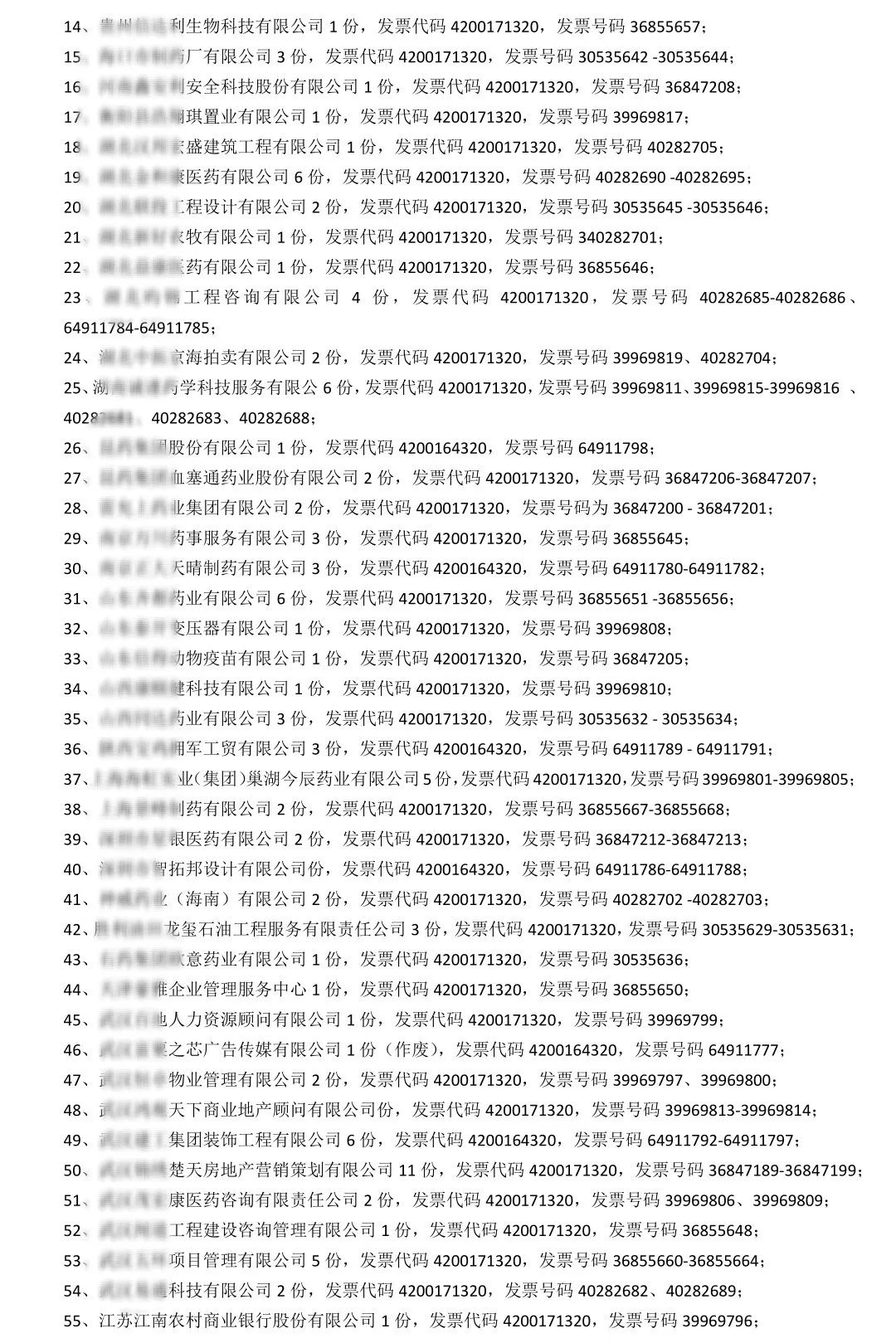

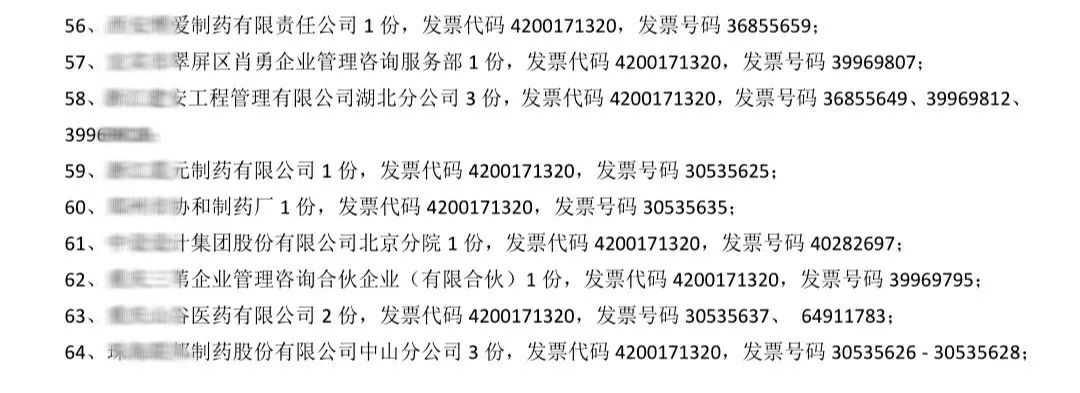

附:

涉及虚开发票相关械企名单