周专题一:华为被列入“实体名单”,供应商一览

据OFweek、 C114报道,5月15日美国将华为列入“实体名单”;17日华为海思致员工信称“备胎转正”,兑现“对于客户持续服务的承诺”;18日路透社报道称美国商务部可能缩减针对华为的部分贸易限制,提供为期90天的“临时通用执照”。我们认为,全球通信设备产业链经过多年的发展,已经形成了稳固的产业链分工,短期难以撼动和重构。同时,美方对华为态度的变化,实质上是中美贸易关系的表象,美方对华为的态度未来还有较大的不确定性,需要继续密切关注之后的动向。

华为海思备胎转正,华为对美芯片依赖几何

5月17日凌晨,华为心声社区转发了华为海思总裁何庭波致员工的一封信,信中提到,多年前,“公司做出了极限生存的假设”,而今天,“所有我们曾经打造的备胎,一夜之间全部转‘正’”,兑现“对于客户持续服务的承诺。”

芯片(集成电路)按其功能、结构的不同,可以分为模拟芯片和数字芯片两大类。比较经典的模拟电路有射频芯片、指纹识别芯片以及电源管理芯片等。数字芯片包含微元件(CPU、GPU、MCU、DSP等),存储器(DRAM、NANDFlash、NORFlash)和逻辑IC(手机基带、以太网芯片等)等。从研发难度上来讲,模拟芯片的研发难度更为困难,原因在于模拟芯片的开发没有一套标准开发工具,更多地依赖于工程师多年的经验积累,这对工程师自身素养和公司长期的投入都有很高的要求。此外,模拟芯片需要为不同种类的模拟芯片开发不同的制造工艺,模拟芯片厂商一般都有自己的芯片制造厂,而数字芯片则可以直接交给标准芯片代工厂生产。

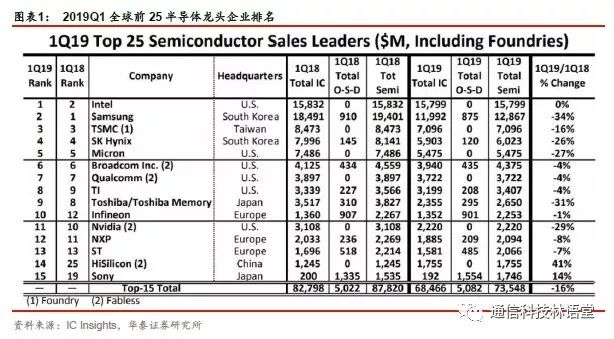

华为海思研发的主要是数字芯片以及部分的模拟芯片,高性能模拟及射频芯片难度较大。据IC Insights 发布的数据,2019Q1,海思首次进入世界半导体厂商TOP15,并且首次超越联发科成为Fabless芯片公司的亚洲老大,世界第四。目前,华为海思目前的数字芯片以及部分模拟芯片产品,能够用于华为手机与华为通信设备当中。但对于华为所需的高性能模拟芯片、射频芯片等还要依赖进口。

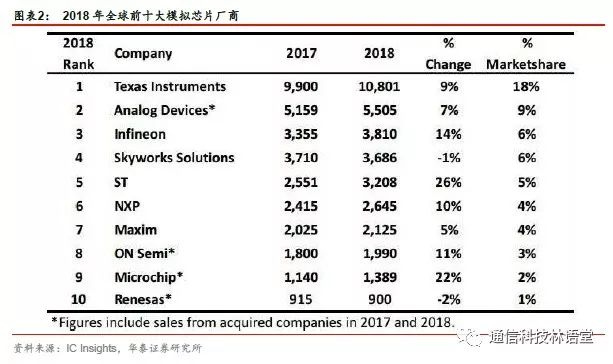

从全球模拟芯片的市场份额来看,根据IC Insights的数据,2018年全球前十大模拟芯片企业均是欧美企业,排名靠前的是德州仪器(美国)、亚德诺半导体(美国)、Infineon(德国)、Skyworks(美国)、NXP(荷兰)、Maxim(美国)。中国模拟芯片企业在全球的排名较为落后。

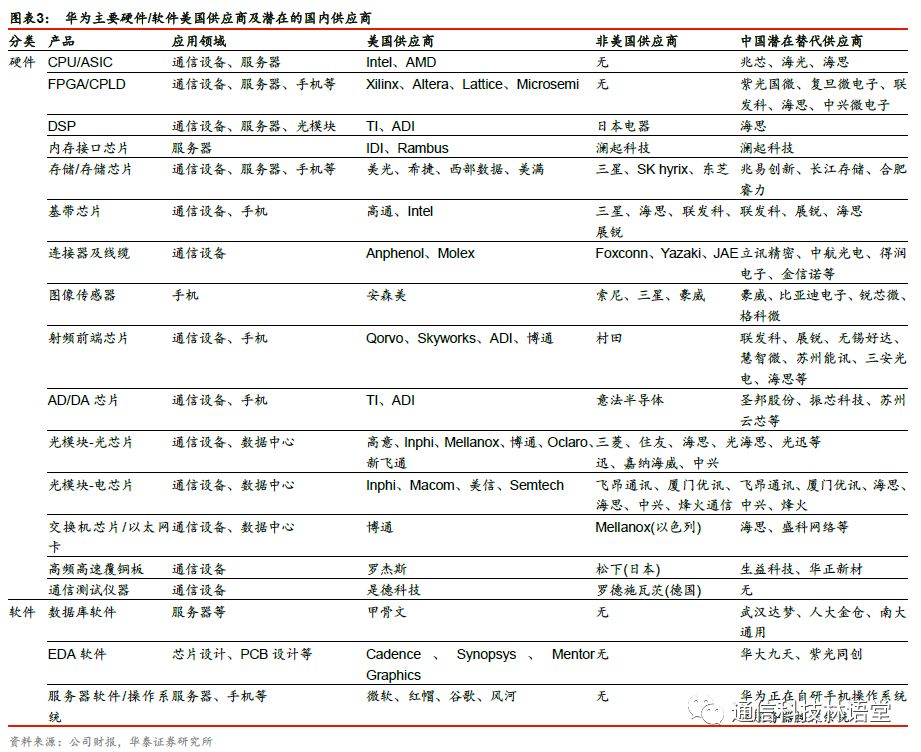

从华为的供应商来看,华为曾公布2018年92家核心供应商,其中有33家来自美国,占其核心供应商的比例超过三分之一。华为的主要美国供应商,除代工厂Flex外,其他大都是芯片供应商,包括Intel、博通、Tl、ADI、Maxim、AMD、Qorvo、Skyworks等,其中博通、Tl、ADI、Maxim、Qorvo、Skyworks等提供的主要是模拟器件。在射频芯片领域,目前华为的主要货源是美国Qorvo和Skyworks公司。

周专题二:关税对通信行业影响分析

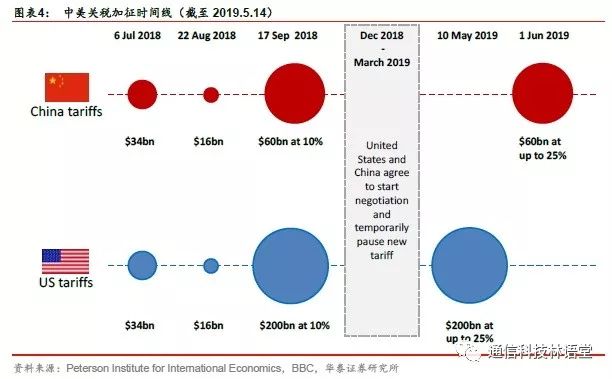

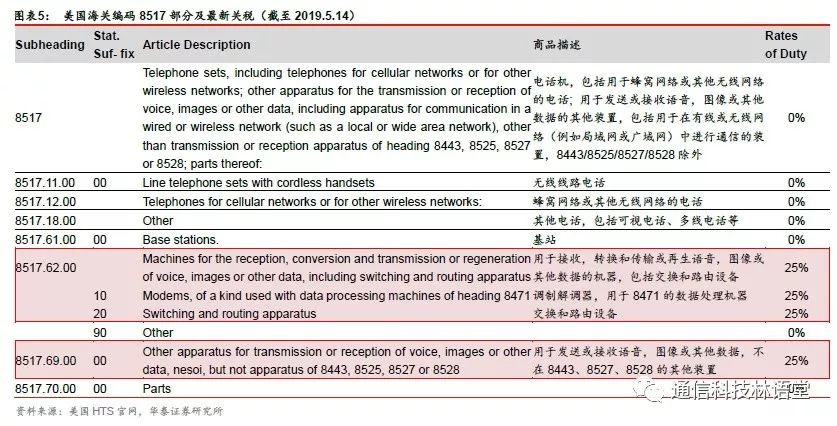

回顾美国对华商品加税历程,2018年6月15日,美国政府宣布对我国向美国出口的1102项合计500亿美元商品加征25%的关税。其中,340亿美元商品的关税于2018年7月6日起正式征收,其余160亿美元其他商品关税于2018年8月23日起开始征收。我国出口美国的大部分通信产品以8517开头,在这一批的商品清单中,不涉及编号为8517的商品类别。清单所涉及的其他与通信相关的商品包括光纤预制棒(7002.20.10)、光纤光棒设备及配件(8475.21.00)、天线及天线反射器(8529.10.91)、光纤连接器(8536.70.00)、光缆(8544.70.00)、光纤光缆(9001.10.00)等,这些产品对美出口数量有限。

2018年9月9日,美国政府宣布继续对我国2000亿美元商品加征10%关税,已于2018年9月18日起正式征收。2000亿美元商品加税清单中,与通信相关的8517类别主要涉及编号为8517.62和8517.69的部分,包括交换和路由设备、调制解调器以及中继收发设备等。

2019年5月9日,美国政府宣布,自2019年5月10日起,对从中国进口的2000亿美元清单商品加征的关税税率由10%提高到25%。

主设备方面,我国通信主设备出口到美国的数量较为有限,关税影响不大。电话机方面,视频会议系统提供商亿联网络于2018年8月23日回应称,公司产品在美国海关的报关编码是8517.1200,此编码两次清单均未涉及。光模块方面,国内数据中心光模块龙头中际旭创曾于2018年11月16日发布称,公司高速光模块产品未被列入美国对中国加征关税清单中。2019年5月13日,公司在深交所互动平台上回应投资者提问时称,目前光模块产品暂未在加税商品清单中。

周专题三:核心器件国产替代机遇分析

国内ICT产业链日渐壮大,但核心器件缺失

虽然国内ICT(信息通信技术)产业链日渐壮大,但国内在核心器件部分领域仍然处于缺失状态,尤其在芯片产业链。根据前瞻产业研究院的数据,中国芯片供给市场仍大量依靠国外进口。对于芯片进口的依赖严重影响我国ICT产业的发展转型和国家安全战略。

国产替代正当时,硬科技铸造未来

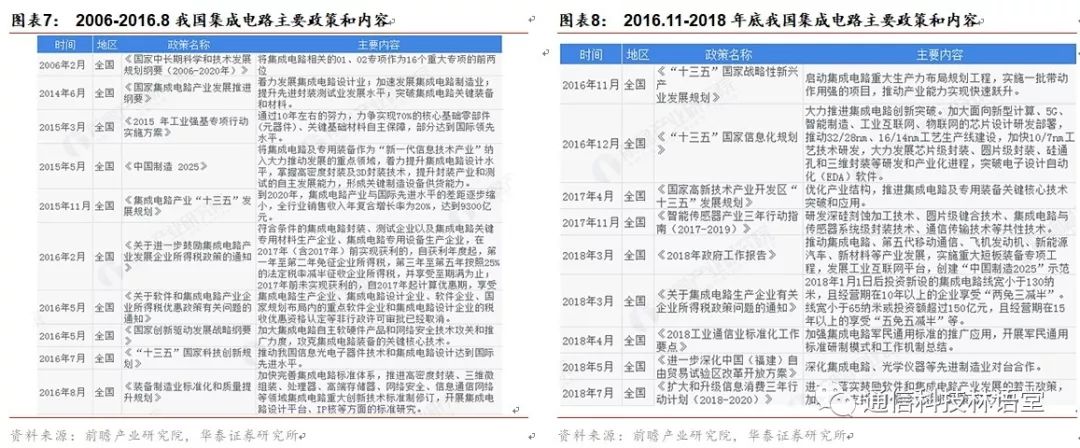

从国家政策来看,我国一直以来重视集成电路产业的发展,陆续出台一系列鼓励集成电路产业发展的政策措施。根据《国家集成电路产业发展推进纲要》的指引,我国集成电路产业2020年要达到与国际先进水平的差距逐步缩小、企业可持续发展能力大幅增强的发展目标。到2030年,我国集成电路产业链主要环节达到国际先进水平,一批企业进入国际第一梯队,实现跨越发展。截至2018年,国家集成电路产业投资基金一期已经基本投资完毕,投资分布在设计、制造、封测等领域。

2019年1月,全国各省市陆续召开两会,多地在政府工作报告中纷纷提及集成电路产业,可见集成电路产业将成为近期地方政府工作重点。2019年5月8日召开的国务院常务会议,决定延续集成电路和软件企业所得税优惠政策。会议指出,集成电路和软件产业是支撑经济社会发展的战略性、基础性和先导性产业。

受益于政策的大力扶持,近年来中国芯片产业销售额增长迅速,市场空间广阔。据前瞻产业研究院数据,2017年,中国集成电路销售额约796亿美元,同比增长24.8%;2018年约955亿美元,同比增长20.0%。

从产业需求层面来看,芯片进口依赖已经成为制约我国ICT产业的发展的重要因素。随着人工智能、物联网、云计算、大数据等新兴应用领域的发展,全球ICT产业正步入新一轮技术革命,对于芯片的要求和需求越来越高。芯片被称为ICT产业的“大脑”,自主芯片的缺失不仅制约了我国ICT产业的发展变革,也对国家信息安全产生威胁。

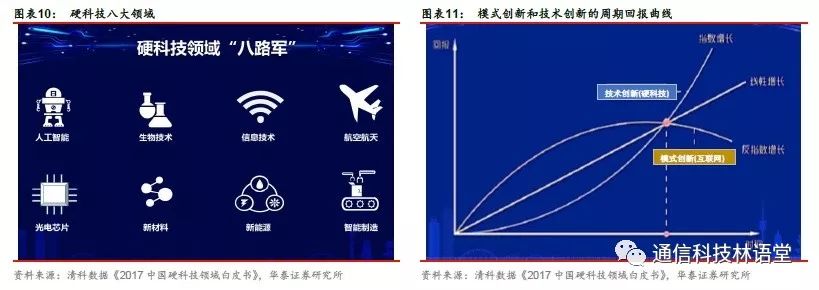

硬科技是产业的战略先锋,未来伟大的企业可能来自硬科技领域。硬科技是比高科技更加核心、更加高精尖的原创性技术。清科数据《2017中国硬科技领域白皮书》指出,硬科技带来的技术创新将引领未来科技的发展,并将带来指数级增长的回报。未来,硬科技将成为全球领跑的核心技术,成为我国产业升级和经济转型的核心技术支撑。伟大的企业将会是从硬科技中诞生,携手硬科技成长。

国内产业链国产替代化进程

1)

PA

3/4G时期以横向扩散金属氧化物半导体(LDMOS)工艺为主,LDMOS有局限性,氮化镓(GaN)成为中高频段主要技术方向。LDMOS功率放大器的带宽会随着频率的增加而大幅减少,5G基站AAU功率大幅提升,单扇区功率从4G时期的50W左右提升到5G时期的200W左右,传统的LDMOS制程将很难满足性能要求。随着半导体材料工艺的进步,氮化镓(GaN)正成为中高频频段PA主要技术路线,GaN技术优势包括能源效率提高、带宽更宽、功率密度更大、体积更小,使之成为LDMOS的天然继承者。GaN技术虽然性能出众,但考虑到GaN昂贵的成本,预计初期5G功率放大器可能会以LDMOS与GaN混合为主,随着成本的不断下降,后续逐渐被GaN完全取代。

国内稀缺功率器件标的正寻找A股上市。传统基站功率放大器领域,主要由恩智浦(NXP)、飞思卡尔(Freescale)和英飞凌(Infineon)三家公司垄断,2015年NXP完成收购Freescale,为了规避反垄断调查,NXP便将自己的RF Power部门以18亿美元的价格出售给国内的北京建广资本,改组为Ampleon公司。2018年6月,国内A股上市公司旋极信息发布公告拟收购合肥瑞成,从而间接收购Ampleon股权。此外,A股上市公司中,三安光电关注提供化合物半导体制造服务,作为国家大基金重点扶持的化合物半导体制造企业,是国家在半导体制造领域取得战略突破的重要布局。三安光电公告拟建设GaAs和GaN外延和芯片产线(6 英寸)各一条,其中GaAs产能3万片/月,GaN产能6000片/月。