估计这也是众多车主都比较纠结的问题:我应该怎么买车险才能更省钱呢?关于保险,买多则浪费!我们都想要花小钱干大事!所以究竟应该怎么买,你先得了解自己的用车环境。

我们为什么要买保险?

先纠结一下众多车主购买保险的理念,在购买保险方面我们不应该为了省钱而买保险,更不是为了省钱什么保险都不买(特别是那些自称是老司机的人),买车险就好像我们自己买人寿保险一样,就是为给自己买一份保障!在发生突发意外之时能够帮你解决问题。意外之事人人难料,花钱买一份保障便是保险存在的意义。

正确的购买保险思路是:在足够保障自己的权益之下对保险进行适当地精选,才是最有效的省钱之法!

在保险出台新政之后,最值得注意的是现在汽车保险并不像以往那样按新车购置价来确定保险费用,而是以车辆实际价值来计算,费用改革之后,如果同价格车辆投保,那么车型不同,其所交保费也不同。权威评测安全系数较高,修理便捷(零部件较为便宜)的车辆,保费用将会更低,简单来说就是选择市场保有率越多而且维修特便宜的车型,保费也会相对减小,反正价格越高或者越稀少的车辆,保费越高。

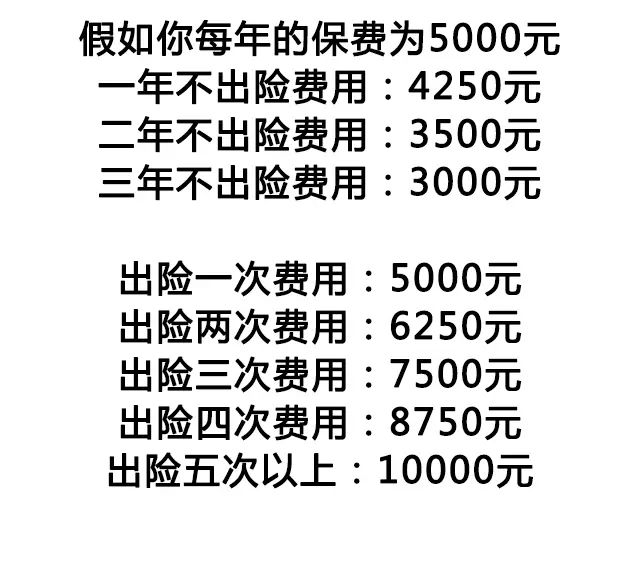

而在保险的出险次数方面,如果车辆在上一年出现多次理赔便会根据次数上浮费率,譬如出险1次不打折,出险2次、3次、4次分别上浮25%、50%、75%,如果出险超过5次,来年费用则翻倍。反之如果你1年内不出险,那么你就能享受8.5折、2年7折、3年6折的优惠。

简单算一下出险次数跟保费之间的关系,所以车主们在需要出险的时候就应该权衡一下是自己掏腰包呢还是报保险公司(说实话,很坑!),保费计算方法看的是你出险的次数而不是你出险金额的多少,譬如这一个买了5000块钱保险的车主,按照这一套思路,你的出险金额起码得在750块以上,否则得不偿失。

保险的基本种类:强制险+商业险

强制险顾名思义就是所谓的交强险,由基本费率、优惠系数、车船税三部分组成,6座以下的车型第一年投保的费用为950块钱,6座以上是1100元,所以购买7座的车主无形中在每年也会增加一定的费用;而交强险在不出险的前提下每年优惠系数10%,最多优惠30%;而在车船税方面则跟排量挂钩,排量越大车船税的费率也会相应作出爆炸性的提高,这也是为什么目前大多数厂商都在主推2.0排量的原因。交强险是每一辆车都必须购买的,你跑不掉,不过教授相信买得起这么大排量的车主也不会在乎这些车船税了吧。

商业险是导致保险费额出险差异的主要因素,先来简述一下主要的商业险种里面也可分为基本险以及附加险。

基本险有四种

主要负责赔偿车辆在使用过程中因为遇到自然灾害或者交通意外时造成车辆损失的维修费用,简单来说就是用来修车的,教授的建议是购买,毕竟你的车撞了还是得靠这一个险种来给你修车。

主要负责赔偿车辆在使用过程中发生意外造成第三者受到人身伤害或者财产的直接损失。简单来说就是帮你赔钱给受害者的一种保险,教授建议是必须买多!而且是买得越多越好!譬如你碰到一辆豪车,如果你不买保险或者车子维修费超过了你的保险赔付金额,你将会面临什么样的问题呢?再严重点,假如一不小心撞到人了,如果你不买保险或者车子维修费超过了你的保险赔付金额,你是不是还得自己掏腰包呢?更何况撞到人后高额的医药费是不是能够让你一夜回到解放前呢?一切皆有可能!

主要负责赔偿车辆在使用过程中,因下列原因造成保险机动车的损失,保险人依照保险合同约定负责赔偿:

1、全车被盗窃、被抢劫、被抢夺,经县级以上公安刑侦部门立案证实,满六十天未查明下落;

2、全车被抢劫、被抢夺过程中受到损坏需要修复的合理费用;

3、全车被盗窃、被抢劫、被抢夺后受到损坏或因此造成车上零部件、附属设备丢失需要修复的合理费用。

教授认为对于盗抢险这一个险种可买可不买,毕竟...赔付起来比较麻烦而且还耗时,对于某些被盗率高的车型,还是建议购买。值得一提的是,新车在挂临牌的时候虽然保险已经生效了,但是唯独是这一个盗抢险是要等你挂上铁牌后才会生效。

简单来说就是座位险,主要是保障车内乘客,车内有多少个座位就能买多少个。主要负责赔付发生意外时,致使车内人员遭受伤害,被保险人依法应支付的赔偿金额,保险人在扣除机动车交通事故责任强制保险应当支付的赔款后,给予赔偿,简单来说就是给自己的乘客买一份保障,爱她们就给她买一份保险嘛。

附加险可以适当考虑选择

主要负责赔偿车辆因非外界火源(自身电器、线路、供油系统故障)起火燃烧造成的损失。自燃顾名思义是自己起火,假如你是因为私自改装线路而导致的起火是不理赔的,所以这方面的界定还是比较模糊,不过喜欢的朋友可以选择,但一般不建议购买,但是教授认为年龄越老的车型以及某些有前科的车型还是可以考虑购买,防范于未然。

这是一个为发动机而设定的一个险种,主要赔付汽车在使用过程中,因发动机进水后导致的发动机的直接损毁,保险人负责赔偿;教授建议分地区考虑,譬如你所处的地方经常下雨、或者经常在低洼地区停车的,建议买上涉水险,如果你所处的地区常年不下雨,而且几乎没有水浸,那你买也没有用。

主要负责赔偿车辆在使用过程中,发生无明显碰撞痕迹的车身表面油漆单独损伤。简单来说便是可以处理一下在日常用车时因为不小心发生的剐蹭,一般新车只有前3年才可以购买。

是指当车辆的挡风玻璃和车窗玻璃发生单独破碎,保险公司负责赔偿。保险的对象仅限汽车挡风玻璃或者四门车窗,大灯与后视镜并不在保险项目当中,一般购买的人不少,但是能用上的人不多,而且还有分为国产玻璃和进口玻璃,在价格方面也会有所不同。

保险事故发生后,按照对应投保的险种规定的免赔率计算的、所以车主只要投保了这个险种,就能把本应由自己负责的5%到20%的赔偿责任再转嫁给保险公司,简单来说就是当你发生了事故,本来需要1000块的赔偿,但保险公司按规定只能赔付80%,剩下的200块还得自己掏钱,而买了不计免赔以后这20%也让保险公司给承包了,建议考虑,反正价格并不贵。

保险应该怎么买?

教授一直在强调不要为了省钱而买保险,而是应该在保证自己有足够的保障之下再进行筛选。最基本的购买保险项目为:交强险+第三者(建议越多越好)+车损险+不计免赔,这便能为你在日常用车中提供了足够的保障,归根到底的一句话!你什么都可以不买,但是第三者一定要买足!反正教授也是买的100万的保额。最常见的购买途径方面也有不少,你可以选择4S店续保(价格比较高)、电话保险、自行到保险公司续费、使用汽车保养软件购买等...不过在资料严重泄露的今天,只要你的车保险准备到期了,相信你每天都会收到来自各个保险公司保险销售的骚扰,不过也正因如此,保险业务员会为了拿下这一笔订单会考虑送更多的险种给你、价格也会更为优惠也会送上很多礼

品。

值得一说的是,一般4S店都会有规定新车第一年保险必须在店购买,对于4S店对保险费用谜一样的报价确实比较坑,所以在第二年车主可以考虑采用其它途径去购买保险,价格比第一年少一大截都是常有的事情,另外保险也是4S店的收入来源之一,为了留住顾客也会提出续保送礼品、送保养劵、优惠券等策略。

出现了交通事故应该怎么办?

常在河边走哪有不湿鞋,你的车跑在路上便有出现事故的可能。所以一旦发生事故,首先你要冷静,首先要拿出手机拍照!,搞清楚到底是谁的责任,双方沟通不了就报交警来处理,交警会开责任认定书到时付全责的车主就可以打电话给保险公司报案然后等保险专员过来处理,如果是小刮小碰,你拍完照可以到附近的快捷理赔点进行办理赔付手续。另外提醒一句,遇到碰瓷千万别私了,一定要报警!如果你在外地遇到交通意外,同样拨通保险公司的电话报案,便会有当地的保险员跟进,所以教授的建议是常跑外地的车更推荐选择大品牌的保险公司,毕竟网点覆盖比较齐全,就算出事了也能第一时间做出反应。

购买车险的目的,不在于我们日常能不能用到,而是在遇到情况下能够帮我们承担起一切未知风险。你要省钱,可以!但是你不能为了省钱而不买保险,既然车都买得起了难道就不该每年多花几千元买一份安心?买保险只是为了给自己买一份保障,如果可以的话教授希望每年几千块的保险年年都白交,毕竟安全才是最重要的!