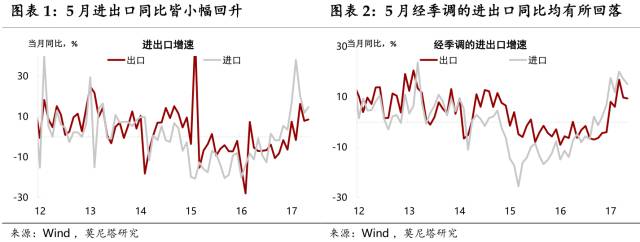

5月中国进出口增速保持平稳,仍处于今年以来的较高景气区间。

5月中国美元计价的进口、出口分别同比增长14.8%和8.7%,均较上月小幅上扬(图表1);但经季节性调整后,进口、出口同比分别小幅回落至15.1%和9.4%(图表2)。尽管季调前后进出口增速的变化方向不同,但均未表现出大幅的波动,进口增速的平稳侧面反映5月中国经济增长并未明显放缓。5月中国贸易顺差进一步扩大,达到408.1亿美元,对外汇储备的连续增长起到了支撑作用。

出口需求改善是年初以来“小型企业”景气好转的重要原因(统计局小型企业PMI,从2月的46.4一跃上升至5月的51),由此引发了市场对民间投资回升力度的遐想。

我们认为,中国出口增速进一步上行空间有限、下行压力或将逐步显现,从而对出口提振小型企业和民间投资的力度不宜抱有过高期待。

原因在于:

其一,全球经济复苏的根基尚不稳定。

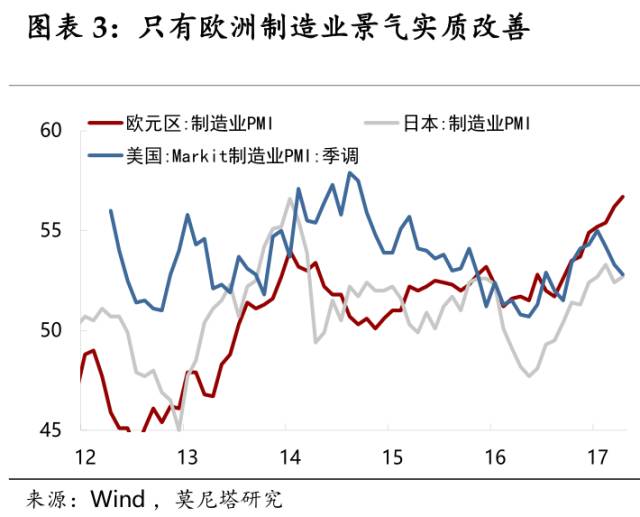

在欧、美、日三大经济体中,只有欧洲的制造业景气度较过去5年出现了显著的实质改善,而美国和日本制造业总体上并未突破过去几年的景气区间(图表3)。

但欧洲经济复苏的持续性尚受到两方面因素的质疑:

一是,欧洲中小企业正发生现金流危机,令欧洲经济复苏暗藏隐忧。

据瑞典收债公司

Intrum Justitia AB

编制的《

2017

年度欧洲支付报告》,

2017

年遭遇预期支付的受访企业占比,从去年的

46%

快速上升至

61%

,且

81%

的受访企业表示“低利率”并无益于促进其投资。这意味着,欧洲企业的现金流量正在迅速下滑,对企业而言,确保现金流稳定比投资的增长更加重要。

二是,本轮欧洲制造业

PMI的蹿升,与中国进口需求的提升密切相关(

图表

4

),而中国经济回落的拐点已然确立,对欧洲经济复苏的后续影响偏负面。

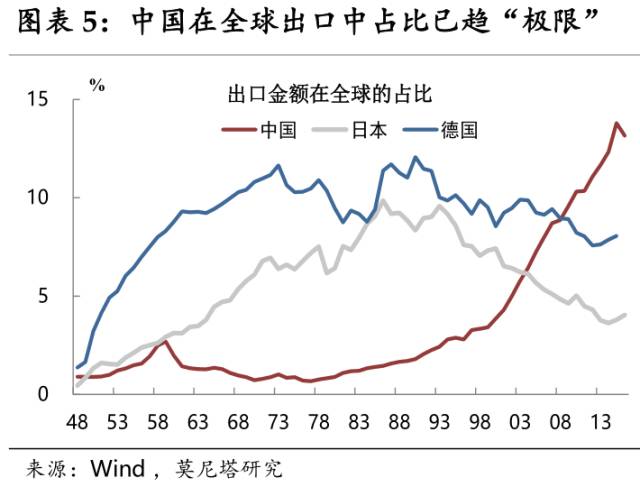

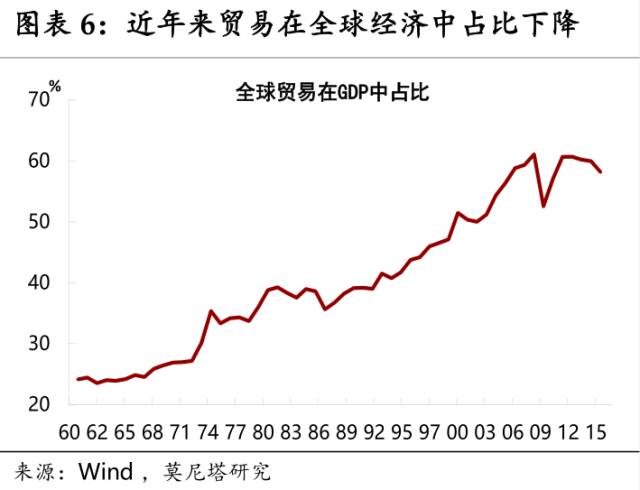

其二,目前中国在全球出口金额中的占比或已趋极限,在此情况下,经济全球化进程的“逆转”将压制中国出口增长。

2015年以来,中国在全球出口中的占比已超过13%,从德国和日本的经验来看,一国在全球出口中的占比可能存在一个“天花板”,中国在全球贸易中更多“分饼”的潜力或许有限(图表5)。而2008年金融危机之后,全球贸易增速便出现了趋势性的放缓,其在世界经济增长中的占比也出现了愈发显著的下滑:2015年这一比重从60%显著下滑到了58.2%(图表6)。也就是说,在全球贸易规模增长放缓的同时,中国在其中扩增份额的难度也在上升,这势将压制中国出口进一步回升的空间。

其三,

在全球贸易收缩的背景下,人民币汇率贬值对出口的助推作用已不若此前几年明显。

通常而言,人民币名义有效汇率对中国出口增长有一定的领先意义,2002-2004年、2009年以及2014年几次人民币名义有效汇率的显著贬值,都在很短的滞后期内带来了中国出口增速的显著回升。但在2015年“8-11”汇改后到2016年底的人民币名义有效汇率、人民币对美元汇率的大幅贬值中,中国出口增速一直低迷不振(图表7)。2017年以来中国出口的改善主要得益于全球经济的温和复苏。

“汇率贬值

vs

出口增长”的对应关系不再成立,意味着未来即便人民币贬值压力进一步释放,对出口的拉动作用或许也是有限的。

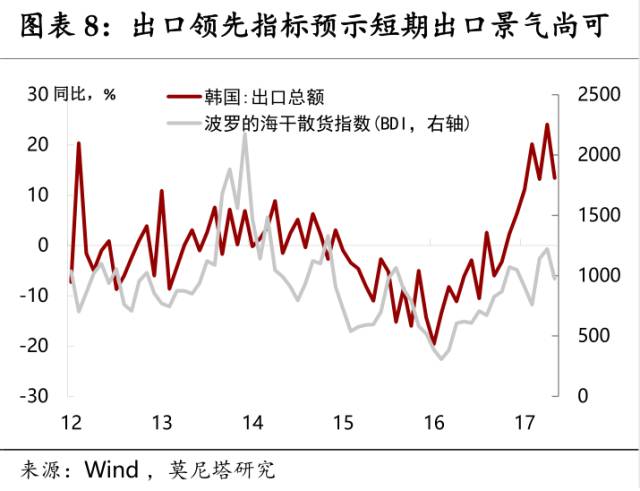

此外,从外贸领先指标的走势来看,中国出口短期或将“缓慢”回落。

5月波罗的海干散货指数(BDI)较上月显著回落;另一对中国出口具有领先意义的指标——韩国出口增速,同样出现显著回落(图表8)。不过,二者总体上仍保持在今年以来的景气区间内,预示着短期内中国出口尚不存在失速下滑的风险。