重要提示:《

证

券

期

货

投

资

者

适

当

性

管

理

办

法

》

于

2

0

1

7

年

7

月

1

日

起

正

式

实

施

,

通

过

本

微

信

订

阅

号

发

布

的

观

点

和

信

息

仅

供

海

通

证

券

的

专

业

投

资

者

参

考

,

完

整

的

投

资

观

点

应

以

海

通

证

券

研

究

所

发

布

的

完

整

报

告

为

准

。

若

您

并

非

海

通

证

券

客

户

中

的

专

业

投

资

者

,

为

控

制

投

资

风

险

,

请

取

消

订

阅

、

接

收

或

使

用

本

订

阅

号

中

的

任

何

信

息

。

本

订

阅

号

难

以

设

置

访

问

权

限

,

若

给

您

造

成

不

便

,

敬

请

谅

解

。

我

司

不

会

因

为

关

注

、

收

到

或

阅

读

本

订

阅

号

推

送

内

容

而

视

相

关

人

员

为

客

户

;

市

场

有

风

险

,

投

资

需

谨

慎

。

2017

年初,我们在

《中国奢侈品市场:

2016

三四季销售增速环比多有改善

&

股价上涨,复苏迹象渐明朗》

中指出全球奢侈品行业回暖,中国复苏明显;

当前时点,

数据鲜明印证上述判断,全球奢侈品市场全面复苏,中国领跑

。同时我们看到,继

Gucci

、

Balenciaga

之后,又一

“

沉睡

”

许久的英国老牌

Burberry 2018

年也开始复苏,这标志着奢侈品行业在复苏同时,风格上已然更加多元化和更具包容性

。

现象:

①

全球复苏:

全球个人奢侈品市场

2017

年显著复苏,市场规模同比增长

4.8%

到

2620

亿欧元;

BCG

预计全球奢侈品

2018-24

年

CAGR

为

5%

,千禧一代消费将占比

50%

、中国占比

40%

。

②

中国领先:

2017

年奢侈品市场复苏中,亚洲增长最快(

9%

),主要来自中国市场;

按照固定汇率,

2017

年中国大陆增长

18%

(当前汇率增长

15%

),是第

2

名亚洲(除日本、中国大陆)的

2

倍;其中

化妆品、珠宝以及女装增长迅速,各增

28%

、

27%

和

24%

。

③

上市公司:

奢侈品上市公司

2Q16

以来收入增速回升,且

2017

年延续,其中

Gucci

最强势;

Tiffany

、

Hermès

、

MK

、

Pandora

亚太地区的增速均高于全球

;股价来看,华丽志指数

2016

年

6

月触底

91.2

后回升,

2017

年

12

月达

139.2

创历史新高。

④

中国企业收购海外品牌:

中国企业近年频频收购海外奢侈品品牌,如意集团、复星国际

2018

年各收购

Bally

、

Lanvin

多数股权,体现产业资本对奢侈品市场的看好

。

复苏原因:

①

国内外价差缩小:

据财富品质研究院统计,各品类奢侈品价差近年均有下降,手表价差从

2011

年的

161%

降至

2017

年的

6%

;除香水外,各品类价差均缩小

60%

以上;

②

财富效应:

2016

年房价上涨,财富效应在一定程度上刺激高端消费需求;

③

海外动荡、关税下降

等也抑制了出境游,促进消费回流。

未来趋势

:

从中长期来看,我们认为中国未来高端消费的可持续驱动力将主要来自消费者结构和消费习惯的变化

。

①

千禧一代将定义消费新趋势:

他们更早且更频繁购买奢侈品、更加依赖数字化技术、更多依靠网络获取信息、更了解奢侈品且更有主见;

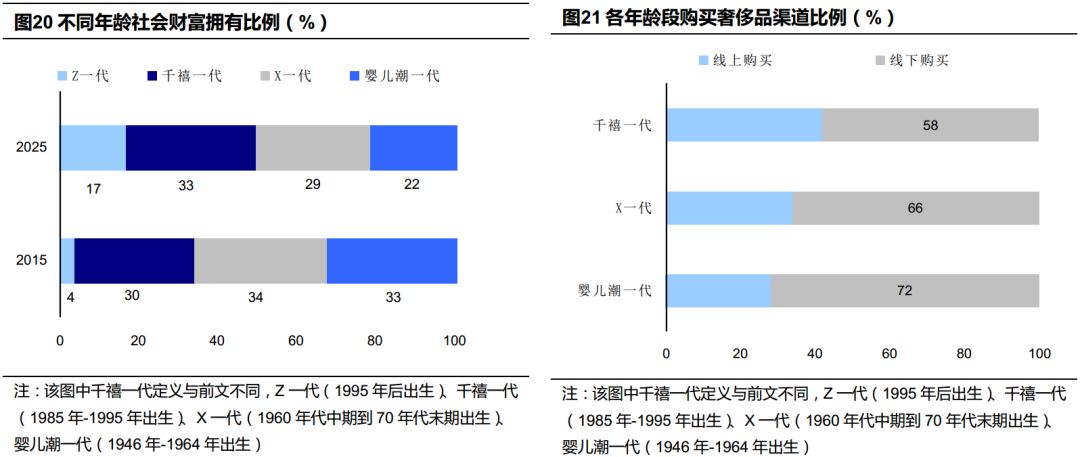

Euromonitor

预计千禧一代和

Z

世代消费者

2015

年拥有社会

34%

财富,这一比例预计

2025

年将提升至

50%

。

②

线上增长迅速,品牌加强数字化:

线上渠道即使在金融危机期间仍保持双位数增长,并在之后复苏中提速,

2010-13

年均超

25%

、

2015

年达

40%

新高,

2016

年降至

13%

,但

2017

年再次恢复至

24%

;

BCG

预计线上渗透率将从

2017

年的

9%

提升至

2025

年

15%

。以上吸引越来越多的奢侈品品牌加强利用数字化渠道和社交媒体,推进电商业务,增加线上品类数。

案例分析:

①

Gucci

:数字化营销代表。

其设计成功融合了复古与时尚的元素,大力推进数字化营销,不间断与艺术家合作持续输出新鲜创意;

2017

年收入

62

亿欧元增长

42%

,其中在线销售增长

80%

,一举超越

Hermès

成为全球第

2

大奢侈品牌,仅次于

LV

。

②

Balenciaga

:街头化、个性化吸引年轻消费者,

打造

Bazar

手袋、

Colette

联名系列、

Speed

运动鞋、

Triple S

老爹鞋爆款,

2017

年销售增长

40%

,其中四季度增长超

60%

,甚至超越

Gucci

增速,我们认为其有望于

2018

年步入

10

亿欧元俱乐部。

③

包先生:运营粉丝经济的时尚博主。

依靠输出个性化的专业时尚资讯发挥意见领袖作用,成为奢侈品和小众设计师品牌发掘培养新兴消费群体的优良媒介,在高粘性流量的基础上通过与品牌合作部分变现,以严控选品

+

线上线下渠道联动等方式打造个人

IP

以及较强的

“

带货

”

能力。

④

天猫

Pavilion

:奢侈品与电商平台的合作新趋势。

天猫拥有近

5

亿活跃用户和以年轻人为主的消费群体构成,可帮助品牌有效触达更广、更年轻客群,成为奢侈品品牌的

“

第二官网

”

。此外,天猫还上线了快闪店项目

Tmall Space

。

风险提示:

消费复苏可持续性的不确定性,奢侈品品牌调整定价策略,国家关税与消费政策收紧等。

2017

年初,我们在《中国奢侈品市场:

2016

三四季销售增速环比多有改善

&

股价上涨,复苏迹象渐明朗》中指出全球奢侈品行业回暖,中国复苏明显;

当前时点,数据鲜明印证上述判断,全球奢侈品市场全面复苏,中国领跑

。我们不仅在以王府井、莱绅通灵、周大生为代表的

A

股零售上市公司上,也在全球奢侈品牌上市公司的业绩上得到了数据印证,即收入端增速

2017

年以来显著提升。

究其原因,部分可归因于品牌的国内外价差缩小、财富效应和海外动荡导致高端消费回流等,但

从中长期来看,我们认为中国未来高端消费的可持续驱动力将主要来自消费者结构和消费习惯的变化

,即千禧一代的迅速崛起和其更加个性化、更加数字化、更愿意表达自我的显著特征,将引导品牌方与渠道方以更高效的营销方式、更优化的服务体验、更具吸引力的商品组合,来持续创造时尚话题并吸引消费者

。

1

.

现象:全球奢侈品市场持续复苏,中国领跑

1.1

全球:

2017

年奢侈品市场规模增

5%

至

1.16

万亿

欧元

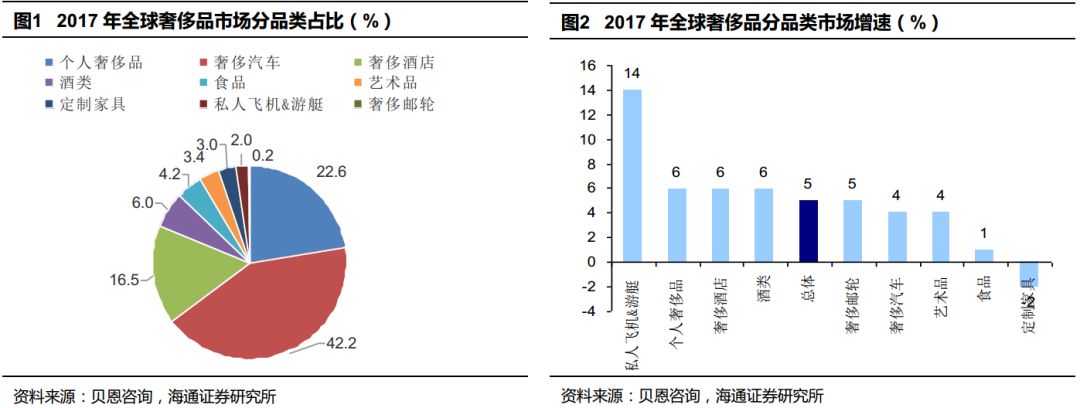

根据贝恩咨询统计,

2017

年全球奢侈品市场规模接近

1.16

万亿欧元,同比增长

5%

。分品类(图

1

),占比最高的是奢侈汽车,市场规模

4890

亿欧元占比

42%

;其次是个人奢侈品,市场规模

2620

亿欧元,占比

22.6%

;第三是奢侈酒店,市场规模

1910

亿欧元,占比

16.5%

;其余

6

类奢侈品市场规模较小,占比均小于

10%

。

从增速来看(图

2

),个人奢侈品、奢侈酒店、酒类、私人飞机

&

游艇增速超过市场整体增速,其中,私人飞机

&

游艇增长最快,增速达到

14%

,其余三类增速

6%

,略微超过市场整体增速。低于市场平均增速的品类中,汽车及艺术品增速

4%

,略小于市场平均水平,食品增速

1%

,而定制家具则是唯一一个出现负增长的品类,增速为

-2%

。

由于我们讨论的一般奢侈品主要是

“

个人奢侈品

”

,包括服饰、鞋类、配饰、珠宝、箱包、腕表、化妆品等,所以下文所提到的奢侈品没有特别说明均指个人奢侈品。

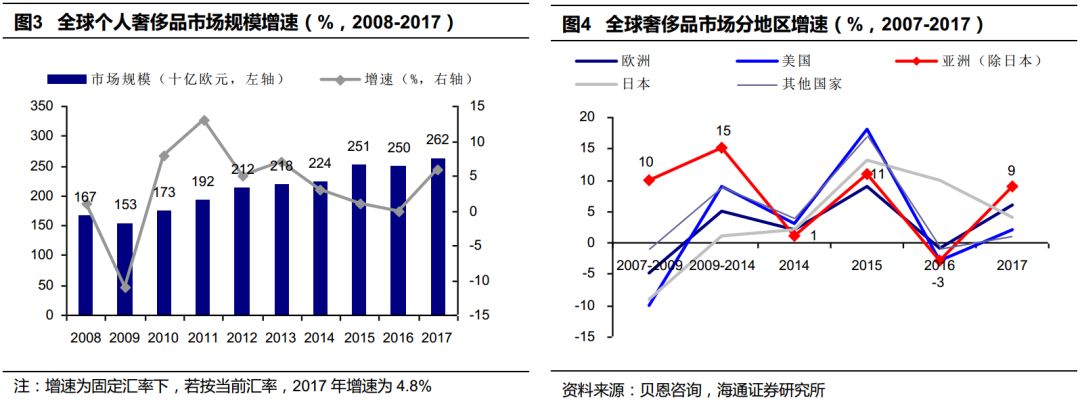

从增速来看(图

3

),全球个人奢侈品市场

2008-09

年因金融危机增速仅各

1%

、

-11%

,

2010

年开始复苏,

2011

年达

13%

,且

2010-2013

年的增速均超

5%

;

2014

年因经济增长放缓等因素,增速连续

3

年回落,

2016

年几无增长,但

2017

年大幅反弹至

6%。

1.2

中国:

2

017

年奢侈品消费强势复苏,珠宝、化妆品、女装增速领先

亚洲市场增长弹性大,复苏周期增速领先。

从全球各地区来看(图

4

):

(A)

2007-2009

年低迷:由于世界金融危机影响,全球奢侈品市场除了亚洲(不含日本)有快速增长(年均

10%

)外,其余全部地区均负增长;(B)

2009-14

年反弹:奢侈品全球市场有所复苏,但是亚洲地区增速仍远高于其他地区,年均增长15%;(C)2014-16年亚洲回落:受中国奢侈品消费增速下降影响,亚洲市场增速快速降至1%,为全球各地区中最低,且在随后2015年的反弹以及2016年的再次衰退中,均表现不佳(2015年增速仅超欧洲,

2016

年更是出现负增长-3%);

(

D

)

2017

年亚洲反弹

:但在

2017

年的全球奢侈品市场复苏中,亚洲再次增速领先,同比增长

9%

,远超其他地区。亚洲地区

2017

年的强势复苏主要归功于中国市场的快速复苏。按照固定汇率(表

1

),

2017

年中国大陆市场增速达

18%

(当前汇率增速达

15%

),增速是第二名亚洲(除日本、中国大陆)的两倍,远超全球平均水平。

市占率方面,欧洲和美国仍是奢侈品消费的主要市场,

2017

年各占比

33%

和

32%

;中国大陆和日本均占比

8%

,亚洲(除日本、中国大陆)占比

14%

,其他国家占比

5%

。

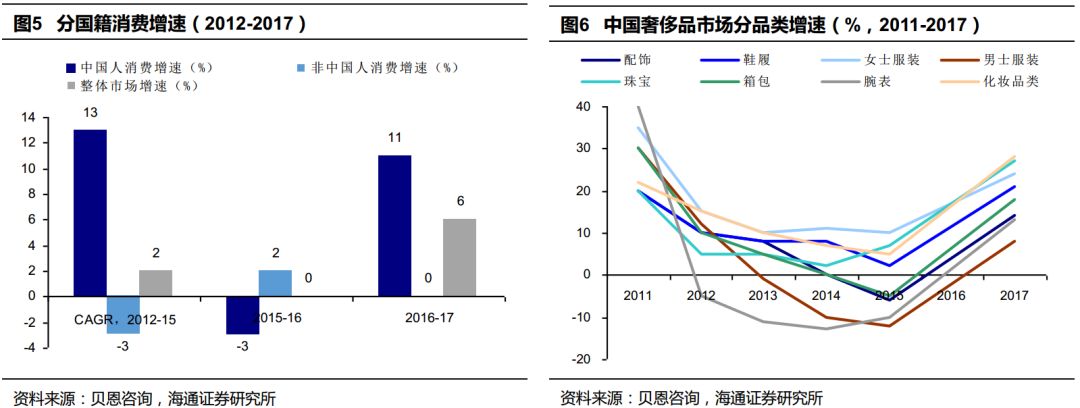

中国人

2017

年在全球范围内的奢侈品消费也明显复苏。

按国籍(图

5

),

2012-15

年,中国人奢侈品消费年均增长

13%

,非中国人消费下降

3%

;

2015-16

年,中国人消费增速降至

-3%

(下滑),非中国人消费增速回暖到

2%

正增长;

2016-17

年,中国人奢侈品消费增速大幅反弹至

11%

,远超市场整体增速(

6%

)。

从市场份额来看,中国人的奢侈品消费占比全球消费份额不断上升,从

2000

年的

1%

提升至

2017

年的

32%

(较

2016

年增加

2

个百分点),成为最大消费者来源国;同期,日本从接近

1/4

的市场份额降至

2017

年的

10%

,欧洲消费者占比也逐渐降至

18%

。

中国市场2017年化妆品、珠宝及女装增速较快。中国奢侈品市场分品类,各品类增速变化趋势大致相同,均在2015年触底,2016年开始反弹,2017年大幅增长(市场整体收入增速+20%)

。

其中:

(

A

)

化妆品、珠宝及女装销售收入增速领先,

2017

年各增

28%

、

27%

和

24%

:①化妆品高增长产要来自品牌高端化、彩妆、线上渠道,以及年轻消费者群体的增长;②珠宝高增长主要来自超高端产品需求旺盛,以及价格更亲民的时尚、婚礼产品的持续增长;③女装和鞋类的增长主要来自年轻消费者对街头范和休闲服饰的青睐。

(B)低于市场平均水平的有男装、腕表、配饰和箱包,2017年销售收入各增长8%、13%、14%和18%,以上多为与三公消费相关性较强的品类

。

1.3

上市公司

:

收入增速自

2Q16

回升,亚太区更优,驱动股价

上涨

为了更好确认上述复苏趋势,我们选取海外奢侈品上市公司的财务数据做微观分析。由于奢侈品公司都在非中国大陆上市,我们选取

Tiffany

、

Hermès

、

Gucci

、

YSL

、

bottega Venetta

、

LVMH

、

MK

、

Pandora

、

Tod's

等国际奢侈品牌的季度财务数据

。

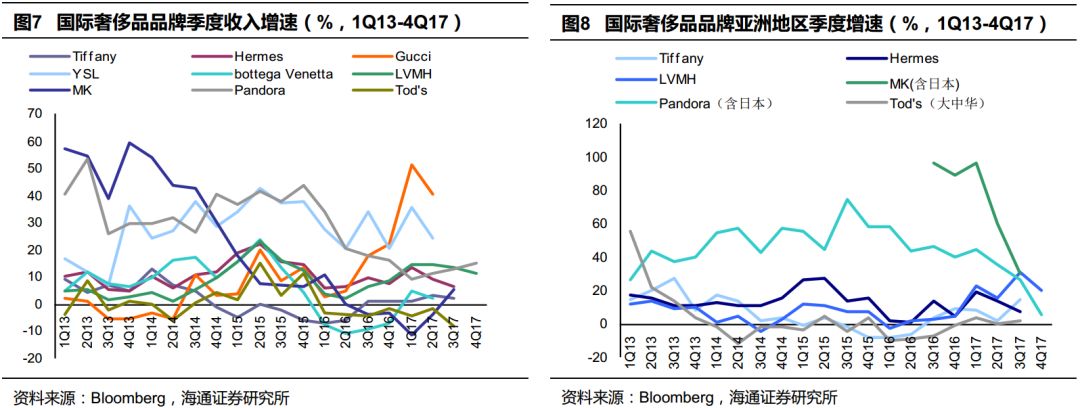

(

1

)

全球范围内,

2Q2016

开始奢侈品销售增速回升

2016

年二季度

以来,奢侈品上市公司收入增速开始回升,且在

2017

年延续;其中最强势的是

Gucci

,

2016

年各季度收入增速为

2.9%

、

4.8%

、

17.8%

、

22.1%

,

1Q17

、

2Q17

各大幅增长

51.4%

、

40.4%

。

(

2

)亚太地区表现优于全球

因各个品牌的数据可获得性有限,我们尽量选用最接近中国市场的数据做分析,有披露亚洲市场的奢侈品主要有

Tiffany、Hermès、LVMH、MK、Pandora

以及

Tod’s

。其中,

Tiffany

、

Hermès

、

LVMH

选用的是亚太地区不包括日本的收入数据,

MK、Pandora

是选用包括日本的收入,

Tod’s

是直接使用大中华地区的数据

。

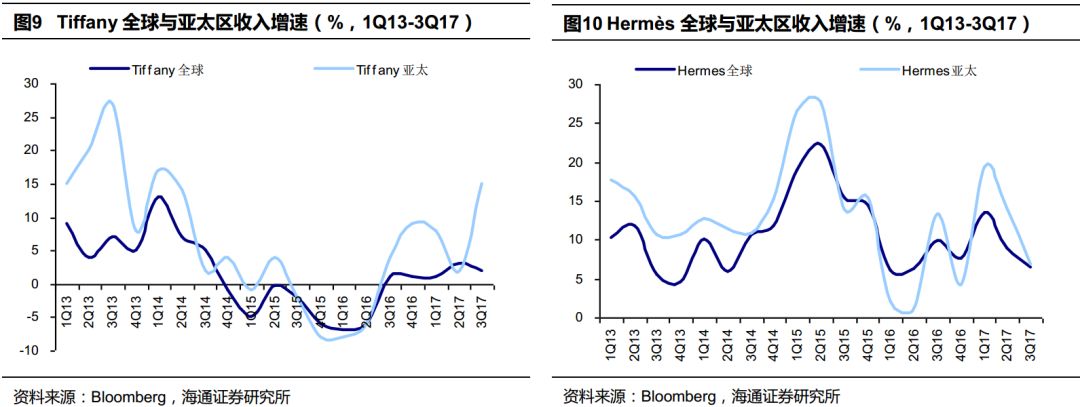

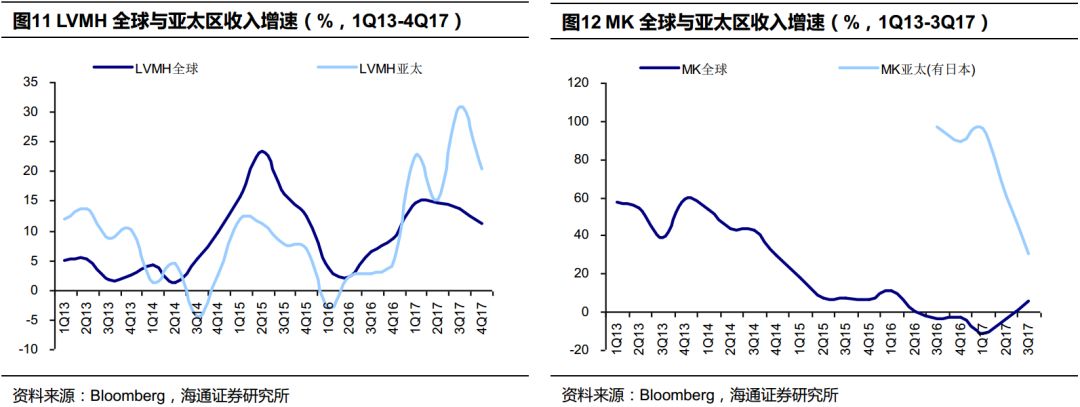

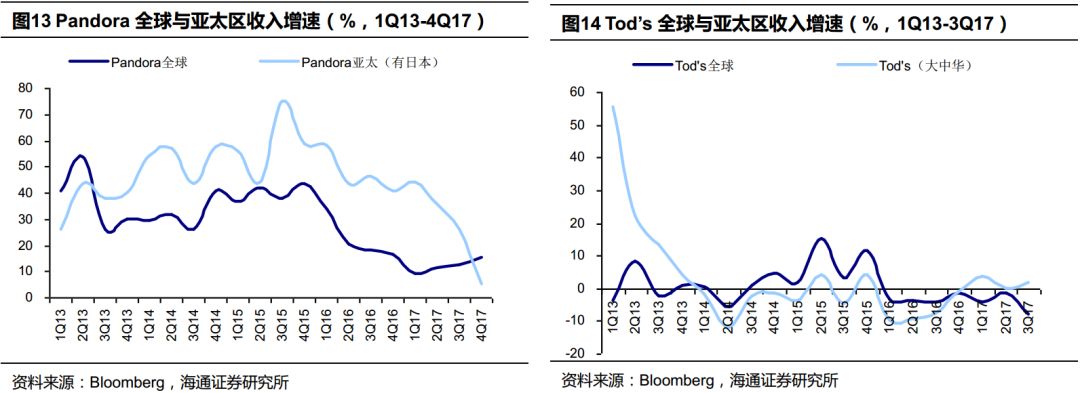

如图

8

所示,

Tiffany

、

Hermès

、

LVMH

、

Tod’s

的亚洲地区销售增速均从

2Q16

开始回升,其中

LVMH

增速最高(

2017

年各季度在

15%-30%

之间);

MK

和

Pandora

增速在

2017

年有较大下滑,主要是因为这两个品牌前期基数较小,增长较快

。

将以上

6

个品牌的全球、亚太区收入增速做对比(图

9-14

),可以发现:

Tiffany

、

Hermès

、

MK

、

Pandora

的亚太地区增速基本上均快于全球的收入增速;

LVMH

亚太区在

2014

年底到

2016

年初的增速低于全球增速,

2016

下半年开始复苏后,亚太区走势远强于全球;

Tod’s

近年表现欠佳,但

2017

年起亚太区重拾正增长,表现优于全球水平。

(

3

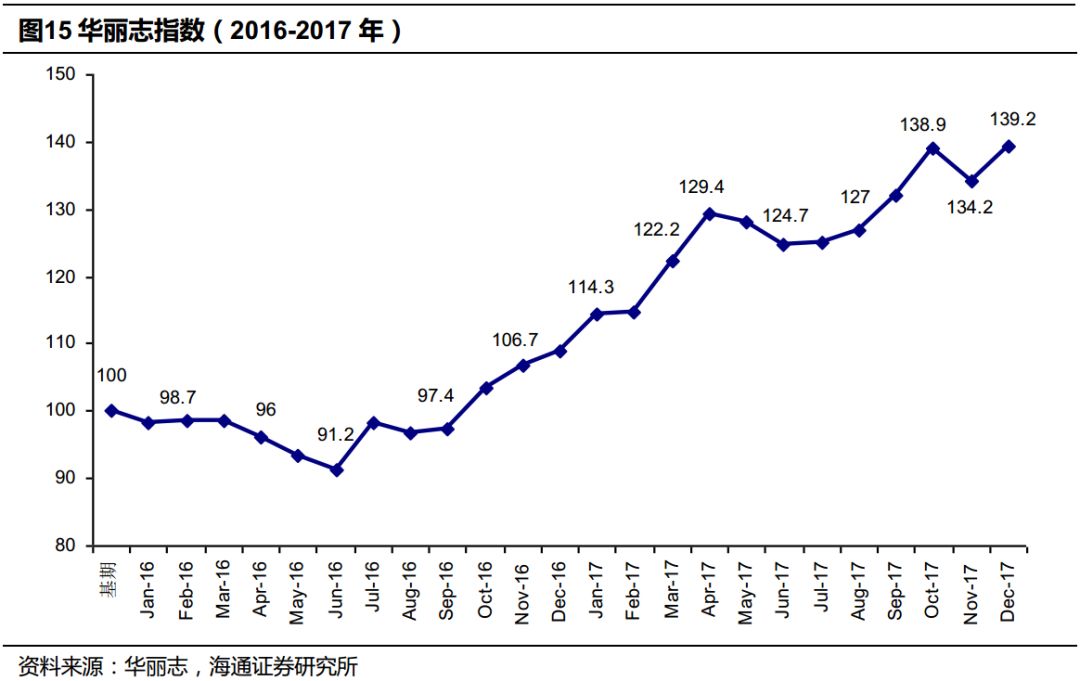

)奢侈品公司股价指数随市场复苏而上涨

华丽志指数是华丽志以全球

23

只主要奢侈品股票按市值加权计算的奢侈品行业指数,从

2016

年开始发布。华丽志指数从

2016

年开始发布后,从基准值

100

一路下跌,直到

2016

年

6

月触底到达

91.2

,然后开始反弹并且开始创出新高。这一走势和奢侈品市场的销售收入的变化趋势极度相似,都是从

2Q2016

开始复苏,

2017

年

12

月,华丽志指数达

139.2

,创历史新高,体现二级市场对奢侈品消费形势的看好

。

(4)中国企业频频出手收购国际奢侈品品牌

随着全球及中国市场的奢侈品复苏,以如意集团和复星国际为代表的中国企业近年纷纷收购国际奢侈品品牌。如意集团

2016

年以来先后收购

SMCP

、

Trinity

、

Bally

等,复星国际则继

2011-14

年收购

Folli Follie

、

St. John

、

Caruso

和

Tom Tailor

后,

2018

年

2

月再次出手收购法国历史最悠久且现存的高级定制时装品牌

Lanvin

。以上收购行为也在一定程度上表明资本方对奢侈品市场复苏的看好

。

2.

原因:价差缩小、财富效应、海外动荡,促进国内消费

我们认为,中国市场近

年奢侈品消费复苏的主要驱动因素包括:奢侈品价差缩小、关税政策调整、

2016

年房价上涨带来的财富效应,消费者年龄结构和消费习惯的变化,其中前三者为中短期或者一次性利好刺激,而千禧一代消费者的消费习惯则将更多影响未来奢侈品行业的渠道格局和品牌战略。

(

1

)国内外价差

2011

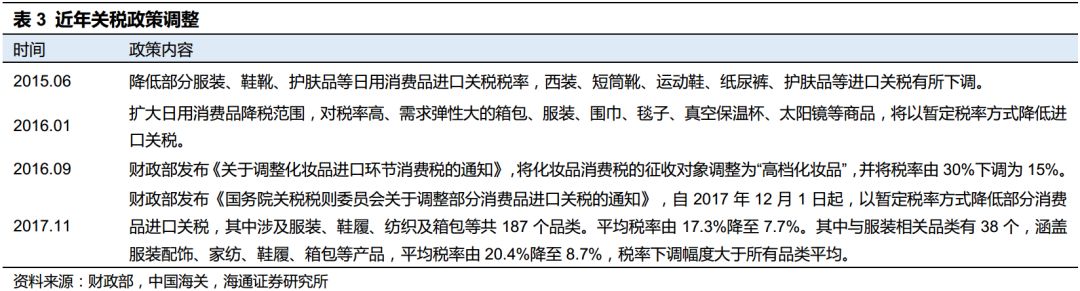

年以来逐渐缩小,关税降低

据财富品质研究院统计,奢侈品价差从

2011

年开始不断下降,到

2017

年各品类均出现大幅下降。

2011

年价差最大的手表,价差从

161%

下降到

2017

年的

6%

,几乎不存在价差;除香水外,各品类的价差均缩小

60%

以上。价差的大幅下降在一定程度上促进了奢侈品的国外消费回流,促进中国市场奢侈品消费增长。

此外,从政策层面来看,

2015

年开始,政府多次出台政策降低各类商品的进口关税,也对奢侈品消费起到了一定的促进作用。

(

2

)财富效应促进高端消费

在过去几年,中国经济增速放缓,2015年又经历了股市异常波动,在一定程度上抑制了高端消费需求。而2016年,全国房价出现了较大幅度的上涨,财富效应则刺激了高端消费。据百城住宅价格,2016年初一线城市房价为33532元/平米,2016年12月一线城市房价为40621元/平米,2016年涨幅超过20%

。

(

3

)海外动荡在一定程度上抑制了海外旅行购物消费

据惠普评级的数据,一直以来,中国游客都是欧洲和日韩等国家奢侈品市场的主要买家之一。2016年法国境内连续发生多起恐怖袭击时间,导致前往法国,以及整个欧洲的中国游客数量大幅减少,其中前往法国的游客数量跌幅高达20%。此外,政府加强了对“代购”的监管力度,让中国消费者到海外扫货的难度有所增加,更多转向中国大陆本土的奢侈品市场

。

3.

趋势:千禧一代成为消费增量主力,线上渠道占比提升

根据波士顿咨询(BCG)的报告,预计全球奢侈品市场规模2018-2024年的年均复合增速为5%,届时千禧一代消费将占到全球奢侈品消费的50%,中国消费者占到40%,线上渗透率将达到15%

。

3.1

千禧一代定义消费新趋势,数字化、个性化

中国市场的奢侈品消费者正呈现出越来越年轻化的趋势,据世界奢侈品协会的数据,

中国奢侈品消费者的平均年龄已经从

35

岁下滑到

25

岁,未来奢侈品消费客群的年轻化趋势会进一步延续。

我们下文所描述的千禧一代没有特指的话主要指出生于

1983

年

-1997

年,现在处于

21-35

岁的人群。千禧一代多为独生子女,受教育程度更高,成长环境中选择更多。互联网和社交媒体的快速发展及信息透明化帮助千禧一代建立了自己的思维模式,

千禧一代的奢侈品消费也相应出现了新特点

:更早且更频繁购买奢侈品、更依赖数字化技术、更多依靠网络获取信息、更了解品牌且更有主见

。

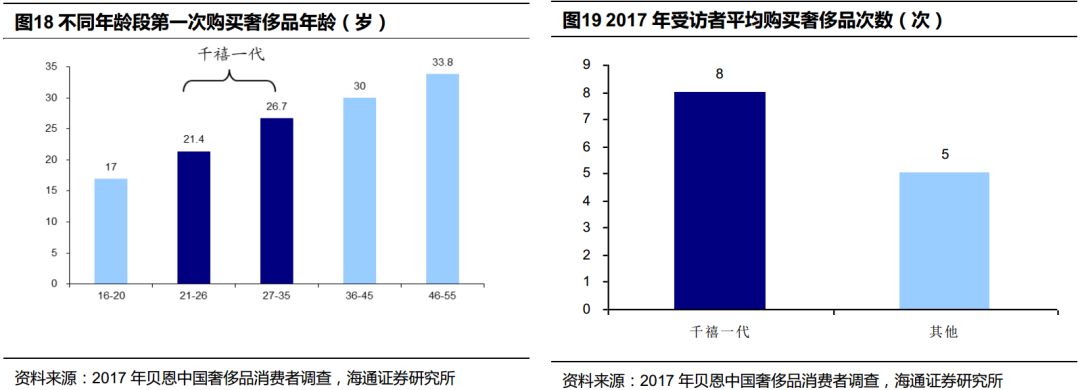

(

1

)千禧一代更早且更频繁购买奢侈品

据

2017

年贝恩中国奢侈品消费者调查,在

1170

位受访者中:

(

A

)

从首次购买奢侈品的消费年龄来看

,现年

21-26

岁以及

27-35

岁的受访者们平均首次购买奢侈品的年龄分别为

21.4

岁和

26.7

岁,小于现年

36-45

岁以及

46-55

岁的群体,后两者的首次购买年龄分别为

30

岁和

33.8

岁;

(

B

)

从购买频率来看

,千禧一代

2017

年平均购买

8

次奢侈品,这一数字大于其他受访者的

5

次,据贝恩采访,某奢侈品高管提到

“5

年前,中国奢侈品消费者比其他国家年轻

10

岁,现在这个年龄差将近达到了

20

岁

”。

从购买计划来看,在被问到未来三年是否打算购买更多奢侈品时,仅有

7%

的千禧一代表示不会购买更多的奢侈品,

53%

表示非常同意,

40%

表示同意。

(C)此外,千禧一代

提到最多的词语是时尚、当季、个性

等词语,表现了千禧一代对个性的追求。

(

2

)千禧一代更依靠网络获取信息,数字化程度更高

根据

Euromonitor

的数据,千禧一代(本节中千禧一代指

1985

年

-1995

年出生,与前文不同)和

Z

一代

2015

年拥有

34%

的社会财富,这一比例到

2025

年会增长到

50%

,千禧一代和

Z

一代的消费习惯将更加影响奢侈品消费。

作为互联网原住民的新一代消费者,网络购物是伴随其成长的主流购物方式。德勤调查显示,相比于

X

一带和婴儿潮一代,千禧一代通过线上购买奢侈品的比例为

42%

,高于

X

一代(

34%

)和婴儿潮一代(

28%

),一方面体现新一代消费者对奢侈品线上渠道的接受度和使用度更高,另一方面也体现线上渠道对奢侈品品牌而言也将越来越重要。

(3)千禧一代更了解奢侈品且更有主见

(3)千禧一代更了解奢侈品且更有主见

千禧一代对奢侈品消费也更有主见。据贝恩的调查,

64%

的受访者认为他们的奢侈品消费是遵从自己内心的想法,仅有

29%

的人认为他们的消费行为会受外部的影响。同时,千禧一代对奢侈品有自己的看法,仅有

7%

的人认为自己在购买奢侈品时不挑剔

。

3.2

线上渠道增长迅速,品牌加强数字化

根据BCG的预测,全球线上消费占比预计将从2017年9%增至2025年15%

。

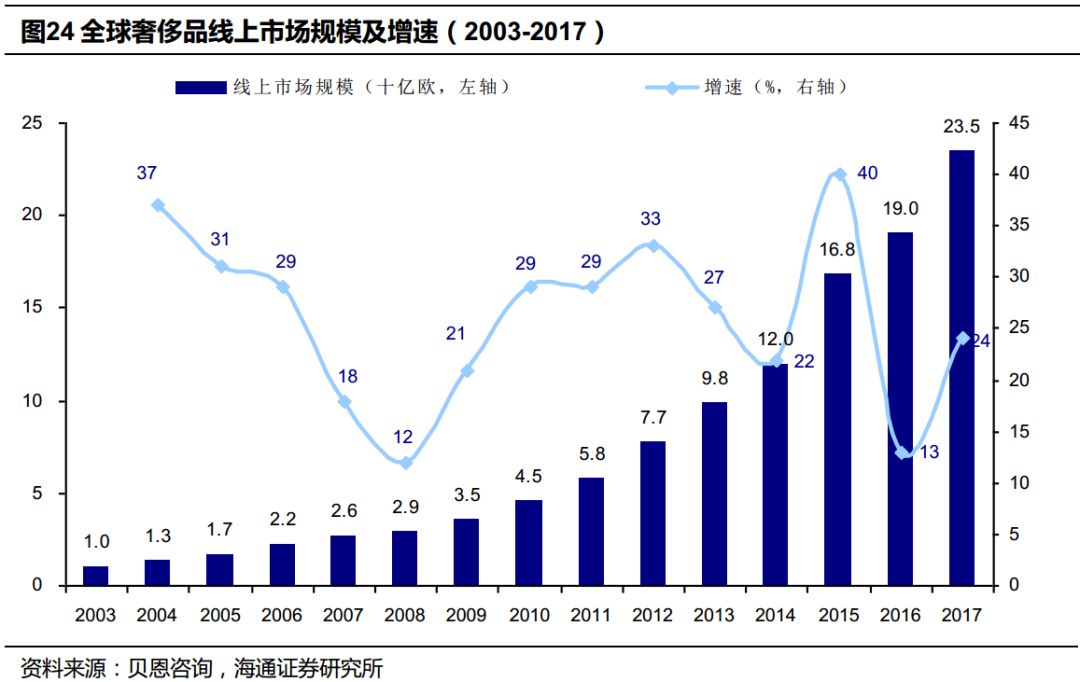

2003年至今,全球奢侈品线上消费市场不断扩张,即使在金融危机期间,奢侈品市场总体出现负增长,但是线上渠道仍然保持了两位数的正增长

,并在之后的复苏中加速,2010-13年增速均超25%,2015年增速更是达到40%的新高;2016年跟随总体市场出现增速下降至13%,2017年再次恢复至24%。

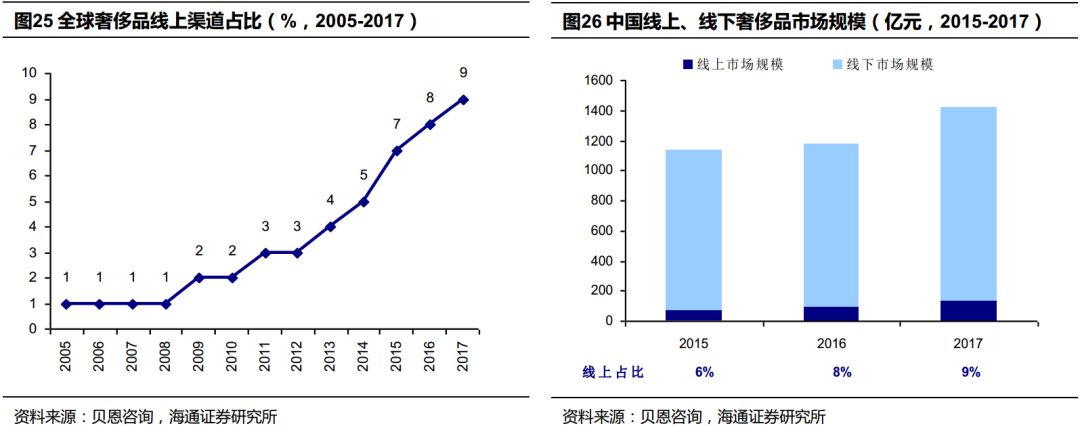

从占比来看(图

25

),线上渠道占比持续增加,

2008

年以前仅

1%

,

2014

年开始迅速提升,至

2017

年达

9%

;据

BCG

预计,线上渗透率

2025

年有望达

15%。

从中国来看(图

26

),奢侈品线上消费占比从

2015

年的

6%

增加至

2017

年的

9%

;

2016-17

年,中国奢侈品消费总额增速

20%

,其中线上增长

43%

,远超线下(

19%

)。

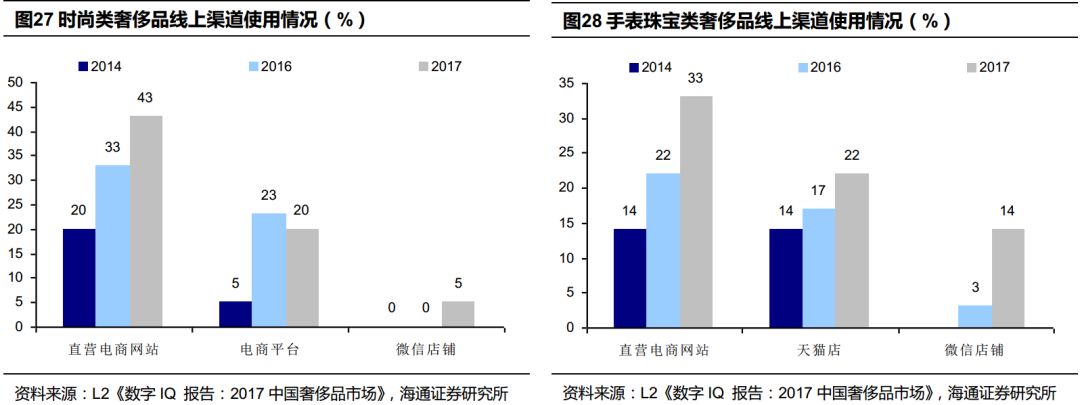

线上渠道快速增长,吸引奢侈品品牌加快推进数字化。

奢侈品品牌贩卖的向来不仅是奢侈品本身,还涵盖线下精品店里装潢时尚、风格鲜明、服务周到、陈列精致、严密安保等各细节所营造出来的奢华体验;这种历史上延续奏效了多年的经营策略让品牌们一度对新潮电商嗤之以鼻,但是线上消费的增长表明越来越多的奢侈品牌突然对电商、尤其是中国市场电商布局愈加重视。

据纽约数字营销机构

L2

对在中国拥有业务的

47

个时尚和奢侈品牌和

42

个手表与珠宝品牌调查统计,

2014

年仅

20%

的时尚品牌和

14%

的珠宝和手表品牌拥有直营电商业务,而

2017

各增至

43%

和

33%

;同时,奢侈品品牌正尝试通过微信尝试销售小批量的产品,

2017

年

5%

的时装品牌和

14%

的手表

&

珠宝品牌正在考虑开设微信销售点

。

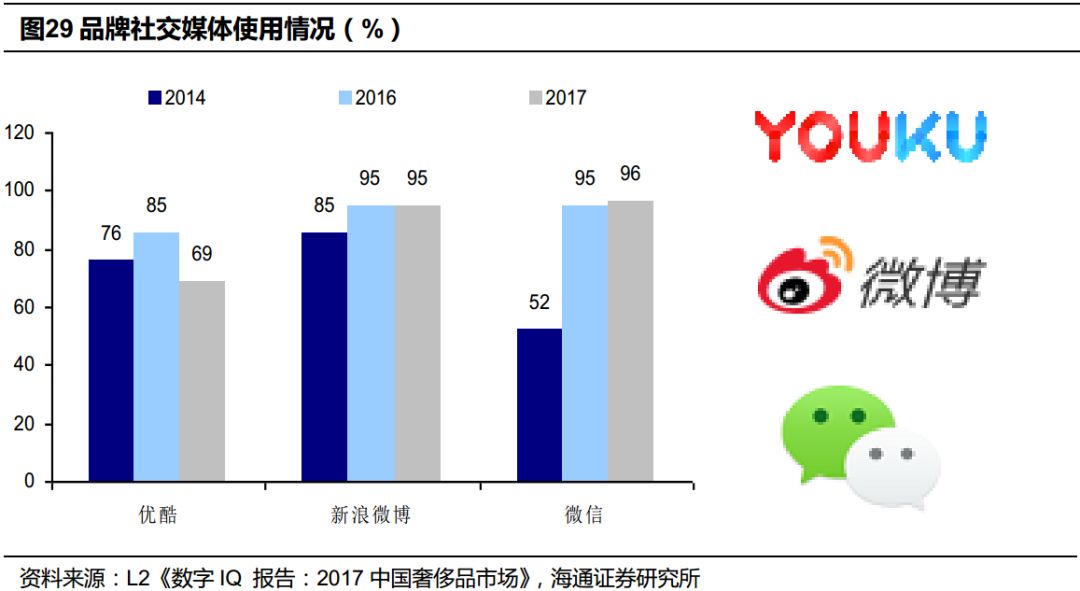

在营销方面,奢侈品品牌在更多利用数字化渠道和手段,微博和微信是使用最多的社交媒体。L2调研显示,2017年几乎所有调研品牌都采用了微信和微博进行营销。同时奢侈品品牌也正在向着更受欢迎的短视频和流媒体平台聚集。

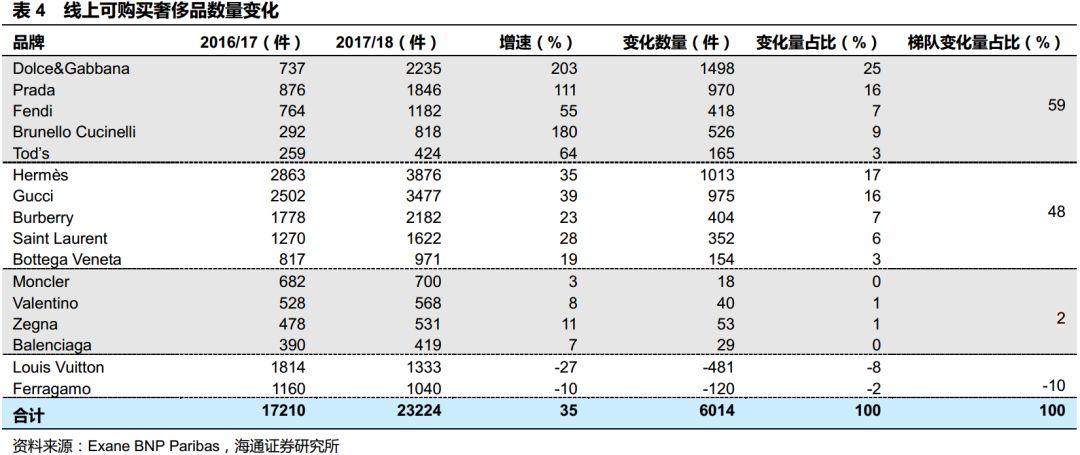

据巴黎银行对2016/17财年到2017/18财年间,线上可购买奢侈品数量的调查,按增速将16个品牌分类:仅2个品牌在调查期间减少了线上销售的奢侈品数量,其余14个均有增加,整体增长率35%,表现多数品牌不断重视线上渠道建设,增加线上品类数。

其中(A)第一梯队,以Dolce&Gabbana为首的五个品牌增长率超过55%,其变化量占比总变化量达59%;(B)第二梯队的Hermès、Gucci等5个品牌的变化量占比为48%;(C)负增长的LV与Ferragamo变化量占比为-10%。

4.

案例分析:奢侈品的数字化、街头化及新渠道

我们以开云集团旗下近年大热的

2

个品牌

Gucci

和

Balenciaga

,以及近年奢侈品销售新渠道时尚博主

“

包先生

”

、电商平台

“

天猫

Pavilion”

为例,对各自的品牌与运营战略进行分析。

其中,

Gucci

的逆袭除了成功融合复古与时尚的设计有关外,其数字化营销也功不可没;而

Balenciaga

则以街头化的设计迎合了年轻消费者个性化、潮流化的消费需求,每季产品从服装、配饰到包袋均不乏爆款,成为下个

“

十亿俱乐部

”

成员的有力争夺者。

以

包先生

为代表的时尚博主,作为

KOL

(关键意见领袖)通过运营、最大化粉丝效应,低成本、精准获客,且转化率较高;

天猫

Pavilion

则是电商巨头阿里和奢侈品商的合作,通过旗舰店和快闪店等形式,帮助奢侈品商获取年轻一代的新客户流量。

4.1

Gucci

:王者归来,数字化营销的成功代表

近两年来,奢侈品行业最受关注的品牌非

Gucci

莫属,自从

2015

年

1

月设计师

Alessandro Michele

接手

Gucci

创意总监开始,意大利人将更多的复古元素以社交媒体的视角注入品牌,

Gucci

从

2016

年二季度开始增速转正,并且持续快速增长。

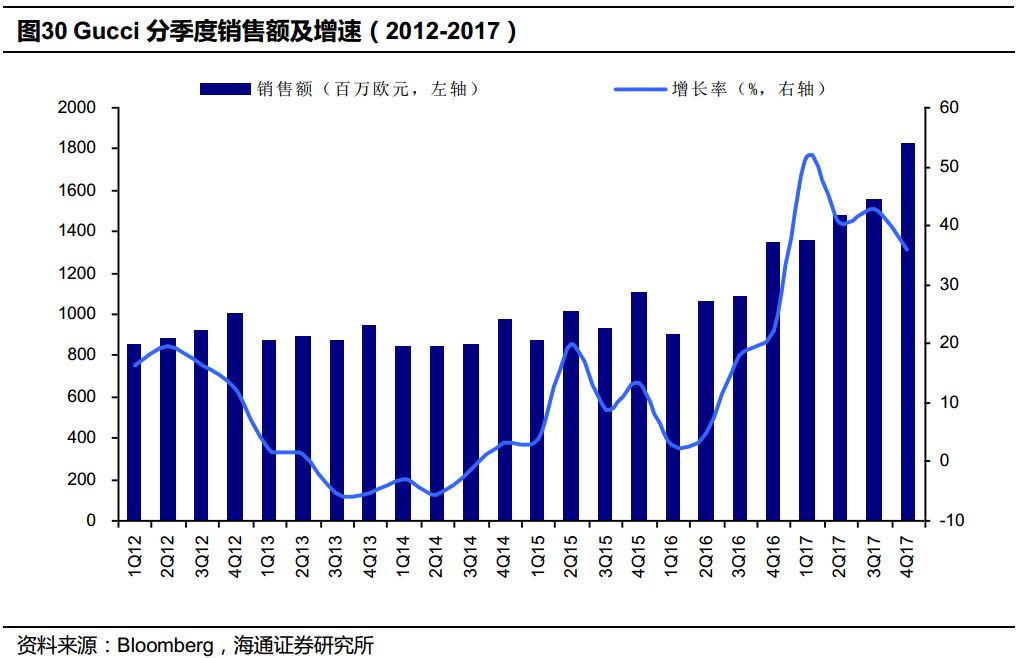

(A)收入快速上升,成为全球第2大奢侈品牌

根据

2

月

14

日发布的

2017

年最新业绩,

Gucci

连续六个季度站在行业之巅,

刺激法国集团

Kering

开云集团归属母公司净利润由

12.82

亿欧元增至

20.02

亿欧元,增长

56.2%

。同时

2018

年

1

月

26

日,开云集团股价达到历史新高

418

欧元。

2017

年四季度,

Gucci

可比销售增长

42.6%

,实际销售收入增速为

35.9%

(因强势欧元),收入由

13.43

亿欧元增至

18.25

亿欧元;

2017

全年,

Gucci

实现收入

62.11

亿欧元,同比增长

41.9%

,其中在线销售大幅增长

80%

。

销售高增长让

Gucci

一举大幅超越

Hermès

成为全球第

2

大奢侈品牌,仅次于

LV

;而

2017

年

Hermès

收入

55.49

亿欧元,同比仅增

6.7%

。

(

B

)利润率大幅提升。

在收入不断增长的同时,

Gucci

盈利能力也明显提升。

2017

年

Gucci

营业利润率大幅增加

5.5

个百分点至

34.2%

,

EBITDA

利润率大幅增加

5

个百分点至

37.5%

。

(

C

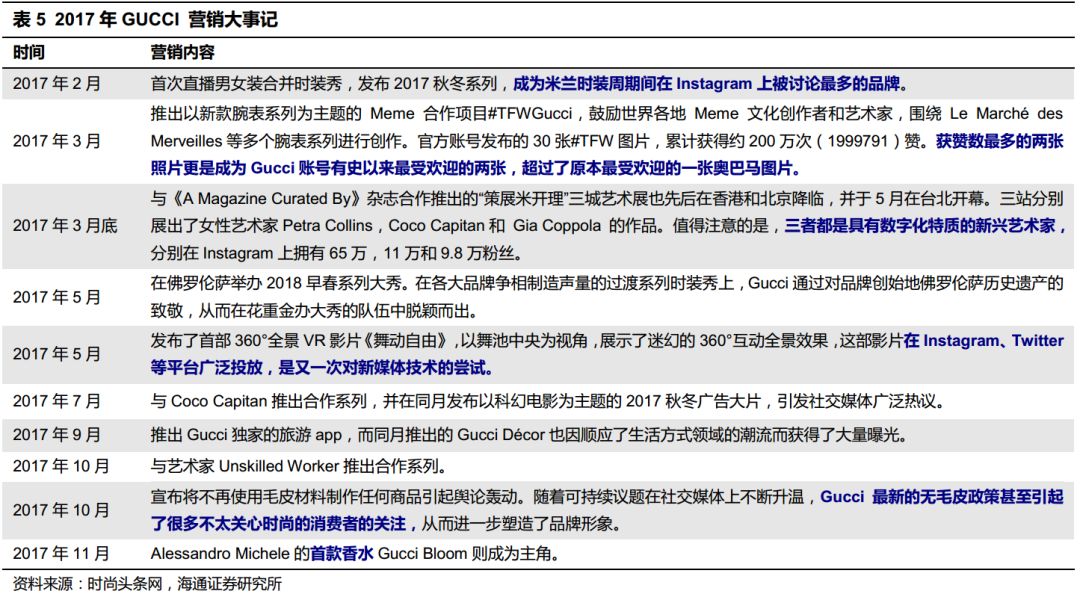

)数字化营销手段功不可没。

Gucci

的强势复苏,除了设计师带来的设计风格变化外,更多要归功于其成功的数字营销,牢牢抓住了消费者,特别是千禧一代的心,即深化、拓宽品牌内涵,通过艺术家合作、集体创作等方式,持续输出新创意与新内容

。

从层出不穷的数字创意及艺术家合作项目,再到线上电商的全球化扩张,

Gucci

不断让数字化渗透在创意、营销和信息传播等每一个层次。

2017

全年,几乎每个月,

Gucci

都处于话题中心,热度不断。

2016

年,在

Luxury Daily

公布的奢侈品市场营销最成功的品牌中,

Gucci

毫无悬念夺冠,

Chanel

和

Burberry

紧随其后;

2017

年,商业咨询机构

L2

发布第八份《

2017

年美国时尚品牌数字指数报告》,

Gucci

成为数字指数最高的奢侈品品牌。

(D)狗年继续发力,本土化营销争夺中国市场

进入

2018

年,面对中国传统的狗年,深谙千禧一代喜好的

Gucci

则再次从奢侈品牌中脱颖而出,以更贴近本土市场的狗年营销吸引年轻消费者。

Alessandro Michele

延续此前以生肖为主题特色,与艺术家

Helen Downie

即

Unskilled Worker

一起以其爱犬

Bosco

及

Orso

为灵感设计了包括成衣、鞋履、手袋、箱包、皮件及配饰等在内的一系列狗年特别单品

。

Gucci

的狗年营销也继续在数字化上创新。

首先,通过

Gucci APP

,消费者可将自己的新年祝福与拜年表情通过

Bosco

及

Orso

的卡通形象分享给亲朋好友,

iPhone X

用户还可体验到

3D

效果,免费表情包提升了狗年春节营销中的曝光率。

此外,

Gucci

还在中国最热门的自拍

App

美图秀秀上推出

#

新春自我宣颜

#

的项目,用户点击

“

相机

”

按钮,选择左下角的

“

萌拍

”

按钮,便可自制

Gucci AR

萌拍表情图案;为进一步加大传播力度,

Gucci

还推出了一系列俏皮萌趣的微信动态表情

。

因此

Gucci

对此次营销设置了更立体化的布局,

一方面仍通过自己

APP

掌握线上流量和主动权,另一方面也与本土科技公司合作,更直接、有效地触达消费者

。

事实上,美图秀秀不仅仅是软件,同时还是一家拥有美图手机产品的硬件公司,这也为

Gucci

与其今后在中国本土市场的合作拓展了更多潜力空间

。

4.2

Ba

lenciaga:街头化、个性化吸引年轻消费者

除

Gucci

之外,开云集团旗下另一品牌

Balenciaga

近年也是赚足话题。与

Gucci

依靠复古时尚的设计与数字营销大获成功不同,

Balenciaga

的成功更多来自于街头化、个性化设计吸引了年轻消费者,而两者在时尚圈的再次火爆均离不开新任设计师

。

品牌现任创意总监为奢侈潮流品牌

Vetements

创始人

Demna Gvasalia

,

Demna Gvasalia

于

2015

年从

Alexander Wang

手中接棒,街头潮流文化首次被写入

Balenciaga

的品牌内涵。

Demna Gvasalia

最初加入

Balenciaga

时,营业额只有大约

4

亿欧元,仅仅依靠机车包的畅销已无法令品牌有更进一步的发展,而在其领导下,对品牌

Logo

的字体作出了调整,多个爆款持续点燃社交媒体

。

时尚热度

3Q17

赶超

Gucci

。

2017

年初类似

IKEA

购物袋的真皮托特手袋、彩色条纹化纤

Bazar

袋,以及

Speed

运动鞋等打破品牌以往高贵形象的产品,无一不引起讨论与关注度。在

Balenciaga

一月份发布的

2018

秋冬系列中,品牌与

Crocs

合作的厚底鞋正式发布,并在

2

月初上架就瞬间售罄

。

据全球时尚搜索平台

Lyst

发布的榜单,

Gucci

在

2017

年第二季度时排名第

1

,

Yeezy

和

Balenciaga

分别名列第

2

、第

3

;而第三季度时,

Balenciaga

凭借与

Colette

的联名系列,以及愈发受消费者追捧的

“

老爹鞋

”Triple S

,成功反超

Gucci

夺得头筹。而在由时尚媒体

Hypebeast

发起的

“HB Awards”

中,

Balenciaga

也被评为年度最佳品牌

。

Demna Gvasalia

借势于街头文化在时尚界的全面抬头,将

Balenciaga

打造成为最受年轻人欢迎的奢侈品牌,其大刀阔斧的改革与

Alessandro Michele

在

Gucci

的变革有异曲同工之处,均顺应了年轻消费者越来越重视创意与个性化的消费趋势

。

或将在

2018

年步入

10

亿欧元俱乐部。

目前,在开云集团旗下除了

Gucci

、

Saint Laurent

、

Bottega Veneta

的其他奢侈品牌中,

Balenciaga

在销售额中的占比最大,占该类别销售额约

20%

;开云集团其它奢侈品部门

2017

年销售额增长

14.1%

至

19.07

亿欧元,其中高级时装和皮具业务的可比销售增长

17.8%

,手表和珠宝销售增长

8.7%。

据开云集团财报,

Balenciaga 2017

年四季度销售额增幅高达

60%

,下半年的增长甚至超越了

Gucci

,其首席执行官透露

2017

全年销售额增幅为

40%

,营运利润增长也达两位数,最畅销的主要为手袋和鞋履等配饰产品;据他预计,按照这一增速,

Balenciaga

最快将于

2018

年进入

10

亿欧元俱乐部。

4.3

包先生:运营粉丝经济、打造个人IP的时尚博主

如前所述,千禧一代更有主见并且更加善于利用数字化的渠道来主动获取奢侈品信息。基于此,依靠输出个性化的专业时尚资讯而在消费者中发挥意见领袖作用的时尚博主,成为奢侈品和小众设计师品牌发掘培养新兴消费群体的优良媒介。

其中,

以

“

包先生

”

为代表的自媒体平台通过持续输出时尚资讯,树立专业而亲和的博主形象,在高粘性流量的基础上通过与品牌合作部分变现,以严控选品

+

线上线下渠道联动等方式打造个人

IP

以及较强的

“

带货

”

能力,成为国内知名的自媒体时尚博主。

包先生创始人梁韬

2011

年开始在人人网发布相册,

2012

年开通微博,

2014

年开通微信公众号。截至

2017

年

9

月,微博

“Bags

包先生

”

粉丝

328

万、

“Heels

鞋先生

”41

万、

“

包先生是购物狂

”17

万,微信公众号

“

包先生

”

关注人数达

98

万,另在秒拍、微博、

ins

等网站和

App

上拥有粉丝

350

万

+

。

(A)用户端:精准定位,增强粘性。

包先生聚焦于奢侈品手袋的历史渊源、用料、设计与工艺以及应用场景等知识,使读者在了解产品的同时增强对品牌价值的认知,因此用户主要为手袋爱好者,且多为认同或追求高端物质生活的人群;而且,微信朋友圈有利于二次传播,容易聚集有相似价值观与消费能力的用户;通过微信公众号征集用户的包包图片,不定期晒包,与用户深度互动,提升粘性。

(B)品牌端:联名合作,流量变现

。包先生打开知名度后,由于自带粉丝、流量和渠道,受到奢侈品品牌商和海外零售商青睐,与品牌的合作方式主要包括:

①

产品推广

:线上,在微信公众号上推送品牌推广软文,位置在次条,明确标明是推广文章;在腾讯、秒拍等视频媒体上发布明星、设计师人物访谈等相关视频;根据

LADYMAX

时尚头条网报道,国内顶级时尚博主单条推广价格已高达

30

万元。线下,通过品牌商主办的粉丝见面会,与粉丝互动交流。

②

网站导流

:在微博和微信中给出产品购买链接,将粉丝导流至品牌商城或海外电商平台,合作电商平台包括

Shopbop

、

Farfetch

等。

③

品牌代言

:

2017

年

2

月,代言

Fendi

的

Kan I

系列

;

④

品牌活动

:参加维密大秀、时装周等,采访明星和设计师,发布相关文章和视频

;

⑤

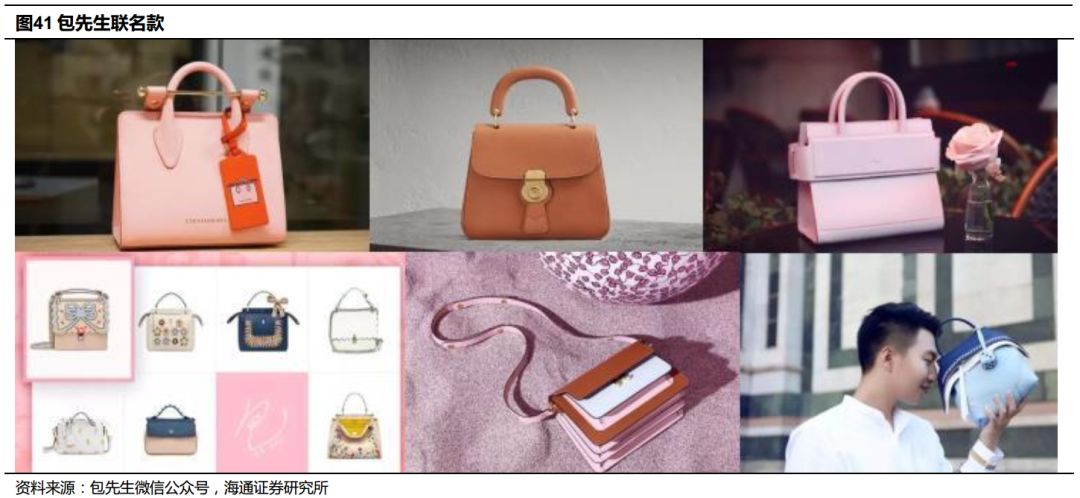

品牌联名款

:自

2017

年开始与品牌商联名推出产品的限量款式,部分直接参与产品设计,比如

Strathberry

、

Givenchy

、

Fendi

、

Burberry

、

Tod's

。

4.4

天猫

Pavilion

:奢侈品与电商平台的合作新趋势

国内奢侈品线上消费主要有四类渠道,即品牌官网、平台旗舰店、购物平台以及名品折扣网,其中:

(A)品牌官网仍是首选。

在四类渠道中,最吸引消费者的是品牌官网。据调查,70%消费者愿意选择品牌官网,高于其他渠道,主要还是出于保真性。但品牌官网的主要价值多在于维护老客人,而不是为品牌带来新客群,因为新客群往往更注重首次的购物体验,而这只有在线下门店才能享有。

(

B

)第三方平台将成为

“

第二官网

”

。

2017

年开始,以天猫为代表的各类平台类电商龙头也开始发力,

2017

年就有

10

家奢侈品品牌入驻天猫

。

比如,开云集团旗下的奢侈品品牌

Stella McCartney

在

2017

年

12

月中旬宣布入驻阿里巴巴的天猫

Tmall Space

快闪店,出售包括

Falabella

黑链手提袋在内的一批在中国内地门店尚未上架的货品;同月,意大利奢侈鞋履品牌

Tod's

及

HoganN

也宣布入驻天猫。

根据阿里巴巴的季度报告,天猫拥有近

5

亿活跃用户和以年轻人为主的消费群体构成,通过不同渠道展示品牌、有效触达更广、更年轻客群,为品牌带来更有活力的粉丝增量,同时也能在合作中对品牌的未来发展提出建议和规划

。因此,大多数入驻天猫的奢侈品牌并不会将销售表现作为最主要的业绩考量,吸引了多少粉丝可能才是更重要的数据;奢侈品品牌们多将天猫这个

“

第二官网

”

视作一个媒体平台,其拥有最庞大客流,是极佳

“

户外

”

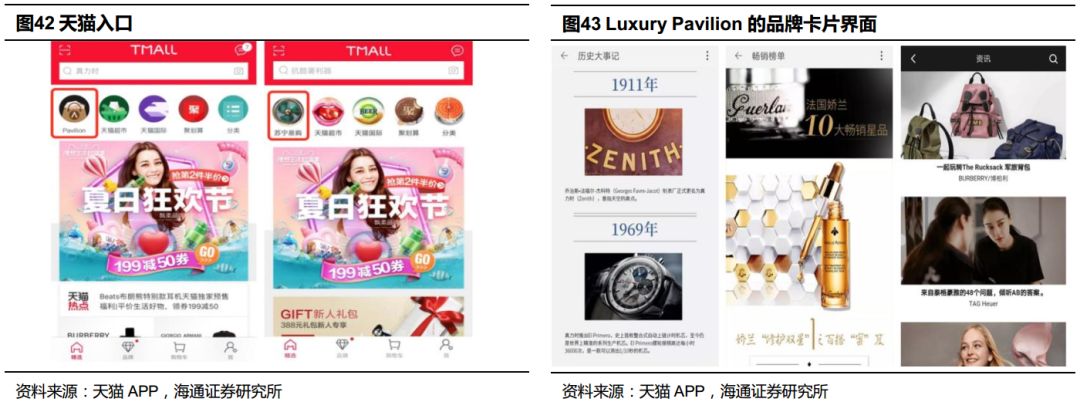

广告平台。

8

月初,天猫上线了奢侈品购物专区

Luxury Pavilion

,入口位置也足够瞩目

——

天猫

App

首页

5

个

“

置顶按钮

”

中的第

1

个。但按照天猫官方说法,基于一套筛选用户的维度和标准,

Luxury Pavilion

只对高端用户定制开放。这正是天猫对奢侈品品牌们承诺的

“

区隔

”

,保证目标用户从浏览首页、搜索商品详情,到购物车推荐、会员权益以及品牌活动等各个细节,都能获得奢侈品购物应有的特殊体验。进入

Luxury Pavilion

,相当于进入一个内嵌的虚拟

App

,无论是卡片的折叠方式还是品牌专区的风格,整个内页设计与天猫主页的

UI

设计形成明显区分,整体尝试向奢侈品品牌官方

App

的调性靠拢。

除了上线

Pavilion

外,

2017

年

8

月,天猫还上线了快闪店项目

Tmall Space

。快闪店的方式让品牌有机会在尚且不确定或难以做出正式决定的时候率先尝试、测试效果,同时帮助建立团队推进电商业务。比如,

LOEWE

罗意威在

2017

年七夕情人节开出首个快闪店,独家销售全球限量

99

只的

“

七夕心爱

Barcelona

手袋

”

,并全部售罄。

风险提示:

消费复苏可持续性的不确定性,奢侈品品牌调整定价策略,国家关税与消费政策收紧等

。

近期重点研究报告