法拉第未来(以下简称“FF”)与大股东恒大闹翻之后,10月7日,FF向香港国际仲裁中心提交仲裁申请,要求剥夺恒大融资同意权以及解除所有合作协议。10月25日,香港国际仲裁中心的紧急仲裁结果终于出炉。

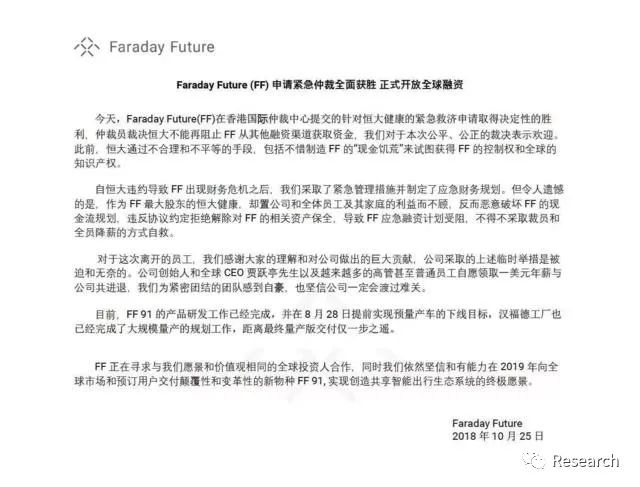

针对这一冲裁结果,FF方面发布声明称其“全面获胜”。FF方面公布称,仲裁员裁决恒大不能再阻止FF从其他融资渠道获取资金。

同时,FF的声明承认其陷入财务危机,目前应急融资计划受阻,不得不采取裁员和全员降薪的方式自救。尽管如此,FF仍在强调,坚信有能力在2019年向全球市场和预定用户交付FF91。

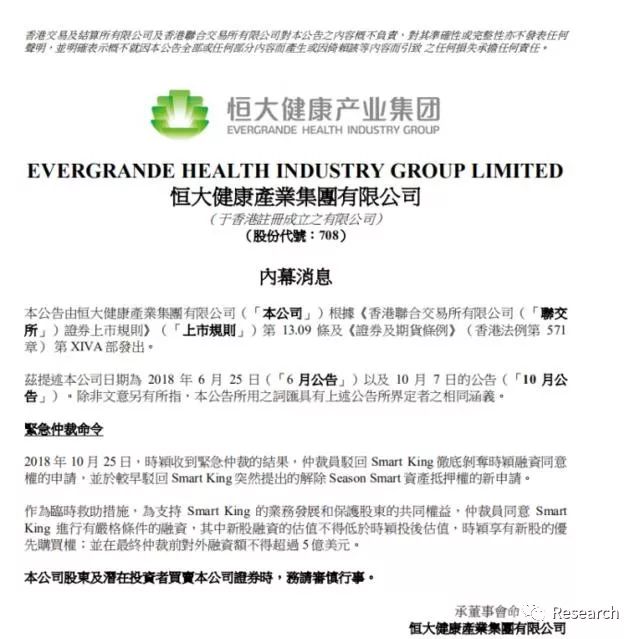

不过恒大方面今天也发布公告称,旗下公司时颖今日收到紧急仲裁的结果,仲裁员驳回了Smart King(FF母公司)彻底剥夺时颖融资同意权的申请,并于较早驳回Smart King 突然提出的解除 Season Smart资产抵押权的新申请。

作为临时救助措施,为支持Smart King的业务发展和保护股东的共同权益,仲裁员同意Smart King进行有严格条件的融资,其中新股东融资的估值不得低于时颖投后估值,时颖享有新股的优先购买权,并在最终仲裁前对外融资额不得超过5亿美元。

今年6月恒大集团旗下恒大健康以67.467亿港元收购香港时颖公司100%股份,间接获得合资公司Smart King公司45%的股权。此前,时颖占Smart King公司45%股份,原FF股东以FF公司作价入股占Smart King33%股份,公司管理层占22%股份。这也意味着,恒大正式成为Smart King第一大股东,而Smart King全资持有 “FF美国”和“FF香港”。

但短短三个多月后,双方就结束了蜜月期。10月7日,恒大健康发布公告称,FF于10月3日向香港仲裁中心提出仲裁,要求剥夺恒大作为股东享有的有关融资的同意权,并解除所有协议。8日,FF发表声明进行回应称,恒大一方面拒绝支付资金,另一方面却享受补充协议生效后的权益,包括接管FF中国的大部分经营管理权。双方对于资金和控制权的争夺浮出水面。

FF表示,自恒大违约导致出现财务危机之后,FF采取了紧急管理措施并制定了应急财务规划。但令人遗憾的是,作为FF最大股东的恒大健康,却置FF公司和全体员工及其家庭的利益而不顾,反而恶意破坏FF的现金流规划,违反协议约定拒绝解除对FF的相关资产保全,导致FF应急融资计划受阻。不得不采取裁员和全员降薪的方式自救。

10月22日,FF发布内部信宣布,被迫裁员和全员降薪20%自救,创始人兼CEO贾跃亭只领取一美元年薪。

目前,FF91的产品研发工作已经完成,并在8月28日提前实现预量产车的下线目标,汉福德工厂也已经完成了大规模量产的规划工作,距离最终量产交付仅一步之遥。

对于此次的仲裁结果,FF内部人士向财联社记者透露,今日香港国际仲裁中心的仲裁结果仅为FF针对恒大健康的紧急救济申请,FF将继续申请仲裁要求剥夺恒大融资同意权、解除所有合作协议,而这一仲裁结果需要6—18个月才能出结果。

延伸:恒大投资法拉第未来的“投票权对赌”条款分析

(一)恒大投资法拉第未来的“投票权对赌”条款

2018年6月25日,许家印控制的恒大健康(HK.00708)公告披露,其以67亿港币全资收购香港时颖公司。香港时颖现持有SmartKing 公司45%股份,而Smart King持有法拉第未来(“FF”)100%之股权。在Smart King 公司,FF原股东(贾跃亭)以FF公司作价入股占33%股份,公司管理层占22%股份。具体股权结构如下:

根据公告,Smart King股东大会中,香港时颖持有的45%股份,每股具有1票投票权;在正常经营情况下,FF原股东持有的33%股份,每股具有10票投票权;用于管理层股权激励的22%股份不具有任何投票权。具体如下表:

|

股东

|

持股比例

|

投票权比例

|

|

香港时颖

|

45%

|

12%

|

|

FF原股东

|

33%

|

88%

|

|

管理层

|

22%

|

0%

|

当贾跃亭等管理层未能在2018年底之前实现首批电动车量产交付的,FF原股东的投票权将被回转(注:公告未进一步明确需回转的仅为特殊投票权还是全部投票权)到香港时颖。届时,贾跃亭将失去对Smart King的实际控制,Smart King股东会的投票权将变更如下:

|

股东

|

持股比例

|

投票权比例(如回转全部投票权)

|

投票权比例(如仅回转特殊投票权)

|

|

香港时颖

|

45%

|

100%

|

57.69%

|

|

FF原股东

|

33%

|

0%

|

42.31%

|

|

管理层

|

22%

|

0%

|

0%

|

(二) “投票权对赌”条款的亮点

SmartKing公司股东大会中附条件的同股不同权安排是本次交易的一大亮点。形象的讲,就是投资人与原股东以股东大会投票权作为“赌注”,就业绩目标进行的对赌。在本文中,我们姑且将上述对赌方式称为“投票权对赌”,具有以下显著特征:

(在SmartKing公司中,香港时颖持有45%股份,FF原股东持有33%股份,管理层持有22%股份。而由于同股不同权安排的存在,各方得以根据商业需求自由设定股东会的表决方式,实现了公司股份的表决权与收益权的分离。如双方未签有以股份或现金作为补偿方式的其他对赌条款,即使后续公司控制权根据“投票权对赌”条款发生变更的,也不会影响各方按上述持股比例分配收益。

正常经营情况下,允许原股东具有持有33%股份每股具有10票表决权。对于投资人而言,该安排可保证原股东积极性的前提下争取最大的持股比例;对于公司原股东而言,该安排可确保不会因为引入投资人而直接失去对公司的控制权。投资人与原股东在此达成了商业上的平衡。

在SmartKing公司中,投资人持股比例仅为45%,未超过半数。如不存在同股不同权安排,原股东联合管理层后即可在股东大会形成决议,有损投资人利益。本案例中规定用于管理层股权激励的股份不具有投票权,有利于进一步保障投资人权益。

未达到量产承诺的情形下,FF原股东的投票权将被回转到香港时颖。这确保了在商业目的存在无法达成风险的情况下,投资人可通过投票权的回转自动取得公司的控制权,得以及时介入和控制公司的经营管理。避免原股东利用同股不同权安排损害投资人利益。

上述案例中的“投票权对赌”条款对境内投资并购项目具有较大的借鉴意义。但受限于法律规定、司法实践以及监管要求,境内公司设置“投票权对赌”条款将受到一定挑战。以下仅就可能的实现途径提出以下初步设想:

(一)在有限公司章程中就股东会投票权进行特殊规定

对于境内公司(为便于本文论述,不包含港澳台地区,下同)股东(大)会的表决方式,《中华人民共和国公司法》(下称“《公司法》”)第四十二条规定:“股东会会议由股东按照出资比例行使表决权;但是,公司章程另有规定的除外。”第一百零三条规定:“股东出席股东大会会议,所持每一股份有一表决权。 ”第一百二十六条规定:“股份的发行,实行公平、公正的原则,同种类的每一股份应当具有同等权利。”根据上述规定,境内有限公司股东按出资比例行使表决权,但公司章程可以另行规定;境内股份公司实行同股同权,每股具有一票表决权。这也是有限公司人合性与股份公司资合性的体现。

据此有观点认为,根据上述规定,在有限公司中股东之间可以通过公司章程的条款设置在表决权上实现“同股不同权”,比如规定在股东会一人一票或规定部分股东具有多个投票权。

从司法实践来看,股东会一人一票的表决方式已经得到司法认可。如最高人民法院曾在《代清泉、王奎禄与沈阳长白钢窗厂、史桂云侵害企业出资人权益纠纷申诉、申请民事裁定书》((2016)最高法民申3061号)中认定“一审法院作出的(2007)沈中民三合终字第43号生效民事判决已对长白钢窗厂股东会决议实行一人一票的表决方式予以认定,涉案股东会决议适用一人一票的表决方式并无不当。”但有限公司章程规定部分具有多个投票权的法律效力,尚有待司法实践和监管机构的检验。

综上,境内公司可以通过在投资协议以及公司章程中就股东会投票权进行特殊规定实现“投票权对赌”。例如,各方在投资协议及公司章程中规定,正常经营情况下有限公司股东会按一人一票的方式进行表决,或约定原始股东具有多个投票权;但如原股东及管理层未达成业绩承诺的,则原始股东的表决权自动回转给投资人,或公司股东会的表决形式变更为按出资比例进行表决。

需特别说明的是,实务中部分地区的工商登记机关会对公司章程中的特殊条款提出质疑。但工商机关的备案并非公司章程的生效要件,公司章程未能在工商机关办理备案的,并不必然影响公司章程的法律效力。

(二)董事会席位对赌

董事会是境内公司除股东(大)会外的最高决策机构,也是控制公司经营决策的重要机构。根据《公司法》第三十七条规定:“股东会行使下列职权:……(二)选举和更换非由职工代表担任的董事、监事,决定有关董事、监事的报酬事项;……”。第九十九条规定:“本法第三十七条第一款关于有限责任公司股东会职权的规定,适用于股份有限公司股东大会。”根据上述规定,非国有有限公司及股份公司的董事由股东会选举产生。实务中,有限公司的董事通常由各股东根据章程约定数量分别委派,并经股东会决议确认。

据此,境内公司可以通过在投资协议以及公司章程中就董事会席位安排进行特殊规定实现“投票权对赌”。例如,各方可约定在公司正常经营情况下,原始股东有权委派多数董事;但如原股东及管理层未达成业绩承诺的,原股东需将部分董事会席位让渡给投资人,原股东承诺届时在股东会就变更公司董事的议案投同意票。此外,为避免原股东通过股东会改选公司董事会,需在投资协议和公司章程中明确变更公司董事需投资人同意方可进行。

(三)签署附条件的投票权委托协议

投票权委托协议在A股上市公司控制权变更案例中已被广泛应用。例如在2017年9月2日,中迪金控通过协议转让方式以21元/股的价格收购绵石投资,受让郑宽、王瑞、中北能、云心科技、伍石环境、兴润宏晟所持绵石投资合计 53,299,585 股股份。同时,中迪金控除获得郑宽、王瑞协议转让股份的表决权外,中迪金控还获得郑宽、王瑞合计持有的 21,050,441股股份对应的受托表决权,郑宽、王瑞委托表决权后,中迪金控合计持有上市公司表决权比例为 24.84%。至此,中迪金控成为绵石投资控股股东,其实际控制人李勤成为绵石投资实际控制人。

借鉴以上投票权委托的方式,投资人与原股东签署两份附条件的投票权委托协议实现“投票权对赌”。其中:第一份协议约定公司正常经营情况下,投资人将其所持公司的部分投票权委托给原股东行使。但在原股东及管理层未达成业绩承诺,或发生其他有损投资人利益的特定情形下,投资人有权解除投票权委托协议;第二份协议约定原股东将投票权不可撤销的委托给投资人。该协议在原股东及管理层未达成业绩承诺或其他有损投资人利益的情形下,由投资人书面通知原股东后自动生效。

综上所述,本案例中的“投票权对赌”条款,既可看做是对“同股不同权”安排的修正完善,也可视为是对常规对赌协议补偿方式的有益补充。我们将持续关注恒大与FF之间“投票权对赌”条款的履行情况,并期待“投票权对赌”条款能早日为境内并购项目所借鉴运用。