新冠肺炎疫情的突袭给我们的生活带来了巨变。作为与人们生活最为息息相关的消费行业,面对疫情的冲击,将遭受怎样的影响,又该如何着手应对呢?

为此,贝恩公司联合阿里巴巴天猫,

基于天猫提供的独家消费数据

对此次疫情期间的快消品销售情况进行了深入分析,并结合贝恩公司对多家

领先消费行业高管就疫情对企业影响的一手调研

,期望能够尽我们所能帮助消费行业公司共同诊断疫情对企业在短期和中长期的影响,并为企业提供应对之策。

疫情对消费行业公司的影响究竟有多大?对此,我们建议企业可以从消费需求端和供给端两个维度出发,率先进行自我评估。

从消费需求端来看

,企业可以自我提问以下

三个问题

:

首先是消费品类属性,在此次疫情中,消费者对企业的主要消费产品有何反应?

其次是渠道布局,电商及新零售渠道在企业总销售渠道中的占比有多少?

最后是市场营销,企业主要通过哪种营销方式来触达消费者,是以线上数字化营销为主,还是以线下门店互动为主?

我们再

从供给端来看

,依然有

三个方面

值得关注:

首先是生产和供给,企业需要及时评估因疫情造成的部分交通封闭和物流停摆,对企业生产的影响有多大?

其次是市场通路RTM,企业的市场通路对经销商的依赖程度有多高?

最后,对跨国公司来说,需要充分评估中国市场在其全球布局中的重要性,从而在特殊时期做出正确判断。

在产品品类特性和销售渠道方面,我们观察到,由于消费者的外出受到限制,餐饮和夜场娱乐等线下消费需求受到影响;与此同时,购物中心、大中型商超也纷纷缩短了营业时间,为满足消费者需求,很多传统的线下门店及时开发了线上O2O和外卖功能,以供消费者灵活选择进店购物或是网上消费。

为了更好地了解疫情下的消费者需求变化,

贝恩联合阿里巴巴天猫,对比了2019年和2020年春节正月初一至正月十三期间的消费数据(由天猫独家提供)。

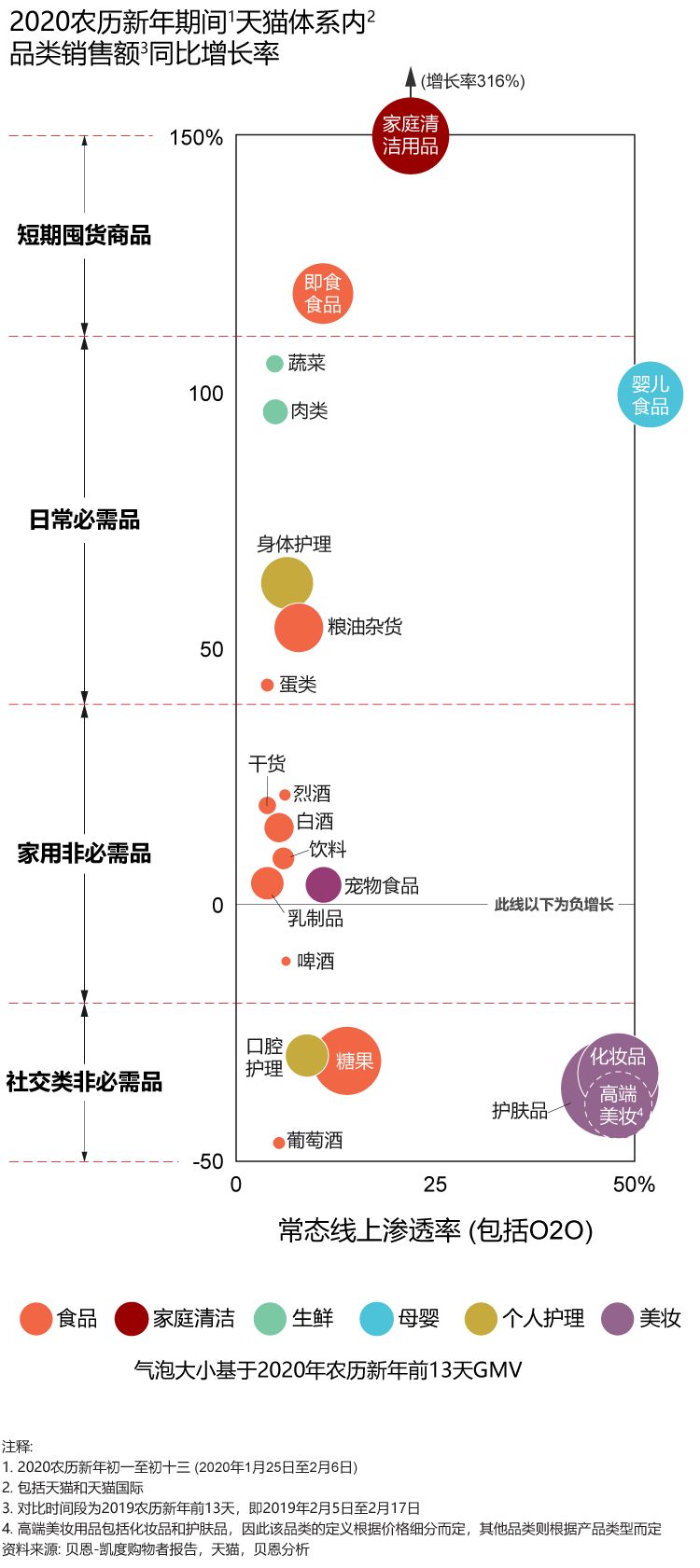

基于品类属性和线上渗透率,我们将快消品分为以下四个大类,并利用此前我们与天猫共同开发的

快消品线上策略人群方法论

进行了分析。

疫情下快消品的特征(基于品类属性与线上渗透率):

主要以疾病防护必需品(例如家庭清洁用品、身体护理品类中的洗手用品)和保质期较长的食品(例如即食食品)为主。此类商品在各渠道均供给不足,且库存周转极为紧张,缺货现象频发(例如消毒喷雾)。从消费者策略人群视角来看,家庭中的主要购物者——精致妈妈和资深中产,这两大人群推动了超过一半的销售增长。

主要以线上渗透率较低的必需品(例如生鲜食材,肉、蛋、菜等)和其他粮油杂货为主。疫情期间,这类商品是维持零售行业活跃的主要品类,销售主要集中在城市地区。由于疫情期间的出行限制,线上O2O销售开始替代门店线下销售。然而,物流运力的不足成为了关键瓶颈,导致非理性抢购现象的发生。此外,我们看到线上渗透率较高的必需品(例如婴儿奶粉)由于受线下销售影响,持续、平稳地向线上销售转移。我们预计,在跨境电商渠道领先的品牌也将出现更强劲的增长。

疫情期间,家用非必需品(包括洋酒、白酒/黄酒、饮料、乳制品、宠物食品、啤酒等),这些商品的线上销售与日常需求相当或出现略微下滑。总体来看,此类商品的线上销售变化不大,且线上销售占比较低。由于餐厅和其他夜间娱乐场所纷纷缩短或暂停营业,这类商品的线下销售影响惨重。从不同人群来看,以年轻人为主要人群的品类(如啤酒)受疫情冲击影响较大,而以资深中产、小镇中老年等年长人群为主的品类(如白酒、烈酒)所受影响相对较小。

由于社交和聚会活动的减少,与之相关的品类需求出现暂时性下降,包括:聚会节庆(例如糖果、红酒)和个人形象(例如护肤品、化妆品、口腔护理)等。但随着未来社交活动的逐渐恢复,相关需求将出现强劲反弹。数据显示,美妆品类销售额整体下降30%,其中高端美妆品类所受影响较大,下降40%。这是因为高端美妆品类的主要贡献者是以Gen Z(Z世代)、小镇青年和新锐白领为主的年轻一族,他们在2019年贡献了该品类超过50%的销售额。受疫情影响,这些人群的社交需求下降,因此大大减少了购买量。

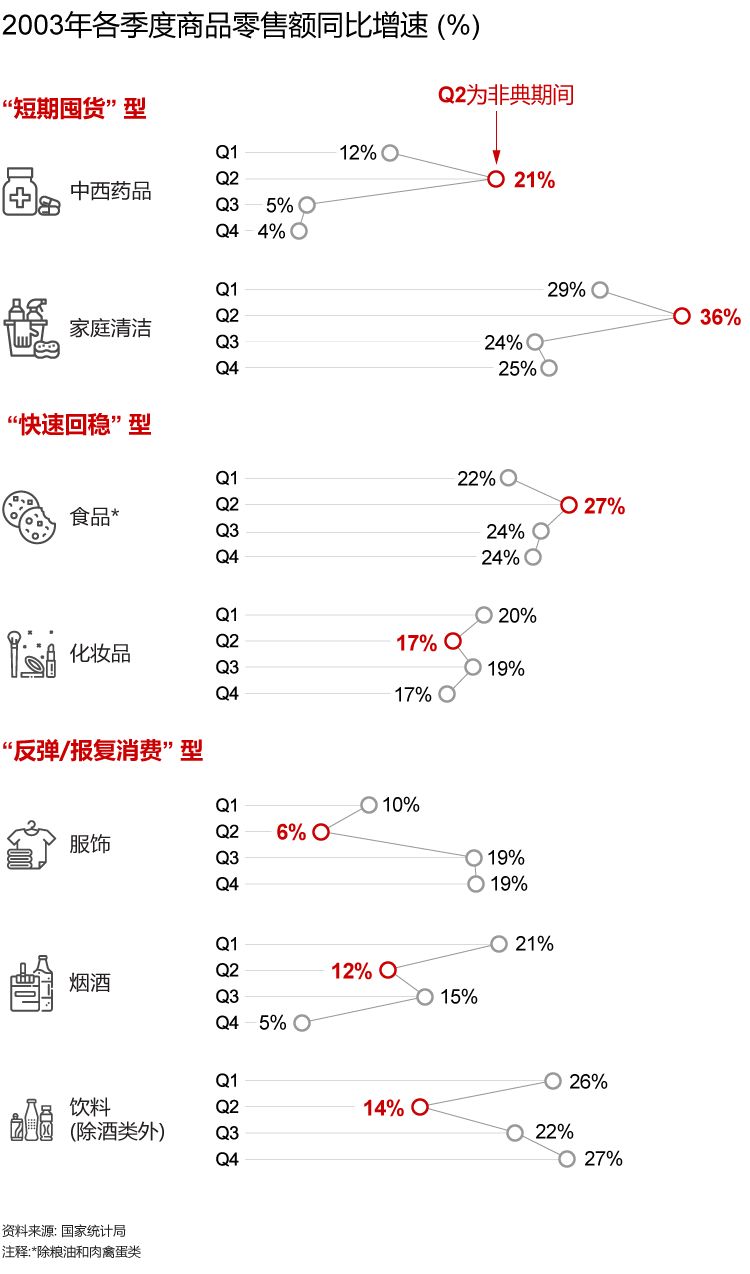

回顾03年非典疫情期间的消费品销售历史数据

,我们可以看到家庭清洁类产品、酒类与服装类产品的销售遵循了上述的类似消费规律,但就美妆品类来看,非典期间其在各渠道受到的冲击相对较小。

从市场营销角度来看

,疫情期间,快消品的营销方式主要发生了两大变化。第一个变化:大部分消费行业公司取消或暂停了第一季度的营销计划,尤其是线下的户外广告和店内促销活动。第二个变化:品牌营销变得更为灵活,营销渠道更加侧重线上。许多品牌及时围绕新冠肺炎疫情调整了营销内容及投放方式,加大了在游戏、教育和健康等板块的流量投入,来帮助巩固品牌资产和提高用户忠诚度。

不论规模大小,消费行业公司在

供应和生产

方面都将面临三大挑战:

目前,由于各地政策不同,企业和工厂的复工日期并不明朗。若员工中出现确诊病例,其他员工也会因担心被感染而不愿意复工。其他阻碍生产恢复的因素还包括:交通部分封闭导致通行困难、难以达到政府要求的复工条件,例如能够提供一定的防护装备,包括口罩、面罩和消毒喷雾等。

由于疫情,消费行业公司将面临主要原材料供应不足等问题,如果其主要供应商高度集中在疫情较为严重的地区(例如湖北省),则情况将更加严重。此外,许多消费行业公司的辅料或包装供应商多为中小企业,在此次疫情期间,中小企业将承受更大压力,可能出现现金流问题。

部分工厂或上游供应商的库存量一般小于3个月,若疫情持续时间较长,消费行业公司可能会遇到备货不足等问题,从而影响企业的全年计划。

在

RTM市场通路

方面,由于春节前备货和疫情导致的滞销,部分细分品类的经销商和批发商将出现严重的高库存、现金流不足问题

。在此背景下,部分经销商和批发商会寻求银行贷款和其他企业资助,从而可能导致行业竞争格局发生动荡。我们认为,疫情虽然给企业带来了影响,但也将加速厂商向市场通路新模式转型,包括:优化经销商布局,搭建数字化/线上生态系统,做好线上到线下的“最后一公里”,以及进一步加速邻近小售点的发展。

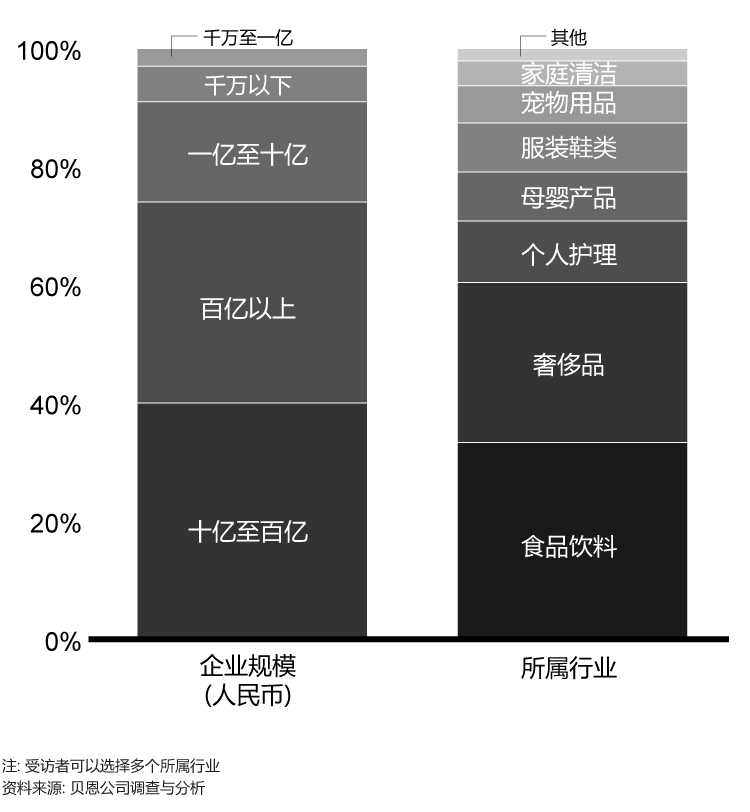

我们访问了37位消费行业公司总监及副总裁以上的高层管理人员,以了解他们对于疫情影响的最新判断,以及他们所在企业的应对计划。受访者分布广泛,覆盖8个消费行业子行业,包括:家庭清洁、宠物、服装鞋类、母婴产品、个人护理、奢侈品、食品饮料等。

-

企业判断与业务信心

:态度保守;一季度业务损失较大,全年影响稀释

-

短期挑战与计划调整

:

关注运营风险,迅速调整营销、供应链、销售计划

-

长期影响与调整计划

:

中国市场不可撼动,关注消费者行为变化带来的市场影响

企业判断与业务信心

:态度保守;一季度业务损失较大,全年影响稀释

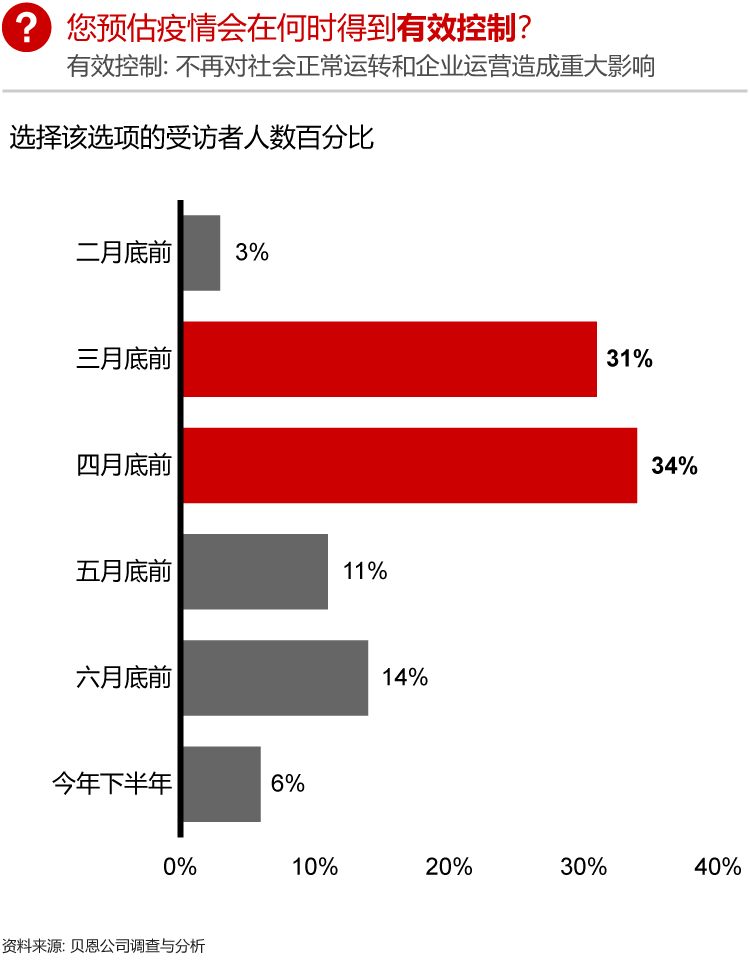

调查发现,截至2月18日,受访的各家企业对疫情影响持较为保守的态度,近70%的受访企业认为疫情影响将在4月底前结束或更早。

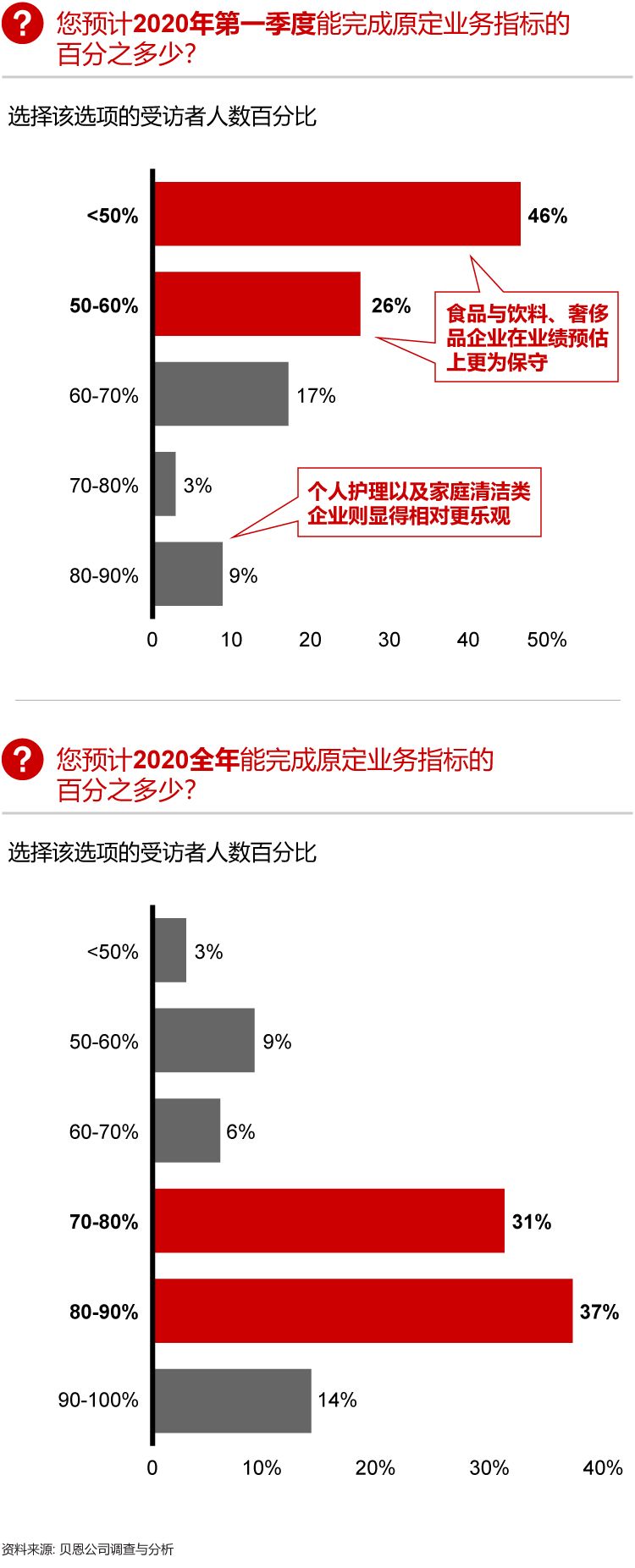

从业务信心来看,各企业普遍受到影响,但程度不一。调查发现,有一半的受访企业(尤其是奢侈品、食品饮料及酒水行业企业)认为,第一季度业务指标的完成率将在50%以下,而个人护理及家庭清洁行业企业则表示,其受到的影响会较小。从全年来看,大部分企业认为疫情的影响将被稀释,70%的受访企业预计全年业务指标完成率在70%-90%之间,但仍有占被访数18%的部分企业(例如食品饮料及酒水)持更为保守的态度。

短期挑战与计划调整

:关注运营风险,迅速调整营销、供应链、销售计划

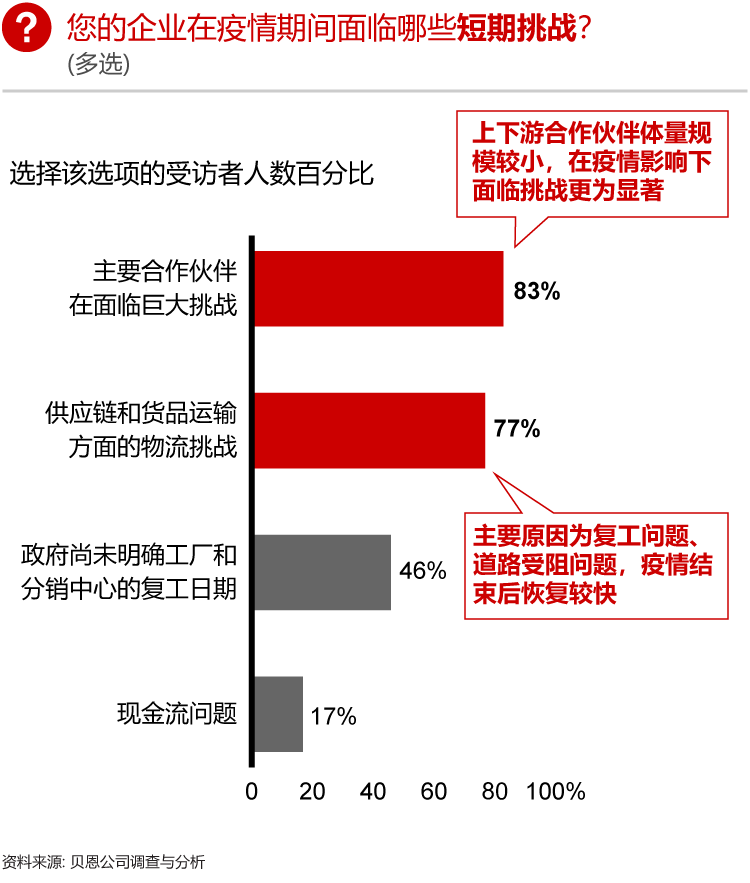

短期内,企业主要关注运营风险,尤其是合作伙伴及物流运输方面对业务运作带来的影响。有83%的受访企业认为,主要合作伙伴在疫情中面临挑战,部分企业上下游合作伙伴规模体量较小,在市场动荡情况下抗冲击能力不强。以经销商为例,可能面临严重库存与资金压力。同时,有77%的受访企业认为,物流运输方面在短期内存在挑战,主要由于当前货运物流正面临用工短缺、线路受阻、以及由于湖北地区运输困难导致的仓网结构调整与线路规划问题。

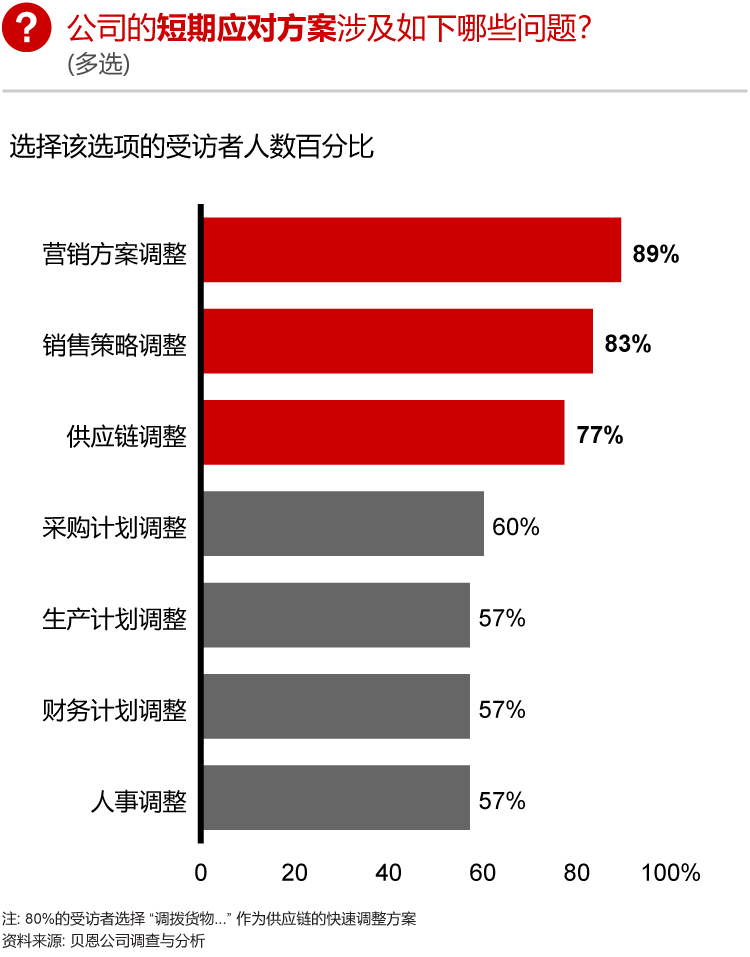

针对短期运营出现的种种挑战,企业已经纷纷开始进行快速调整。近90%的受访企业表示已经在营销方案上做出了调整,同时80%的受访企业已迅速调整了销售策略、以及供应链方案。此外,少数企业也针对采购、生产、财务和人事计划做出调整。主要措施包括:

-

营销方案:进行营销预算缩减

-

销售策略:调整渠道促销费用

-

供应链:在各渠道和区域之间调拨调配货物以维持供应链稳定

-

采购:减少采购量或暂停采购

-

生产:调整不同单品的生产计划(如脱销商品加产,滞销商品停产)

-

财务:各种举措均已开始实施以保证现阶段运营,包括调整下半年投资计划,推出经销商相关举措,工资发放政策调整等

-

人事计划:仅限冻结招聘计划,但并未计划裁员

长期影响与调整计划

:中国市场不可撼动,关注消费者行为变化带来的市场影响

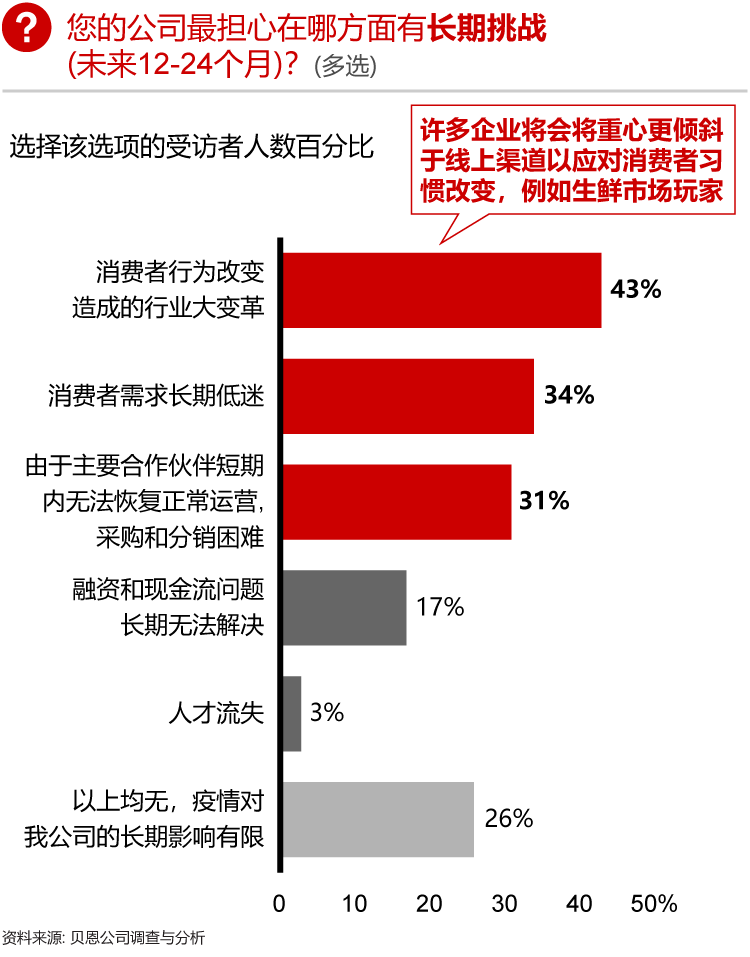

长期来看,绝大多数企业将目前的情况定义为一个短期事件,并不会长期改变宏观趋势,中国市场仍将保持其原有的优先级。

但同时,受访企业认为疫情将在长期内导致消费者行为习惯发生改变,其中以线上消费的进一步渗透最为突出。针对该趋势,63%的受访企业表示,在长期内会考虑调整渠道重心,进一步提升对线上市场的关注。

当下,对许多消费行业公司来说,本次疫情正考验着企业如何定义自己在中国社会和市场上的责任及角色。眼下,企业决策的一举一动都将牵动各方关注,包括出于对员工健康安全的考量,选择合适的复工复产时间,如何平衡商业利益与员工的健康安全,如何帮助供应商在内的多方合作伙伴共渡难关等。在疫情的关键时刻,这些因素将对“企业社会责任”做出新的定义。

我们认为,企业要提早做好长期计划,才能有助于攻克疫情带来的冲击,取得长期的成功。对此,贝恩建议品牌以此为契机,抓住以下五个方面的增长机遇,为品牌的长期可持续增长奠定基础。

加速拥抱新零售,强化“人-货-组织三通”的全渠道运营能力

此次疫情启示品牌应加速线上线下互动,大力推动实体店转型,拥抱线上线下融合的新零售。从新零售的三个维度来看,品牌首先要做到“

人通

”,即随时跟进消费者触点的变化, 全面实现“任何时间、任何地点”的消费者互通。其次是“

货通

”,用新一代市场通路模式 (RTM 2.0) 拥抱数字化生态系统,融合全渠道,并深入到“最后一公里”。最后是“

组织通

”,在企业内部打造横跨多渠道、全渠道的商业结构,线上和线下运营团队高效协同配合,为客户提供一致、流畅的服务体验。

我们看到,领先品牌已经部分实现了消费者共享“人通”,未来可进一步发力全域供应链和组织优化,线上线下双管齐下,提升供应链体系的能力和灵活度,增强应对需求波动的能力,全面提升消费者体验。随着消费者习惯的改变,部分类别的品牌(例如日用必需品)可以向未来迈出一大步,借助物联网提供智能全自动补货,最大化体现“方便、快捷”的产品核心价值。