来源: 秦小明(ID:xiaoming_qin)

作者:秦小明,毕业于香港科技大学商学院,经济学硕士。「经融思维」创始人CEO,独立交易者,知名自媒体人,写作领域包括金融、职场、认知和思维等。曾发表多篇爆款文章,如《月入十万,大部分人努力方向都错了》,《实体的凋敝与泡沫的狂欢》《资产泡沫是如何收割穷人的》等等。对作者感兴趣的读者,欢迎通过本文末尾的文章来源,关注作者的同名公众号「秦小明」。

1

一则八卦。

在北京和公募圈里的朋友交流了一下,发现圈内最近两年可谓暗流涌动,竞争激烈呀。

一些大的老牌的基金公司,由于激励机制不到位,越来越多牛逼的PM选择跳槽到更灵活的事业部公司,或者直接跳到私募(PM指基金经理,Portfolio Manager的简称,下同)。

这两者有啥不同呢,简单来说,在传统老牌大基金,PM的激励和业绩并没有直接的挂勾关系。打个比方,你每年给公司赚一个亿和两个亿,奖金并不会差一倍。

但在事业部制的一些小规模公募和私募公司,很多则直接把PM的收益表现跟激励挂上比例,有些还把基金的管理费跟激励挂上勾,这尼玛就非常有意思了。

传闻之前某大公募的85后PM,跳槽到事业部的小公募,由于其在2016年管理的基金业绩较好,公司直接发了四五十亿规模的产品,管理费按照行业0.8%算是4000万,而PM可以拿到20-30%,就是1000万左右,还没有考虑PM的基本工资哟,还没有考虑业绩做得好的分成哟~

在北京买不起房?在上海买不起房?在深圳买不起房?

不是买不起房,恐怕是入错了行!

跟基金圈里PM的收入一比,我猜大部分老铁都会觉得自己的行业就是辣鸡。

千万不要这么想,从根本上,大家都是在为人民服务嘛,做的都是伟大光荣而正确的共产主义事业。每每看到别人比我赚得多,我就会用这个理由来安慰自己,完了又重新鸡血满满地来面对自己平(无)凡(聊)而伟(贫)大(穷)的工作!建议你也试试。

2

股市其实是个大牛市

考虑到很多小白对金融行业一无所知,所以再简单科普一下什么是PM,它是金融买方里的一个分支,基金行业里管钱的一个职位。

在一个基金公司,从应届毕业生入职研究员干起,通常需要8年左右,快一点的五年左右,可以干到PM这个职位。管的钱根据基金公司总规模的大小,可以从一两亿到几十亿不等。

PM中,弹性最大排名变化最快的,又要数股票型PM,指的是那些管的钱用来买卖股票的PM(还有些是用来买买债券等其他大类资产),上一则八卦主要指的就是股票型PM. 他们的收入和股市有直接的关系,于是顺理成章地,我们应该聊一聊今年的股市。

不少行业外的老铁炒股票,都会盯着上证指数,来判断整个市场的情况。这样的逻辑有没有问题呢,没有问题,但是它过于粗糙了。

上证指数和深圳成指,更多是反应整个股票市场的情况,除非出现2015年那样的系统性大牛市,这两个指数很难有非常漂亮的表现。所以我们看到2017年一整年,上证都在3100-3400箱体里晃动,貌似没有多少收益,

但如果你再看一些细分指数,结论就会完全不同!

50%+的涨幅!40%+的涨幅!

刺激吗?兴奋吗?激动吗?羡慕吗?嫉妒吗?

哈哈哈哈哈哈,当然!这尼玛分明就是个大牛市啊!

所以,如果你去看行业涨幅,整个2017年,绝壁是个结构性的牛市!

食品饮料,家电这两个行业的涨幅,绝对完爆绝大多资产的收益!更不用提这里面的牛逼龙头,茅台,美的,格力,很多都翻倍了。

贵州茅台2017年股价表现

看完行业指数的收益,我们再来瞄一眼其他细分指数的情况:

看到了吗,沪深300的收益都超过了22%!前面的中证100,上证50这些,都代表啥?代表大股票,牛逼的有业绩支撑的大市值股票,茅台当然是典型中的典型。

反过来,看看创业板的收益,全年截止目前,跌了8个点。创业板代表啥呢,代表小股票,吹牛逼的股票,这还没算上曾经的龙头乐视网,要乐视放出来,创业板的跌幅直接干到10%以上。

非常粗糙地,我们可以得出一个结论,

整个2017年,中国股市是一个结构性的牛市。大市值有业绩支撑的「白马股」涨得让你怀疑人生,讲故事的小股票,则新低之后一路还有新低。

这后面的最大逻辑是什么?暂时按下不表,等会一起说。

3

债市和商品市场

看完股票,我们再看看今年的债市和商品市场。

要说今年资本市场里最值得同情的老铁们是哪波人,那一定是搞债的了。

十年期国债期货收益率从2.6%一致飙升至目前的3.9%附近。无数抢熊市反弹的搞债的交易员,以及无数憧憬债市牛熊转换的交易员,都成了收益率曲线快速陡峭下的炮灰。

中国十年期国债收益率走势图

毫无疑问,2017年,对债券市场来说,是没有任何争议的熊市,而且这熊市目前没有看到任何结束的迹象。

再看商品市场。

我在上半年四五月份的时候,立场鲜明地看空商品市场,并且以行动支持自己的观点。

后来事实证明,我的判断对错参半。关于橡胶,黑色原料(矿石,焦炭焦煤等)的判断基本正确,但是螺纹钢的判断,却出现了失误。

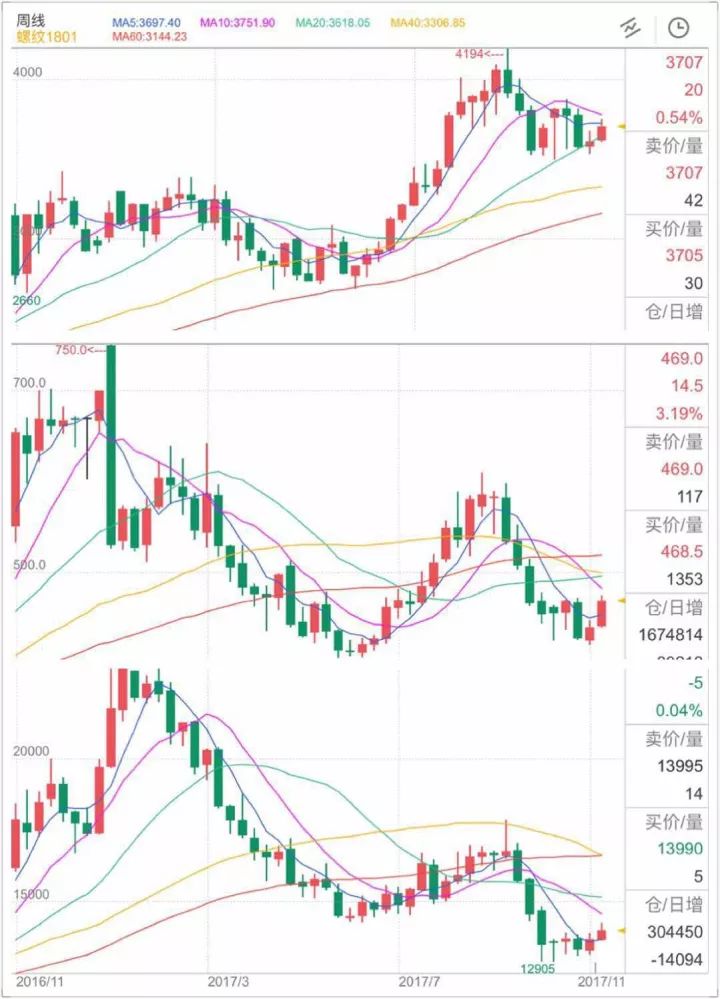

商品2017走势图,自上往下为螺纹钢、铁矿石、橡胶

整个2017年来看,商品市场的分化非常明显,橡胶全年是绝对熊市,铁矿是强震荡熊市,而螺纹则是弱震荡牛市。

4

股的逻辑

在我的理解体系里,股票市场的波动受以下三大逻辑驱动:

1)基本面,即是公司盈利,主要是未来盈利。

2)资金面,即是市场上钱多还是少,流动性水平如何。

3)市场情绪,即主流资金喜欢买什么风格的股票。

回头看整个2017年,中国股市的驱动因素都是1)和3)为主。很显然,货币政策一直中性稳健,时而还因为监管的扰动变得偏紧(比如5月),所以我年中就旗帜鲜明地判断,股市今年甚至明年都不可能有2015年那样的整个市场系统性上涨的牛市机会。