01

最近银行定向降准的消息在市场上引起了社会各界讨论,事情原本是这样的:

4月17日晚间,央行宣布对大型商业银行、股份制商业银行、城市商业银行、非县域农村商业银行、外资银行等降准100bp,以置换未到期的MLF,该操作于4月25日实施。央行发言人表示,以2018年一季度末数据估算,操作当日偿还MLF约9000亿元,同时释放增量资金约4000亿元,大部分增量资金流向城商行和非县域农商行,并将要求主要用于小微企业贷款投放。

此次降准有三重目标:消化MLF余额、应对监管缩表、引导脱虚向实。

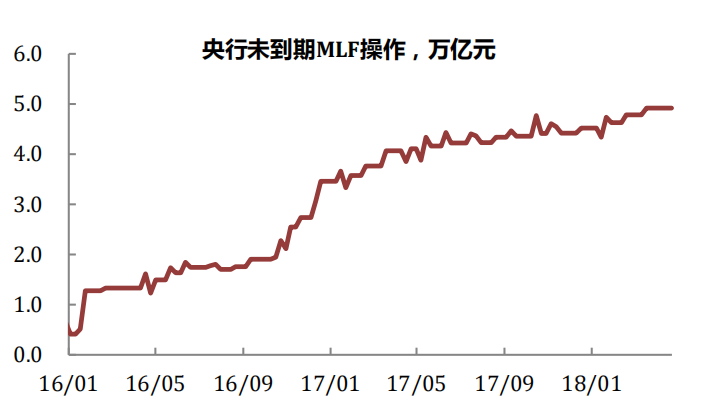

船长来一一讲一讲,第一,当前MLF余额较高,央行进行货币操作与稳定市场预期的难度较大。由于“利率走廊”建设的需要,2016年开始,MLF的操作规模明显放大,且期限有所拉长。这使得未到期MLF的余额规模持续扩张,当前已经达到接近5万亿的水平。

而每个月MLF的到期规模也大多在2000亿元以上,于是乎央行在货币操作上比较难。因为市场对央行MLF操作量价的关注程度明显上升,可能会带来货币政策预期的较大波动。

第二,金融监管过程持续,使得货币乘数可能收缩,会对实体经济形成压力。2015-2016年的货币宽松周期中,大量银行业务与投资活动出表,以非银存款的形式存在。而非银存款无需缴准,本身具有更高的货币放大效应,这使得金融资产负债表的扩张十分显著。货币乘数从2015年开始持续大幅上升,当前处在5.5的历史高位水平。

大家还可以注意到,去年11月末的资管新规发布以来,银行表外业务的收缩日渐明显,3月更是信托贷款、委托贷款一同大降。