中国国家税务总局牵头六部委5月19日发布《非居民金融账户涉税信息尽职调查管理办法》(下称《管理办法》),要求从2017年7月1日起,中国境内设立的金融机构将开展非居民金融账户涉税信息尽职调查工作,并将于每年5月31日前向中国国家税务总局汇总报送。这是世界经合组织(OECD)于2014年7月发布的CRS(金融账户涉税信息自动交换统一报告标准)的中国版,

意味着特定中国人在海外的金融资产将曝光在监管层视野下

。

近年来,赴海外进行金融资产配置的的中国人越来越多,投资形式也多样化。

中国版CRS出台,将给海外华侨华人带来很大影响

。不过,专家指出,由于中国与其他国家还要签订涉税信息互换协议,短期内海外华侨华人不用担心资产被监管。

Q1:什么是CRS?

CRS即世界经合组织于2014年7月发布的《金融账户涉税信息自动交换标准》。目前,全球已经有上百个国家承诺实施交换标准,意大利、法国、德国、英国、捷克、丹麦等欧洲国家均已加入。

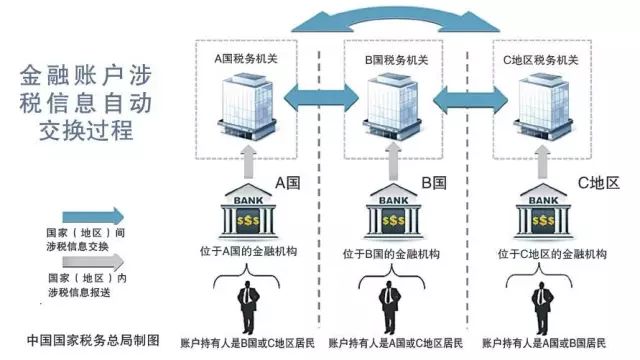

综合中国国家税务总局、上海澎湃新闻消息,根据“标准”开展金融账户涉税信息自动交换,首先由一国(地区)金融机构通过尽职调查程序识别另一国(地区)税收居民个人和企业在该金融机构开立的账户,按年向金融机构所在国(地区)主管部门报送账户持有人名称、纳税人识别号、地址、账号、账户余额或价值、利息、股息以及出售金融资产(不包括实物资产)的收入等信息,再由该国(地区)税务主管当局与账户持有人的居民国税务主管当局开展信息交换,最终为各国(地区)进行跨境税源监管提供信息支持。

中国在2014年9月承诺实施该标准,首次对外交换信息的时间为2018年9月。

简单而言,

中国版CRS落地后,外国税收居民在中国的账户信息,中国将收集提交给他们的本国税务机关;而中国税收居民在国外的账户信息情况,也会被外国税收部门交给中国税收机关

。

Q2:交换谁的信息?

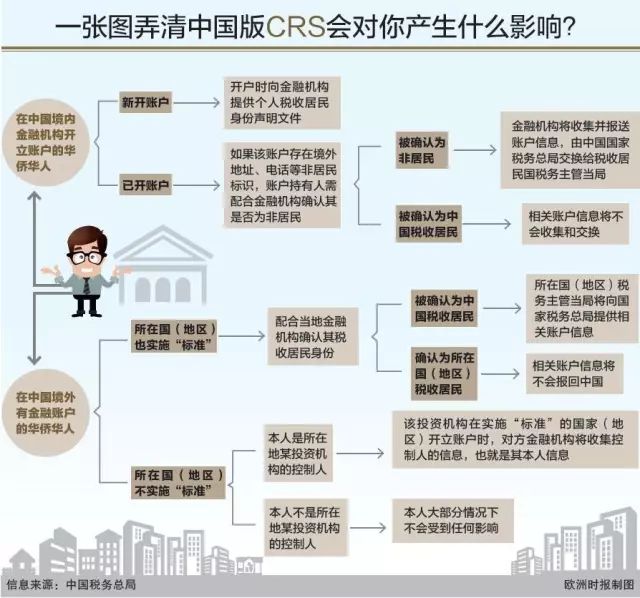

《管理办法》主要对在中国境内开立账户的“非居民”或者“有非居民控制人的消极非金融机构”影响较大。

这里所称

非居民

,是指中国税收居民以外的个人和企业(包括其他组织),但不包括政府机构、国际组织、中央银行、金融机构或者在所在地政府认可和监管的证券市场上市交易的公司及其关联机构。

非居民或者有非居民控制人的消极非金融机构在开立金融账户时,需要详细填写账户持有人或控制人的税收居民身份声明文件,包括姓名(名称)、现居地址、税收居民国(地区)、居民国(地区)纳税人识别号、出生地、出生日期等信息,并应确保信息真实、准确。

上述信息报送到相关部门后,由国家税务总局按照中国对外签订的协议交换给账户持有人居民国税务主管当局。

Q3:哪些信息会被收集和交换?

· 海外机构账户

:银行、券商、会计师事务所、投资实体、信托、律所、特定的保险机构;

· 资产信息

:存款账户、有现金的基金、持有金融机构的股权/债券权益、托管账户、保险合同、年金合同;

· 个人信息

:姓名、税收居住地、年度付至该账户的金额、性别、账户及账户余额、年度付至或计入该账户的总额、出生日期。

Q4:何时展开调查?

《管理办法》将账户分为个人和机构两类账户,每类账户又分为新开账户和存量账户。不同类别账户的尽职调查要求和程序有所不同。

简单来说,新开账户尽职调查要求相对严格,需要开户人提供其税收居民身份声明文件,金融机构根据开户资料进行合理性审核。存量账户尽职调查程序相对简易,金融机构主要依据留存资料进行检索。有条件的金融机构可以选择将新开账户尽职调查要求适用于存量账户。

Q5:中国与谁交换信息?

《管理办法》所称尽职调查,并非一般意义上的调查,而是指金融机构按照规定的程序,了解账户持有人或者有关控制人的税收居民身份,识别非居民金融账户,收集并记录相关账户信息。一直以来,金融机构在相关主管部门的要求下,为了反洗钱目的已经开展了类似客户身份识别工作,为执行《管理办法》奠定了基础。

综合上海《第一财经日报》、北京财新网报道,北京国家会计学院财税政策与应用研究所所长李旭红表示,中国税收居民在CRS参与国(地区)的金融账户信息并不一定会被收集和交换到中国税务机关,因为进行信息交换需要达到的条件有:既是CRS参与国(地区),并且与中国达成双边或多边的金融账户信息自动交换匹配关系。不过,中国与CRS参与国真正实现金融账户信息互换是迟早的事。

金融机构收集和报送非居民账户的信息,并不会造成客户信息泄露

,原因有以下几点:一是《管理办法》规定金融机构应对客户的信息严格保密。二是金融机构有义务向客户充分说明其需履行的信息收集和报送义务,不会在客户不知情的情况下收集其账户信息。三是相关部门应按规定对客户信息进行保密。四是两国税务主管当局间通过经安全加密的统一传输系统开展信息交换。五是金融机构报送的客户信息原则上仅用于税收征管目的。

此外,金融账户涉税信息自动交换是各国(地区)之间加强跨境税源管理的一种手段,不会增加纳税人本应履行的纳税义务。交换的信息是来源于境外的第三方信息,主要用于各国开展风险评估,并非直接用于征税。对评估列为高风险的纳税人,税务机关将有针对性地开展税务检查并采取相应后续管理措施。依法诚信申报纳税的纳税人无须担心因信息交换而增加税收负担。

需要注意的是,

100万美元以下的非居民个人金融账户涉税信息也会被收集,只是优先收集100万美元以上的。中国将账户余额100万美元作为高净值人群和低净值人群的分界线,显然高净值人群是涉税信息收集的重点对象

。

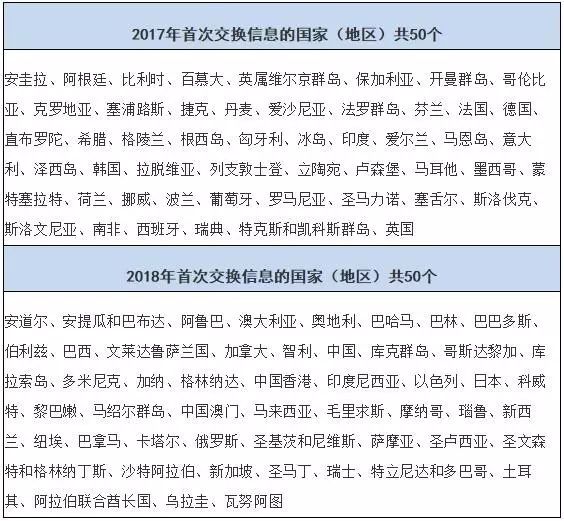

Q6:哪些国家(地区)加入了CRS?

Q7:对海外华侨华人有何影响?

中国《非居民金融账户涉税信息尽职调查管理办法》将于今年7月1日起实施。

在知名财经评论家叶檀看来,随着涉税信息国际自动交换相关法规的完善,国际税收透明度将会进一步提高。中国税收居民以后在境外有多少资产,中国都能从达成协议的境外金融机构获悉,以后中国人再想赴境外偷税漏税、隐匿财产就没那么容易了。另一个层面,中国也将收集非居民金融账户信息提交给相应国家或地区。

中国版CRS出台,会给海外华侨华人带来什么影响?叶檀直言:

“影响还是很大的。”

她表示,对海外华侨华人来说,7月1日后,海外华侨华人在中国境内金融机构开设账户,在开户时就必须向金融机构提供个人税收居民身份声明文件。已经在中国开设金融账户的海外华侨华人,如果被确认为非居民,金融机构将收集并报账户信息。确认为中国税收居民的,将不会被收集信息。

“从2018年开始,中国将会与达成协议的国家交换信息。赴华投资的海外华侨华人如被确认为非居民,而其所在的税收居民国如果与中国签署了CRS协定,那么,账户信息将会被交换给税收居民国。”叶檀表示,如果被确认为中国税收居民,信息将不会被报送至CRS协定内其他国家,但签署协议的其他国家会将此人信息报送中国。

“短期内海外华侨华人不用担心资产被监管,因为中国与其他国家还要签订涉税信息互换协议。这还需要很长时间。”

叶檀表示。

有些人认为,“上有政策下有对策”,把国籍换到未承诺实施CRS标准的国家就可以了。而事实并非如此。叶檀提醒,不能把国籍和税籍混淆。税收居民身份的界定比较复杂,需依法视不同情况而定,并非简单按国籍计算。加入CRS框架的已有101个国家,涵盖了世界大部分主要经济体,对偷税漏税的监管力度非常大。同时这也会对没有纳入CRS框架的经济体形成巨大压力,“有些人认为可以到没有纳入CRS的经济体、离岸岛避税,一旦这些经济体、离岸岛加入CRS框架,依然会受到监管。”

近年来,赴海外进行金融资产配置的的中国人越来越多,投资形式也多样化,如在境外注册企业投资理财、购买高额人寿保险、信托基金、股票、投资房产等。对于赴海外投资的中国税收居民来说,如何充分合规就成为重要考量。叶檀表示,未来中国和协议国实施涉税信息交换后,由于不动产并不属于海外金融资产审查范畴之内,未来会形成更多中国高净值人群投资海外房地产的趋势。