基础篇

一、如何判断雾化陶瓷芯市场未来趋势

?

1.雾化芯下游市场预判维持高景气

(1)海外新型烟草市场需求向上。其一,烟民替烟减害需求和年轻人娱乐社交需求持续存在;其二,新型烟草巨头仍在以高性价比产品、大规模营销战,培育消费者心智;其三,尼古丁具备成瘾性,叠加社交粘性,形成高复购率,首次购买客户易转化为粘性客户,复购频率甚至可超卷烟。举例而言,虽然受到口味烟禁令和疫情影响,美国雾化烟市场今年仍未有明显下滑。

(2)国内新型烟草市场快速增长。其一,空间大。我国电子烟出于对政策和商业模式的担忧而起步晚,市场2018年才开始大规模铺开,由于减害和娱乐需求同样存在,因此发展空间广阔。根据悦刻招股书,2019年我国电子烟普及率(电子烟用户数/烟草制品用户数)为1.2%,同期美国/英国分别为32%/50%。其二,增速高。当前电子烟龙头跑马圈地激进拓渠道,行业成长期快速培育消费者心智,而且政策环境和舆论环境较为宽松,除网售禁令外无严格政策,电子烟得到快速发展。

2.雾化芯中陶瓷芯与棉芯并存,尚未找到更好的替代材料

雾化芯是雾化烟重要环节,将烟油雾化的加热器件,与烟油一起决定口感。

(1)陶瓷芯渗透率持续提升。过去主流是棉芯,优势是价格低、口味还原度好;缺点是容易出现炸油、漏油问题,而且依赖人工、难以工业化生产和把控品质。陶瓷芯近三年研发推广,优点是不炸油、漏油率低,且工业化大规模量产。缺点是价格相对高、口味还原度弱,但产品迭代后还原度有改进,因此陶瓷芯渗透率提升。

(2)未来陶瓷芯与棉芯共存。海外经历陶瓷芯对棉芯的自然替代,而国内起步即为陶瓷芯,当前国内部分品牌商出于成本考虑,有提升棉芯占比意愿。我们认为,棉芯与陶瓷芯将共存,但对棉芯的培育可能困难较多,因为对于封闭式小烟,陶瓷芯综合性能更好。其中对于新客户,陶瓷芯虽然口味还原度低,但体验更好、质量问题更少,故接受度更高;对于复购客户,陶瓷芯已形成一定消费习惯。

(3)当前雾化芯龙头也在研究其他材料的可能性,但目前并未找到更优的材料。

二、如何看待思摩尔陶瓷芯的技术壁垒

?

1.思摩尔技术优势的具体表现

(1)口感相对较好,部分解决陶瓷芯的痛点。思摩尔雾化芯烟雾量大且细腻,口味还原度更高,顺滑度和稳定性更高,糊芯和漏油等问题更少。

(2)产品一致性强,大规模量产的良品率更高。同行产品良率无法保证,而且出厂产品的一致性也更差、售后问题更多。

2.思摩尔技术优势的形成原因

(1)细节know-how掌握更好。陶瓷烧制的流程可复制,但细节参数难以模仿。思摩尔在陶瓷芯生产的每个环节都通过丰富的理论指导和经验积累,细节之处掌握最精确,例如前期陶瓷粉的配比、添加剂的配方,后期烧制温度和时间、升温与排气节奏控制等,所以在孔隙率、导热效率、孔径一致性等指标方面做得更好更精确,从而最终形成更好的口感与一致性。而且不同品牌商需求及提供的烟油不同,需要对参数做调整,思摩尔的调整也会更快更准确。

(2)部分技术成果形成专利。思摩尔2019年累积1500项专利,部分为发明专利,竞争对手需越过专利限制,无形中形成门槛。

3.思摩尔技术优势的背后根源

(1)战略眼光。思摩尔研发起步早且持续投入,竞争对手更偏代工厂,过去盈利好、订单多,对研发重视不够,在陶瓷芯大规模起势后才开始研究。思摩尔持续研发储备技术,本身具备陶瓷厂延伸研发链条,形成先发优势。

(2)试错基数。思摩尔不仅有理论支持,而且有充分的试错经验。一方面,思摩尔规模是竞争对手的数倍,对于细节参数的试错基数更大、得到的反馈数据更多;另一方面,部分优质客户具备市场敏感性,及时获取消费者反馈,与思摩尔定期开会讨论产品改进方向,持续迭代产品,解决糊芯、漏油等问题。

(3)研发投入。2019年研发费用2.77亿元,占收入的3.6%,H1研发费用占比已升至5.1%,属于行业领先水平,将先发优势进一步扩大。

三、如何看待思摩尔的客户粘性

?

1.海外客户粘性较强,PMTA加深海外客户绑定

(1)海外客户本身粘性强。海外大客户居多,特别是英美烟草、日本烟草是传统龙头通过并购进入新型烟草领域,目前阶段对产品技术理解不够深入,因此思摩尔不仅贡献生产制造,还提供研发技术和部分专利,所以客户当前对思摩尔依赖度高。特别是同一产品系列基本对应单一供应商,因此供应商转换频率非常小。

(2)PMTA进一步绑定客户。一方面,供应商是PMTA申请时重要的考核要素,需提供数据细节并接受考察,更换供应商面临重新申请PMTA的风险;另一方面,PMTA申请一个品牌往往花费千万美金以上,因此更换供应商可能性进一步缩小。

2.国内客户中供应地位有望维持

由于陶瓷芯本身价格高于棉芯,而品牌商在终端价格一致情况下,陶瓷芯毛利率更低。叠加思摩尔由于技术优势明显,陶瓷芯价格高于竞争对手。因此国内大客户未来有降低思摩尔供应份额的可能,但思摩尔口感更好,消费者已形成消费习惯,更换供应商面临较大的客户流失风险,特别是在跑马圈地时期各家积极拉新,品牌商市场地位不够稳固,因此产品供应的稳定性非常重要。所以即使国内客户中思摩尔供应份额有下降可能,但一供的供应地位有望维持。

扩张篇

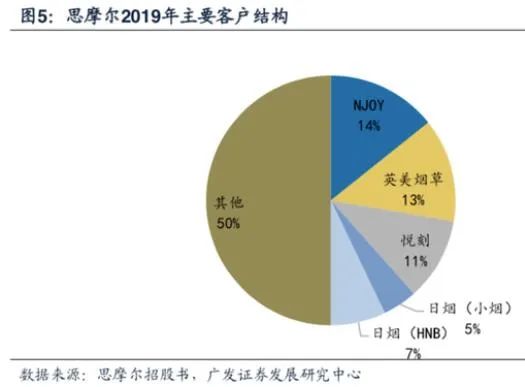

思摩尔当前客户结构:根据招股书,思摩尔当前主要有四类业务,封闭式雾化烟代工、开放式雾化烟零售、HNB代工、CBD&THC代工,2019年收入占比分别为59%/14%/8%/20%。其中封闭式雾化烟主要客户是NJOY、英美烟草、悦刻、日烟(小烟部分),2019年占总收入比重分别为16%、15%、12%、5%,HNB主要客户是日烟(HNB部分),CBD&THC主要客户是Jupiter、Kim。

四、国内雾化烟客户如何展望

?

当前需求逐步培育,国内雾化烟市场快速扩容,因此一方面,思摩尔大客户快速增长;另一方面,思摩尔国内有培育新客户的空间。

1.悦刻

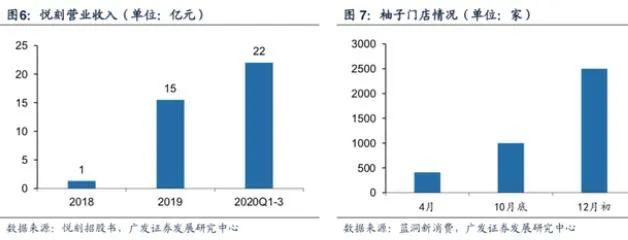

目前国内最大的电子烟企业,也是思摩尔的合作伙伴。根据悦刻招股书,悦刻收入端20Q1-3同比增长93%,净利润同比增长170%,市占率升至63%。公司前期以快消品打法渗透消费者心智,后期加速线下扩张、保障渠道可触及性,根据蓝洞新消费报道与招股书,悦刻由19年底1500家门店扩张至20年9月底的5000家,同时渗透10万家便利店、超市等销售网点,未来将维持拓展速度。由于公司20年新开门店陆续放量,同时21年维持开店趋势,我们预判悦刻20-21年将高速增长。

2.柚子

其他品牌体量较悦刻有一定距离,但也在高景气赛道中保持扩张。柚子也是思摩尔重要的国内客户,今年率先推出9.9元烟杆,打价格战推动消费者首次购买,通过高复购率的烟弹保障盈利,而且大幅扩张渠道,10月门店1000家,而12月初即达2500家(包含即将开业的专卖店)。柚子由小品牌快速拓店并成长为头部企业,我们预判20-21两年将保持快速增长。

3.潜在客户

随着行业快速扩张,众多新品牌有望脱颖而出。新品牌渠道扩张快,重心在前端开店招商,而对产品供应的质量与稳定性有诉求,且对优质供应商形成依赖。思摩尔供应口碑好、成功案例多,潜在客户拓展空间大。

五、海外雾化烟客户如何展望?

1.海外概览

海外雾化烟市场稳定增长,受疫情影响今年增速下滑,但保持向上。美国来看,受口味烟禁令影响,市场规模略有下滑;分结构看,2020年前美国开放式雾化烟(俗称大烟)由于渠道与产品便利性较差,市场受到挤压,而封闭式雾化烟(俗称小烟)中,一次性小烟口感体验差,发展弱于换弹小烟;但2020年口味烟禁令对换弹小烟有直接影响,因而给开放式雾化烟和一次性小烟以发展机会。

格局来看,根据蓝洞新消费报道,JUUL受政策禁令和社会舆论影响显著,美国市占率明显下滑,海外市场也很难推开。其他品牌因此有不同程度的份额提升,其中英美烟草因跑马圈地最为积极而增速最高,在欧美各国均有份额提升态势。

未来短期,行业与龙头存在疫情后的恢复性增长。未来长期,虽美国行业增速下滑,也有政策监管收紧的可能;但地域来看,欧洲部分国家与全球其他地区尚有较大渗透率提升空间,结构来看,一次性小烟有可能被纳入政策监管,而换弹小烟占比有望恢复性提升;格局来看,PMTA等政策催化下,集中度将显著提升。

而思摩尔面对的基本是换弹小烟市场的龙头(一次性小烟价格低、陶瓷芯占比低),因此未来将受益于结构与格局的变化。此外也与其他潜在大客户探讨合作。

2.英美烟草

英美烟草今年预计是增速最快的海外龙头。其一,原本擅长烟草口味,口味烟占比小,受禁令影响小。其二,烟杆以0.99美元销售,亏本卖烟杆但大量获取用户(包括新培育的烟民和从JUUL转化来的用户),然后通过烟弹的复购获取盈利。虽然初期现金流压力很大,但英美烟草作为传统烟草百年龙头,资金充裕、传统业务盈利稳定,足以供应价格战、营销战和PMTA申请所需资金。因此美国和欧洲均保持快速增长和份额快速提升,预期21年趋势保持。

3.NJoy与日烟

NJoy早期即与思摩尔深度合作绑定,也是通过思摩尔陶瓷芯结合本身的积极营销实现2019年的高速增长。但20Q2后NJoy作为创业公司资金不足,需要预留充足资金给PMTA申请,因而宣传营销投入力度较弱,20年增速预计弱于英美烟草,而21年若PMTA通过,现金流改善,将会有恢复性增长。

日烟表现相对较弱,主要系营销策略相对保守,而且产品棉芯占比高,有更新换代不够及时的问题,我们预期21年若日烟Logic产品力提升并及时推出并铺开宣传,结合PMTA提升进入门槛,将会看到份额的提升。

六、其他业务未来如何展望?

1.HNB领域表现弱于雾化烟,但未来同样可期

思摩尔当前HNB领域主要是供应日烟的Ploom,由于Ploom受IQOS专利等限制,产品力有一定差距(例如加热方式是环状式加热,热量利用率低),20年表现相对较弱。但HNB当前渗透率快速提升,若未来日烟迭代新产品,则预计销售回暖。

2.CBD&THC受政策催化,美国市场有望高增

CBD&THC同属大麻领域,前者用于医疗,后者用于娱乐。根据央视网报道,截至20年11月中,美国共有15个州(外加哥伦比亚特区)将少量大麻合法用于娱乐,20个州仅将其合法用于医疗。由于CBD&THC产品销售受疫情影响,且根据烟草在线,肺病问题带来舆论危机,因此20年增速放缓。根据研究机构BrightfieldGroup报告,20年美国CBD市场将从19年的42亿美元增长到47亿美元,增幅仅14%。但疫情好转、舆论氛围转暖后,增速有望提升。

而根据招股书,思摩尔CCELL雾化芯在CBD&THC享有头部地位,因此作为龙头受益于CBD&THC雾化市场的快速增长。

3.APV受疫情影响显著,未来有望稳定增长

公司开放式雾化烟以自有品牌Vaporesso等销售,品牌力领先、市占率居前,根据招股书,Vaporesso2019年市占率约5.7%。公司持续激励培育经销商,维持终端良好运营。但根据悦刻招股书,美国开放式雾化烟占比有下行趋势,而且由于疫情封城等影响,因此20年预期业务有一定下滑,而且公司当前重心放在市场前景更好且思摩尔技术壁垒更高的小烟上,未来APV预判跟随行业稳定增长。

空间篇

七、思摩尔是否具备长期成长性?

1.新型烟草渗透率提升空间大。

全球来看,根据悦刻招股书,2019年全球烟草产品总市场规模8507亿美元,2019年全球雾化烟市场规模352亿美元,则全球雾化烟渗透率约4.1%,17-19年复合增速29.8%。根据悦刻招股书,2019年我国烟草产品总市场规模2440亿美元,2019年我国雾化烟市场规模15亿美元,则我国雾化烟渗透率约0.6%,17-19年复合增速35.7%,因此未来仍有较大提升空间。

2.思摩尔技术壁垒保障份额。

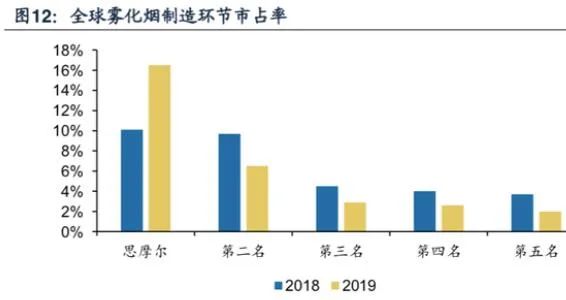

由于竞争对手技术相对较弱,而且客户供应商转换较为麻烦,因此思摩尔与存量客户具备供应粘性,也有拓展潜在客户的可能。因此未来思摩尔仍有份额提升空间,根据思摩尔招股书,2018年公司在雾化烟制造环节市占率10%,2019年即升至16.5%,未来有望进一步提升。

3.雾化技术具备一定的应用领域延伸空间。