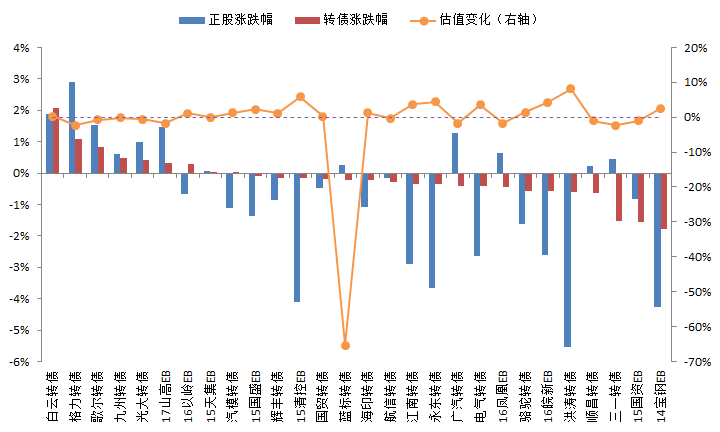

本周仅有三个交易日,减持新规后指数高开,但以高送转、次新股为首的题材板块一度萎靡,仅以“漂亮50”为首的少量权重股连续上涨,受到资金的追捧。整体来看,上证指数周跌0.15%,创业板指周跌0.78%。转债方面,仅白云、格力、歌尔、光大、山高EB、以岭EB上涨,其余标的均下跌,前期强势的宝钢EB、国资EB跌幅居首。蓝标转债下调了转股价,但幅度不及预期,跌回条款博弈前的水平。

图1:转债市场回顾(2017/5/31-2017/6/2)

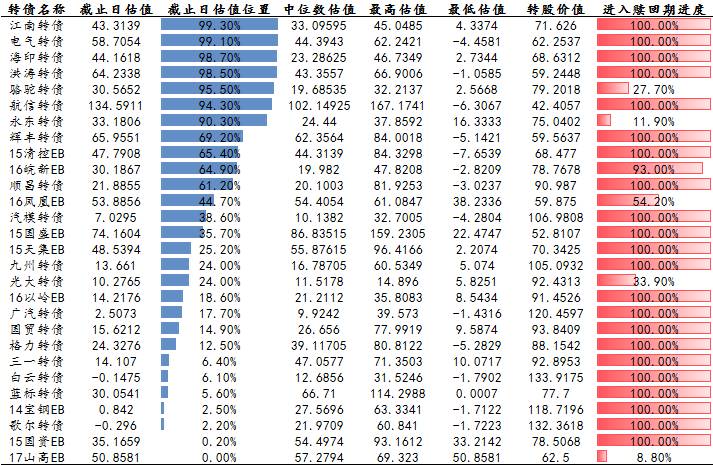

目前偏股型转债中,广汽、汽模的估值较为合理,蓝标转债下调了转股价,因此估值回落。

图2:转债估值(截止日为2017/6/2)

下周可以关注的主题有:(1)、2017WCSA中国金融行业销售精英高峰会:此前我们指出光大转债的安全介入价位区间是95-100元,而其在前期跌破面值后迅速收起,目前市场风格急剧切换,市场从寻求“高成长”转向寻求“高稳定”,银行股值得关注;(2)iDigital数字营销品牌广告主峰会:蓝标转债的转股价最终下修至10元/股,平价从50元左右上升至80元附近,如果按照可比平价的骆驼、皖新EB、国资EB来看,其合理价格区间在100-105元之间,因此前期条款博弈后出现了明显的下跌。

表1:未来重要事件和主题提示

2017年以来,转债一级市场项目如雨后春笋般不断涌现,并呈现出一些新特点。

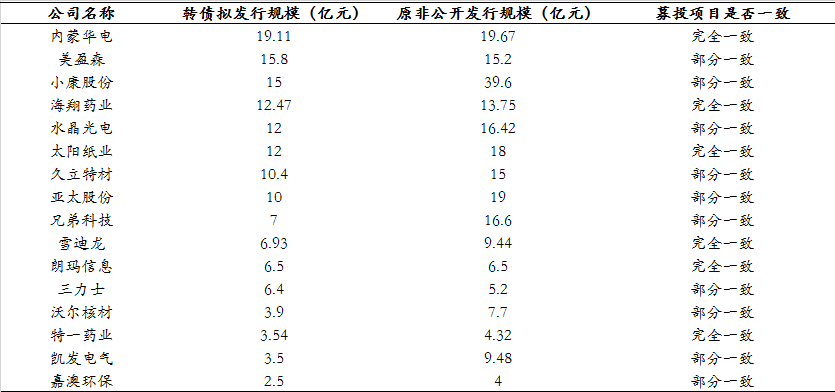

第一个新特点是替代非公开发行。以前的非公开发行和转债是上市公司并行存在的两种再融资方式,而且非公开发行占绝对主导。2017年后,证监会发布了《关于修改〈上市公司非公开发行股票实施细则〉的决定》和《发行监管问答——关于引导规范上市公司融资行为的监管要求(以下简称“监管要求”)》,非公开发行的条件变得更加严格,许多上市公司的非公开发行方案不再满足要求,因此利用转债做替代性工具。

我们整理出了一级市场里替代非公开发行的转债项目。截止目前,有16只转债项目是用于替代发行人原先的非公开发行,而且转债拟发行规模普遍低于原非公开发行的规模,募投项目也仅是原非公开发行募投项目的一部分。可能是由于转债发行规模是受到“发行后资产负债率不高于70%”、“累计债券余额不超过公司净资产额的40%”的限制。

表2:一级市场里替代非公开发行的转债项目

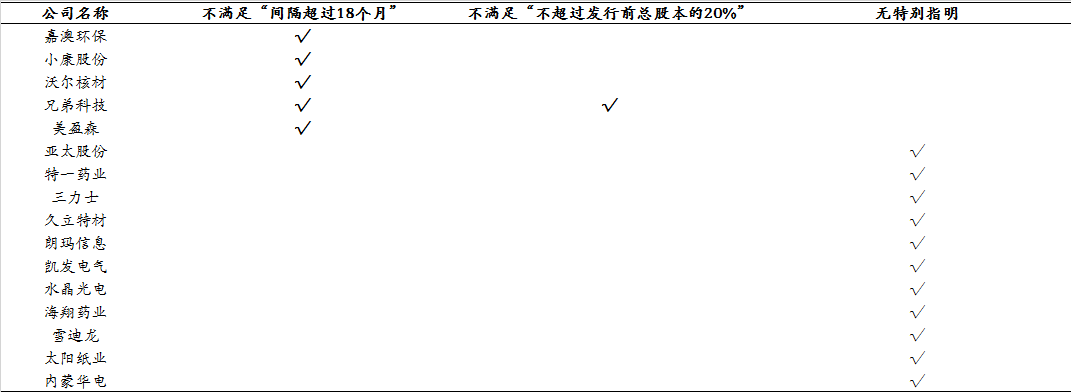

2017年再融资新规主要围绕定增定价、定增规模、再融资周期、再融资募资用途等方面作出相关调整。其中,定增规模上要求“拟发行的股份数量不得超过本次发行前总股本的20%”;再融资周期上要求“发行董事会决议日距离前次募集资金到位日原则上不得少于18个月”。这16只转债的部分发行人也披露了不能非公开发行的原因,主要是定增规模和再融资周期不符合要求,当然有些发行人没有提及具体原因,仅仅指出“鉴于再融资政策法规、资本市场环境、融资时机等因素发生了诸多变化”。

表3:16只转债发行人取消非公开发行的原因

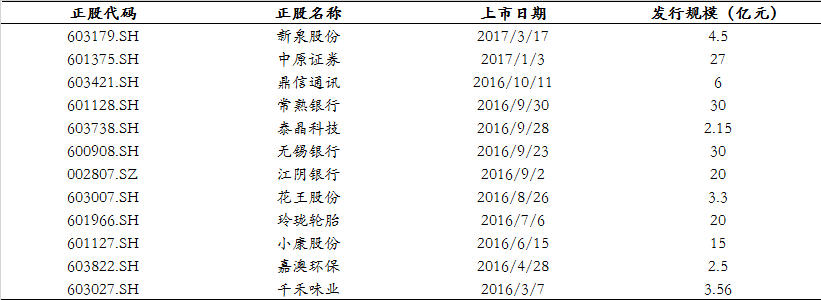

第二个新特点是。历史上,除了早期非上市公司可以在上市前发行转债外(如南化转债和丝绸转债),只有浙能转债算得上次新股发行的转债。浙能电力于2013-12-19上市,并于2014-10-13发行浙能转债。

图3:浙能电力股价走势图

而目前一级市场项目里,就有12只转债发行人是2016年后上市的,其中2只是2017年后上市的。转债发行人呈现“年轻化”的态势,这是资本市场发展、转债逐步得到认可的必然结果。特别的,像嘉澳环保这种充分利用资本市场工具,既发行可转债又发行私募可交换债的例子未来可能越来越多。

表4:转债发行人属于次新股的项目

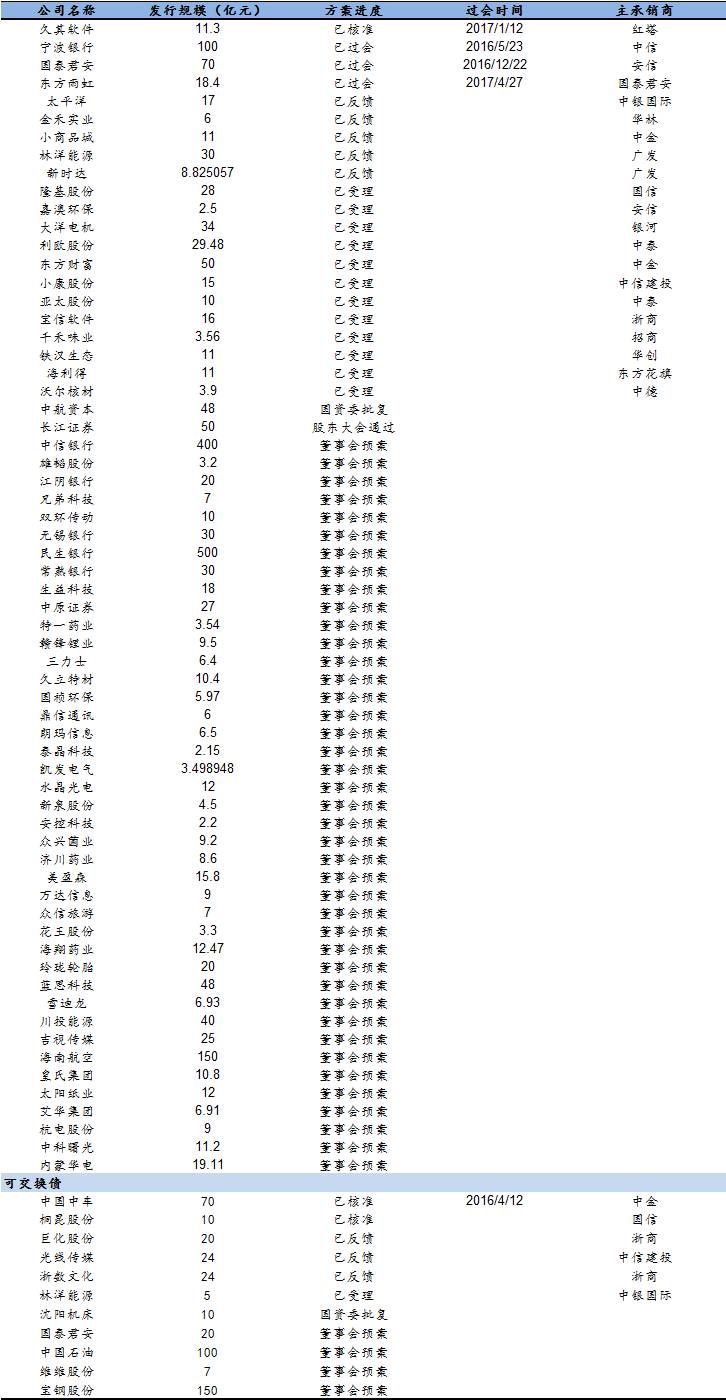

过去一周,中科曙光和内蒙华电公开可转债发行预案,规模分别不超过11.2亿、和19.11亿。截止目前,待发可转债64只,合计2127亿,待发公募可交换债11只,合计440亿。

表5:转债/交换债发行进度