如果您认为我们的研究成果对您有帮助,请酌情在佣金派点上支持东吴机械团队(陈显帆、周尔双、朱贝贝、黄瑞连、罗悦、严佳、刘晓旭),感谢万分。

【东吴机械】陈显帆18616532999/周尔双/朱贝贝/黄瑞连/严佳

13916187418

/罗悦/刘晓旭

公司发布2020年年报,2020年实现营收82.95亿,同比+19.8%;归母净利16.90亿元,同比+24.2%;扣非归母净利16.77亿元,同比+23.9%,符合我们预期。拟向全体股东每10股派发现金红利1.8元(含税)。

1

2020年行业低谷期业绩+订单仍实现稳健增长,彰显抗周期能力

分业务看,油气装备制造及技术服务实现收入66.27亿元,同比+27.17%,占营业收入的75.25%;维修改造及贸易配件实现收入11.94亿元,同比-8.69%(主要受疫情影响),占营业收入的18.88%;环保服务4.55亿元,同比+17.18%。分区域看,国内收入59.06亿元,同比+20.05%;国外收入23.89亿元,同比+19.10%。2020年全年公司累计获取订单97.48亿元,较上年同期增长8.98%,年末存量订单46.34亿元(含税),同比+5.97%。

2020年受疫情影响,全球石油需求暴跌,国际油价由60美元/桶以上跌至低点19.6美元/桶,油气行业筑底。根据Bloomberg统计,2020年全球油气资本开支同比-19%。杰瑞股份积极拼抢订单+国内非常规油气资源持续发力,行业低谷期仍实现业绩和订单双增长,彰显抗周期能力。

2020年,公司综合毛利率37.90%,同比+0.53pct。其中,主业油气装备制造及技术服务毛利率为38.31%,同比-0.18pct;维修改造及贸易配件毛利率为34.28%,同比-1.05pct。净利率20.8%,同比+0.7pct。

公司精细化管理初见成效,期间费用控制良好,销售、管理费用率进一步降低。2020年期间费用率为13.5%,同比-0.2pct。其中,销售费用率4.5%,同比-1.2pct;管理费用率(含研发)为7.2%,同比-0.9pct;财务费用率1.8%,同比+1.8pct,主要系外币汇率下行,汇兑净损失较高所致。

3

行业回暖保供政策仍有效,页岩油有望接力压裂设备需求新增量

目前国际油价已回升至60美元/桶以上,全球油气行业逐步回暖,油价在40-50美元/桶时,三桶油盈利水平即可恢复安全边际。2020年,我国石油对外依存度达73.5%,同比+2.7pct,天然气对外依存度达43.20%,同比+0.2pct。油气对外依存度逐年攀升背景下,国内保供政策强支撑逻辑将仍然有效,“稳油增气”战略仍将延续。

我国页岩油储量丰富,在常规石油增产乏力背景下,页岩油将成为重要补充。国内页岩油开采仍处在发展初期,成长空间广阔。国家能源局于1月27日召开2021年页岩油勘探开发推进会,首次将页岩油开发列入发展计划。我们判断,十四五期间页岩油开采提速具备较高确定性,有望接力压裂设备需求带来新增量。

考虑到受疫情影响,2020年下半年油气行业整体订单情况一般(公司设备订单周期为6个月左右),但由于行业迎来拐点+公司具备成长基因,我们预计2021-2023年的净利润分别为19.5(原值20.3,下调4.2%)/25.6(原值27.7,下调7.6%)/33.5亿元,当前股价对应动态PE分别为17/13/10倍,维持“买入”评级。

油价走势不及预期、中美贸易战对原油市场影响、国内三桶油资本开支力度不及预期。

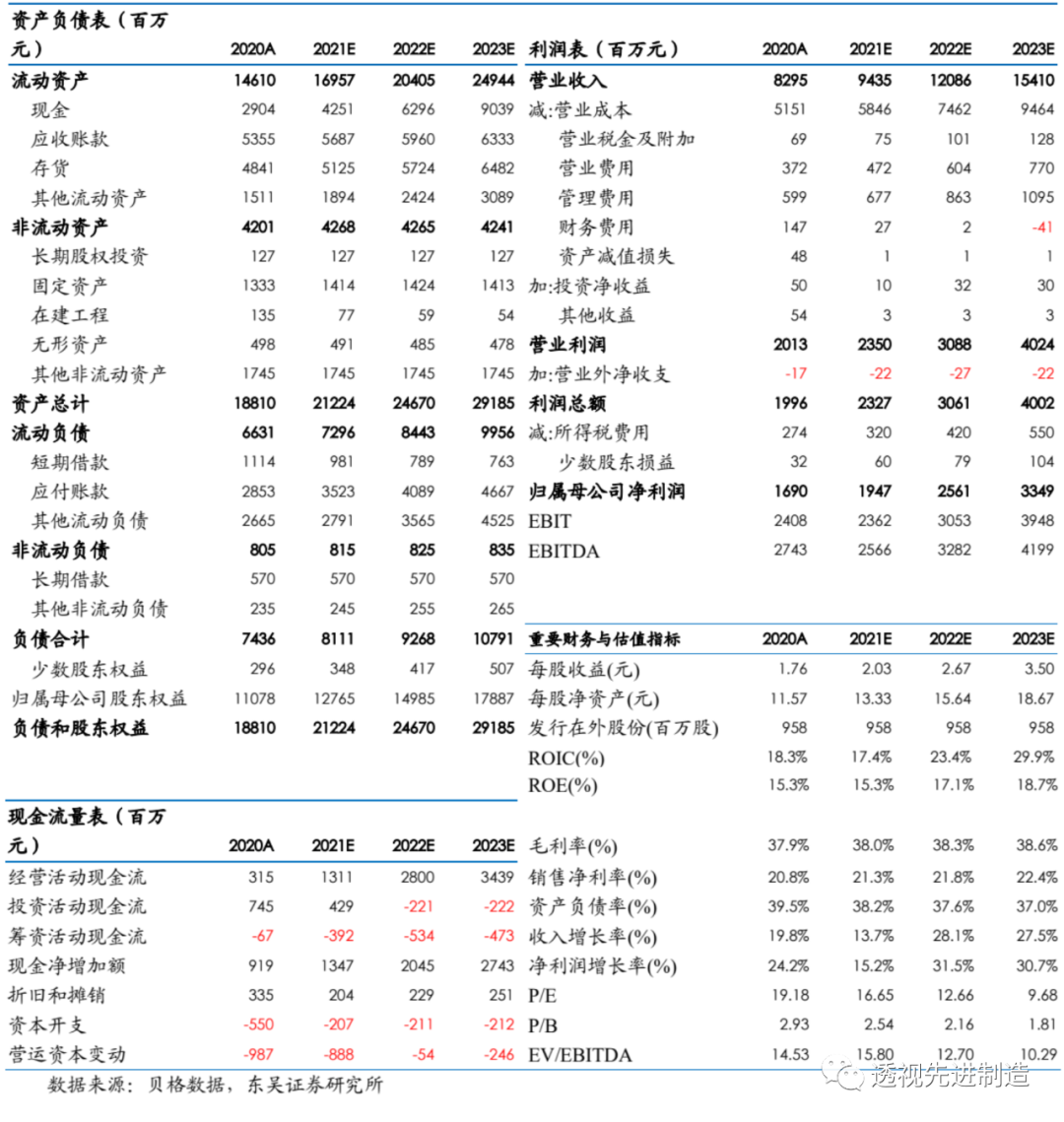

杰瑞股份三大财务预测表

东吴机械研究团队荣誉

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名