-

Q3单季利润增幅超27%,前三季度利润增速超25%,

业绩符合预期。公司2017年前三季度实现营业收入277.3亿元,同比+31.14%;归母净利润61.53亿元,同比+26.82%;扣非后归母净利润60.1亿元,同比+27.33%,符合市场预期。Q3单季实现营收112.8亿元,同比+31.33%;归母净利润28.6亿元,同比+27.51%;扣非后归母净利润28.2亿元,同比+31.48%,Q3单季利润再向好。公司报告期内营收及利润继续稳健增长,展望全年,公司维持归母净利润15%~35%增长。我们认为,安防行业高景气及公司产品领跑带动市占率进一步提升是业绩持续增长动因,持续看好公司在安防领域的龙头地位,以及在AI领域的纵横向一体化布局。

-

Q3毛利超预期高达46.3%,然费用率亦升至21.78%,符合“高毛利高费用”行业特征。

公司Q3单季度毛利率高达46.3%,同比+2.65pct,环比+2.64pct,表明价格战告一段落,AI产品附加值高于传统产品。本季度费用率亦有所提高,期间费用率达22.04%,同比+3.17pct,环比+3.17pct,拉高前三季度费用率至21.78%。费用增加主要系本季度国内外营销网络建设投入增加、研发投入力度加大以及汇率波动导致汇兑损失增加所致。我们认为公司Q3财报数据符合行业“高毛利高费用”特征,研发及营销网络的搭建是支撑公司智慧产品产销两旺的基础。考虑到Q4汇率波动风险降低,看好公司实现年度增长目标。

-

安防绝对龙头,创新业务投入力度加大。

公司是全球安防龙头,16年国内市占率23.4%,海外市占率11.1%,连续六年蝉联iHS全球视频监控市场占有率第一位。9月公司斥资超百亿增设六大项目,计划在西安、成都、重庆、武汉建设多个研发和生产基地,安防产业基地(桐庐)项目二期及互联网安防产业基地项目投入增加,由杭州中心向中西部市场辐射,截至Q3在建工程增加280.85%。公司创新业务快速成长,今年上半年已实现同比161.66%增长,本期公司增加对联芸科技投资,预计存储业务将加快发展,创新业务本年度将为公司带来更多业绩。

-

持续发力AI+,打造“AI C

loud”,推进“云边融合”建设智慧系统。

公司于10月28日发布“AI Cloud”框架,从云中心、边缘域、边缘节点三部分实现边缘计算+云计算,打造从产品到解决方案的AI应用,将公司业务从后端软硬件一体化边缘节点及边缘域范围拓展至更广阔的云端,同时融入大数据分析。同时,在17年安博会中,公司展出云边融合系列产品,并首提物联网安全VSS系统。“AI Cloud”构建在公司在AI+领域的长期积累上,云边融合将带来公司产品智能化程度的深刻提高,行业应用的全面铺开将为公司开拓更大市场空间。

-

风险提示。

1.人工智能落地不及预期;2.产品安全风险;3.汇率风险。

-

盈利预测及估值。

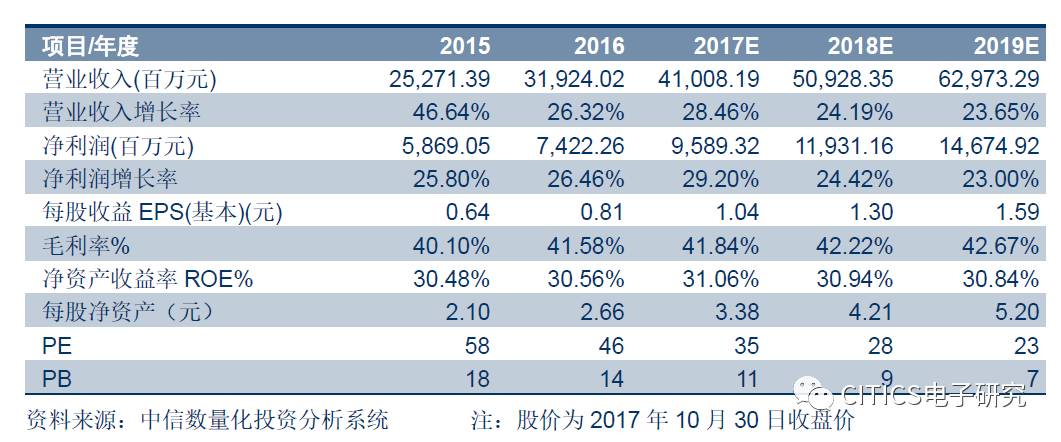

公司为视频安防领域绝对龙头,目前在巩固安防主业龙头地位的同时积极布局“AI Cloud”全系列产品和解决方案,已取得阶段性成果,未来长期看好视频安防领域智能化进步带来的放量,新产品市场爆发将带来新的业绩增长点。我们维持公司2017/18/19年EPS预测为1.04/1.3/1.59元,考虑公司作为龙头白马的溢价效应,按照2018年PE=35倍,给予目标价45.5元,维持“买入”评级。

【中信证券研究部 电子行业研究团队】

徐涛

中信证券电子组首席分析师

电话:010-60836719

手机:136-9149-1268

邮件:[email protected]

晏磊

中信证券电子组研究员

电话:010-60836719

手机:139-1018-3841

邮件:[email protected]

胡叶倩雯

中信证券电子组研究员

电话:010-60834773

手机:185-1808-0960

邮件:[email protected]

-------------------------------

特别提示:

本资料所载的证券市场研究信息是由中信证券股份有限公司(以下简称“中信证券”)的研究部编写,仅供中信证券客户中的金融机构专业投资者在新媒体背景下观点的及时交流。中信证券不因任何订阅本公众号的行为而将订阅人视为中信证券的客户。

中信证券研究部定位为面向专业机构投资者的卖方研究团队,所提供的卖方研究服务主要面向专业机构投资者。其他类型的投资者在分类结果和分类结果和评级结果评级结果与卖方研究服务风险等级相匹配的前提下,在接受卖方研究服务前,还应当联系中信证券机构销售服务部门或经纪业务系统的客户经理,对该项服务的性质、特点、使用的注意事项以及若不当使用可能会带来的风险或损失进行充分的了解,在必要时应寻求专业投资顾问的指导。

关于本资料的性质。

本资料的性质为“投资信息参考服务”,而非具体的“投资决策服务”。该项服务通常是根据专业机构投资者的需求或特点,基于特定的假设条件和研究方法所提供的中长期价值判断,或者依据“相对指数表现”给出投资建议,而并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,因此不能够等同于带有针对性的、具体的投资操作性意见:(1)该项服务所提供的分析意见仅代表中信证券研究部在相关证券研究报告发布当日的判断,因此,相关的分析意见及推测可能会根据中信证券研究部后续发布的证券研究报告在不发出通知的情形下做出更改,也可能会因为使用不同的假设和标准、采用不同观点和分析方法而与中信证券其它业务部门、单位或附属机构在制作类似的其他材料时所给出的意见不同或者相反。(2)该项服务是一项“标准化服务”,侧重于提供中长期的投资价值判断和相对指数表现。其所包含的观点及建议并未考虑每一位使用者的风险偏好、资金特点、目标、需求等个性化情况,也不涉及每一项具体投资决策的“选股”和“择时”判断,因此,不能够将其视为针对特定投资者的、关于特定证券或金融工具的投资操作建议,也不是或不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。