“乔融金服倒闭了。

”

“8月中旬乔融金服宣布解散,与员工签订赔偿协议后,如今连7月份工资都没有发放。

”

“目前几个大老板跑路了,快一个月没有任何音讯了。

”

近日,陆续有乔融金服员工透露行业知名医美分期机构“乔融金服”现状。

业务暂停、负责人跑路、员工被强制遣散,大名鼎鼎的“莆田系”医美铁军,仿佛一夜之间突然倒下。

此前新流财经曾报道,乔融金服今年目标交易额为80亿元,彼时乔融金服势头正旺,距离如今解散也才不到五个月时间。

乔融金服全称上海乔融金融信息服务有限公司,成立于2015年,注册资本1116.7万元,乔融金服的分期产品名为“医分期”。

其法定代表人为林明伟,来自著名的家族企业华世伟业集团,也是知名的“莆田系”医疗集团。

“莆田系”医美分期模式遭考验

“莆田系”医美分期模式遭考验

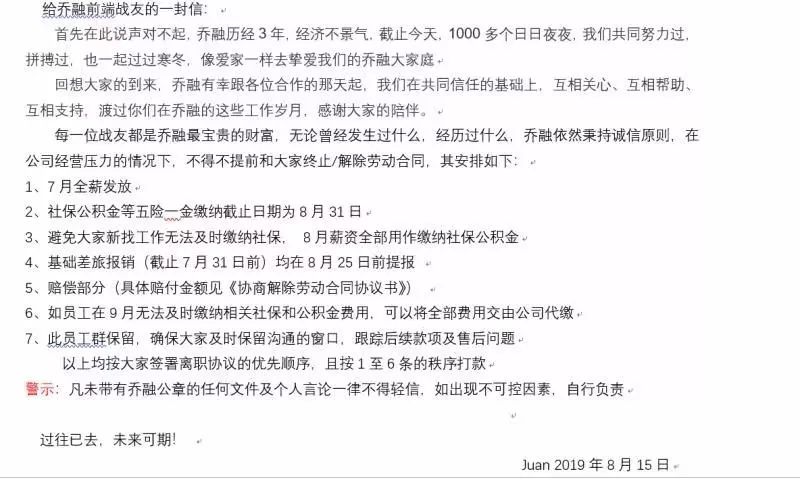

8月15日,乔融金服内部下发一份邮件,称公司经营压力较大,将与所有员工终止劳动合同,并且与员工签订了赔偿协议,承诺对员工相关的赔偿及薪资会在后续及时发放解决。

邮件来自乔融内部员工

邮件下发之后,一位乔融金服的员工表示,林明伟及其妻子占秀娟已无音讯,时至今日,员工7月份薪资依旧没有发放,赔偿也显得遥遥无期。

对于乔融金服已停止运营一事,一位乔融金服高管也证实确有此事,而团队解散原因与医美行业整顿及股东层面的分歧有一定联系。

但作为一家医美分期资产端平台,乔融负责人的“跑路”行为令人不解。

有知情人士解释,乔融解散的根本原因是其巨额坏账导致公司无法正常运营。

据了解,乔融金服此前合作资金方包括晋商消金、泰安银行、众安保险、海尔消金等多家持牌金融机构,其中多数已于两个多月前停止放款,7月份时,就仅剩海尔消金一家金融机构在放款。

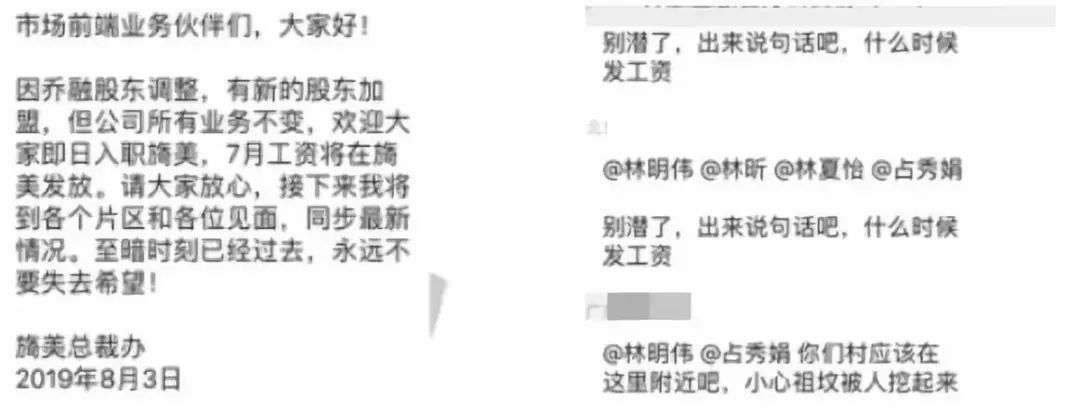

8月初,乔融金服的关联公司上海旖美信息技术有限公司(下称旖美)相关负责人发通知表示,因乔融股东调整,旗下员工7月薪资由旖美发放。

据了解,这两家公司实际为同一管理团队,旖美主要负责场景分期的中后台业务,而乔融金服则体现在市场前端。

企查查显示,旖美创始人林昕在乔融金服的持股比例为17.91%,和林明伟分别控股了多家医美平台。

拥有了大量医美资源的乔融和旖美,本身在对接B端商户上有先天性优势,成立三年以来,迅速在医美分期市场抢占了一席之地。

公开数据显示,截至2019年4月份,旖美累计撮合交易额达到38亿元,累计服务用户超35万,累计服务商家5600家。

也有医美从业者表示,乔融金服拥有大量医美资源,则很可能会有资金自融的操作,形成资金池。

不过,据乔融金服员工描述,倒闭之前乔融金服的资金方仅剩海尔消金一家,并且海尔消金对B端商户以及消费者的审核力度较严,所以乔融金服自融的可能性很小,一位海尔消金内部员工表示,受其影响不大。

实际上,莆田系医美分期的模式特点在于,分期平台的运营方同时深度参与和掌握了场景消费业务与金融业务的双重运营和资源,虽然便于对接资金方机构开展分期,但另一方面,也存在场景方和分期平台联手骗贷或设立资金池的高度风险。

乔融的倒闭,也意味着“莆田系医美分期”的模式再次遭受了考验,这让几经波折的医美分期之路也显得更加艰难。

严打医美贷背后,分期机构举步维艰

实际上,自2018年下半年开始,医美分期市场就迎来了强监管,今年开始的严打套路贷,监管严打重心就包括医美套路贷及暴力催收乱象。

在这之前,医美分期市场也曾有着辉煌的历史。

2016年正是医美分期的元年,随即百度有钱花、么么贷、小牛分期、51人品等相继入场。

公开资料显示,2014年我国医疗美容收入规模约398亿元,2016年达到了约525亿元。

截至2017年,中国医美行业的市场规模目前已跃居于世界第二位。

医美需求的旺盛也催熟了医美分期市场,分期模式迅速扩张的背后,骗贷乱象也日益增多。

伴随着高收益的还有高风险,“医美术后纠纷比例日益上升,就能直接影响到客户的还款意愿、B端商户的声誉,作为助贷机构的医美分期平台,业务开展难以进行。

”上述人士表示到。

其实,类似乔融体系的医美机构,本身拥有大量医美资源,对合作金融机构来说,存在更大的潜在风险。

金融机构对B端风险把控不到位,就会给助贷平台留下自融的空间,加剧风险。

此外,医美分期类似租房分期,资金错配模式是一大隐患。

2019年以来,虽然医美市场渐渐回归理性,“事实上医托、套路贷仍旧存在,通过向分期用户收取保证金等形式,有些医美分期平台贷款年化利率超过100%。

”某医美分期平台负责人表示,此类现象会加剧医美分期市场的衰落,连带着贷后催收环节异常吃力。

并且,在之前众多玩家以价格战打开竞争格局之后,医美用户的习惯早已养成,显然再通过提高利率来盈利的模式,客户并不会轻易买账。

加上高昂的线下运营成本,医美分期机构的日子并不好过,不过,不少从业者表示还想再坚持一下,但“坚持”二字又足以看出这场持久战的遥遥无期。

超利贷的终极“大逃杀”来了

|

对话中信银行信用卡总裁张明

|

揭秘现金贷系统

|

顺风车黑马杀入金融

|

中银、锦程等多家消金转战二抵贷