核心观点

定增金额下调至5.45亿元,控股股东认购彰显信心

12

月

27

日公司公告将定增募集金额从原先

5.96

亿元下调至

5.45

亿,定增募投项目由红安天台山、田野牧歌南漳等项目变更为偿还银行借款(

5.05

亿元)和补充流动资金(

0.4

亿元)。控股股东当代科技出资认购全部增发股份,彰显对公司发展前景的信心。假设定增价为

28

日收盘价

90%

(

16.88

元),则增发股份最多达

2773.3

万股(即

20%

增发比例上限),募资总额

4.68

亿元。当代科技及一致行动人控股权从

20.55%

上升至

33.79%

,综合持股成本为

17.8

元

/

股,全面摊薄后公司

17-19

年

EPS 0.07/0.21/0.34

元。

推动财务结构优化,打开资本运作空间

2017

年

1-9

月公司资产负债率

67.40%

,高于景区可比上市公司平均值

25.51%

。公司带息债务主要为浮动利率借款或融资合同,截至

2017

年

6

月底,浮动利率借款金额合计

8.26

亿元,上半年利息支出

2952

万元,对营业利润影响较大。本次非公开发行偿还有银行借款

5.05

亿元,有望每年减少财务费用

3600

万元左右(假设利率稳定),预计

18

年归母净利增厚

2700

万元达

6182

万元(增厚比例

78%

)。本次定增完成后当代集团及其一致行动人控股权有望提升至

30%

以上,打开后续资本运作空间。

成熟项目稳中向好,部分培育期项目持续减亏

17

年上半年公司成熟景区表现稳健,华山

/

海南索道净利润分别为

1510.79(+9.68%)/1755.10(+4.49%)

万元;部分项目业绩增长突出,梵净山景区、千岛湖、庐山索道、珠海索道净利润

1818.22

(

+31.70%)/540.97

(

+35.07%

)

/353.3

万元(

+100.74%

)

/133.31

(

+45.46%

)万元。培育期项目中,崇阳隽水河

/

崇阳旅业

/

咸丰坪坝营减亏

147.90/791.30/236.30

万元;克旗旅业和保康亏损加大

115/229.68

万元。

2017H1

公司实现归母净利润

-3357

万元,剔除利息支出

2952

万元影响后则为

-1143

万元。

多元渠道缓解财务压力,控制费用提升盈利能力

公司上半年拟用全资子公司

5

条索道收费权转让给资产支持专项计划,并发行不超

8

亿

ABS

融资;

9

月份通过木兰川公司引入外部投资者明道御弘对武夷山公司增资。公司

17

年三季度净利率同比大幅提升

13.22 pct

,主要通过内部增收节支

/

优化财务结构

/

加大资产运作力度

/

盘活资产存量等措施,实现销售费用率下降

2.76 pct

和管理费用率下降

1.18 pct

。公司

17Q2

同比减亏

739

万元,

Q3

净利润同比增长

2716

万元,盈利改善效果显著。

景区资源丰富,财务结构有望优化,维持“增持”评级

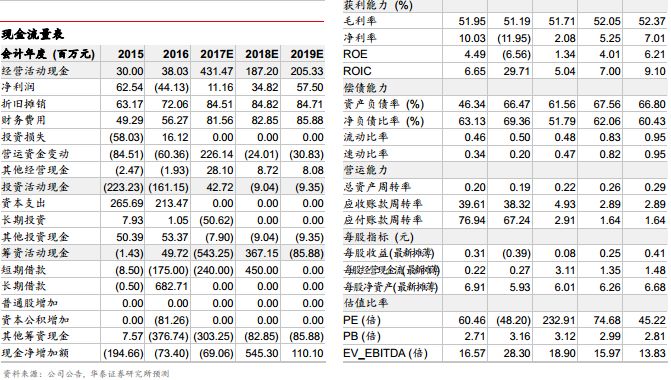

公司旗下优质项目资源丰富,成熟景区稳中向好、培育期项目持续减亏,业绩向上弹性较大;高管团队变更有望释放新活力,后续资本运作值得期待。因定增尚未过会,暂维持原盈利预测,

17-19

年

EPS 0.08/ 0.25/0.41

元,对应

PE

为

232.91/74.68/45.22

;受益于定增后财务费用减少,预计每年增加净利润

2700

万元,全面摊薄

EPS 0.07/0.34/0.49

元(按

20%

增发比例),对应

PE

为

280.50/55.15/38.27

,维持原目标价及“增持”评级。

风险提示:

定向增发进展不达预期、培育期项目亏损加大风险

。

华泰社服团队简介

2016年 “金牛分析师”餐饮旅游行业第四名