最近有个朋友长期加班,颈椎特别难受,一去医院就花了5000多,耗费了他近半个月的工资。

从那之后,他开始重视健康问题,也对保险感兴趣起来。

买医疗险,一年几百保费;买重疾险,一年几千保费。问我怎么选?

不绕弯子,我先给出我的答案:

年纪轻,身体好时,优先配置重疾险长险,因为这是雪中送炭;

如果预算比较足,再配医疗险短险做补充,可以锦上添花。

举个例子,来区分一下它们:

比如,小A和小B不幸都患上了重大疾病,

都花掉40万左右的治疗费用。

不同的是:

小A买到的是一份50万保额的重疾险,在确诊后不久就申请获得了50万元的全额赔付。

而小B买到的是一份100万保额的医疗险。治疗期间费用只得自己先行垫付,治疗后,才能通过医疗险来报销40万的治疗费。没有额外补偿。

重疾险,

简单理解,就是一旦确诊重大疾病,保险公司就会直接赔付我们一笔固定的钱。

(合同约定范围内)

不管之后会花多少钱治疗,这笔赔偿金已经全额给付,不会增加or减少。

*小科普

重大疾病,是指治疗费用很高、治疗周期又长,会影响我们正常工作、生活的疾病。比如,恶性肿瘤、严重的心脑血管疾病、重大器官移植术等等。

而医疗险,

主要用来报销医疗费用。无论是重疾还是意外,只要发生医疗费用,花多少报销多少,没有额外补偿。

我们买保险,最主要的目的,就是预防重大风险,转移极端条件下无法承受的经济损失。

比如患有重大疾病,我们的经济损失有哪些?

-治疗期的

医疗费用

;

-长期不能工作带来的

收入损失;

-治疗结束后,

康复阶段的各项花费;

......

这两种保险,如何补偿我们的经济损失?

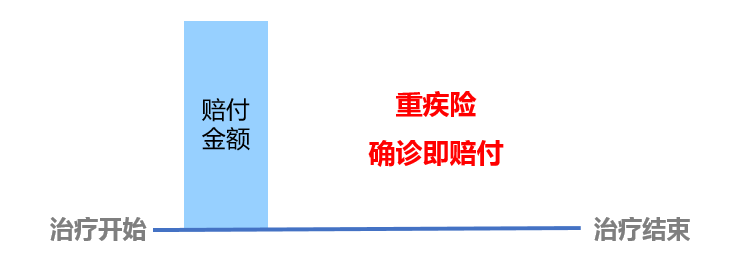

1 . 重疾险更偏向于“雪中送碳”

1)确诊即赔,一次性赔付全额

如果你提前配置了重疾险,一旦确诊患有重疾并及时理赔,顺利的话等上2周左右,就能收到保险公司全额赔付。说是“雪中送炭”,一点也不为过。