北京是老蛮我一路撸过来的第二十个城市,也将会是撸得最艰难的城市。我用这样一组数据作为北京篇的开头:2015年末,北京金融机构各项存款余额高达12.86万亿,显著超出所谓的金融中心上海的10.38万亿;至于南中国那两个伪一线城市,深圳5.78万亿,广州4.28万亿,更是没法和北京相提并论。

钱倾天下,就是北京经济最主要的特征。

要知道全中国2015年末的各项存款余额(略等于M2,也就是全中国的资金总量)也就是139.78万亿,单北京这一个城市的资金量,就占到了全国的9.2%。这资金集中度,真是让人无言以对。

然而我们的问题在于:为什么?为什么北京能够汇聚如此巨量的资金?这背后的原因到底是什么?我相信,理解了这一点,也就理解了中国。

要把北京经济讲明白,最关键的,就是讲钱。而要把钱的问题讲明白,首当其冲的,当然就是传说中的高储蓄率问题。我大中国的国产经济学家们总喜欢讲一句话:中国的储蓄率太高了,恨不得都高达50%以上了。老百姓手里有太多钱趴在银行账上不动,导致中国消费不振。要知道农民基本上都是穷逼,存不下几个钱,而城市里面,写字楼民工们也基本上都是月光族,即便是更高层的金领银领们,也都要纷纷的跳进买房按揭的坑里去,为了每个月的房款焦头烂额,连买个包包都要计较半天的。这所谓的高储蓄率,到底是从哪来的?难不成凤毛麟角的几个大老板,竟然就把这近14亿人口的大国的储蓄率推高到惊人的程度?不把这事说清楚,本文根本就写不下去。那么,就让我们来仔细的验算一下,我大中国的储蓄率,到底是怎么一回事吧。

居民储蓄率的计算口径有两个,最常见的是

收入口径,也就是年度新增储蓄额对年度居民总收入的比值。

通俗来说,

就是大家辛苦工作了一年,会把多少税后收入拿去存起来的意思。

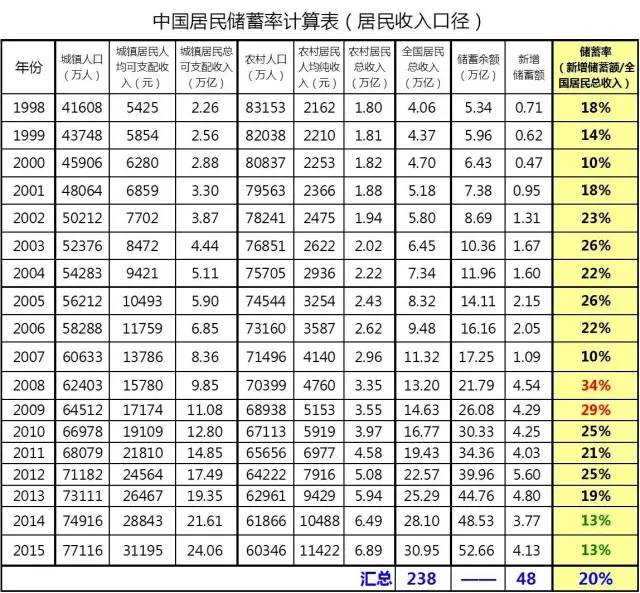

下表为1998年至2015年的18年间,我大中国全体国人的收入总额与当年度的新增储蓄额。所有的数据来源均为国家统计局官网发布的年度统计公报上的官方数据,老蛮我作为国内首屈一指的经济数据狂,可以向大家保证,连一个小数点都没有引用错误。在统计上,我国一贯只公布城镇居民和农村居民的

人均收入数据,没关系,我们还可以查到城镇居民和农村居民的各自的总人口数据,只

要我们乘一下,就能得到总收入数据了。从这份附表我们可以清晰的看到,中国的储蓄率大致经历了一个先升后降的曲折过程。98年到08年,储蓄率逐步震荡上升。

而从08年到2015年,储蓄率则呈现逐步下降之势,2015年已经跌到了13%!

综合来看的话,这18年来中国人民的总收入之和为238万亿,这些总收入形成新增储蓄额总共为48万亿,由此计算出我大中国这18年来的整体储蓄率水平,也只不过是20%罢了。

而2014和2015年,连续两年的储蓄率已经只有13%了,比这18年的整体水平低了足足7%。这意味着近两年,中国人已经不储蓄了。

另外一个计算口径比较复杂,GDP口径。

GDP其实是个增加值概念,通俗的说,就是一年下来,全国的所有经营主体创造的税前利润之和。

这些利润有多少能变成当年度的储蓄,大概也能够反映出一国国民对于储蓄有多高的热情。

世界银行和国际货币基金组织就使用这个口径计算“国民储蓄率”。

根据他们的计算,目前全球的平均国民储蓄率为25%,而中国的国民储蓄率有56%,高居全球前三。我大中国不长脑子的国产经济学家,总是拿着人家的这组数据痛骂中国人不消费,让城市里的小清新月光族们一听到就不知所措,明明都消费到房租都付不起的地步了,还要骂咱们不消费,也不知道这到底是个啥意思。

关键问题在于,

世界经济组织口径中的“国民储蓄率”中的“国民”两个字,不等于“居民”

,它还包括了政府、企业的新增存款,以及净出口数据,计算的是整个国家的财富净增长,跟我们通常所称的居民储蓄,根本就不是一回事。下表我们给出了1998年至2015年的GDP口径的居民储蓄率数据,不好意思,这一次计算的结果更是让人大跌眼镜:中国的居民储蓄率水平综合来看,只有9%。我再强调一次,这些数据同样都是公开的,都能在国家统计局的官网上轻易查到。作为社会新增财富的GDP,每年都只有9%左右能形成居民储蓄。

所谓中国是个居民高储蓄率国家,根本就是一个彻头彻尾的谎言。

我们的国产经济学家们在引用世界银行的数据时,刻意混淆了“国民储蓄率”与“居民储蓄率”的区别,为了自圆其说,他们甚至在各种文章中干出这样的蠢事:不用每年的新增储蓄额作为计算储蓄率的分子,而是直接用年度储蓄余额做分子了,然后假模假样的鼓励国人加大消费。这种算法简直就是瞎扯淡。储蓄余额是个存量概念,并不是当年度形成的,而是长期存续和累积的结果,要计算储蓄率,只能使用新增储蓄额来算。非要用储蓄余额来算的话,美国2013年居民储蓄余额7.2万亿美元,对比它当年度16.77万亿美元的GDP,那储蓄率岂不是高达43%?所以全世界都应该鼓励美国人民赶紧消费去,不要继续存钱了?这不是瞎扯淡吗?当然了,

国产经济学家们这种刻意说谎的行为,其实是为了掩盖一些不愿意让世人知道的事实

,这事我们到第二章再说。

要说我大中国,宏观税负恨不得比欧洲还高,社会福利恨不得比非洲还低,所以储蓄率维持在30%以上,每挣10块钱,把其中的3块钱存起来以备不时之需,这才是国民最合理的选择。

然而我大中国的真实居民储蓄率,无论你用什么口径计算,也就是在10-20%之间。

在养老疾病失业问题上,我大中国政府大致是指望不上的,能救命的,就是自己家里辛辛苦苦存的那两个钱了。在数据上,根据2015年国家统计年报,

我国拥有城镇职工基本养老保险的总人数为3.54亿人,而全国16岁以上的成年人总数有11.33亿,占比仅为31%。

至于另外还有一种养老保险,大号叫做“城乡居民基本养老保险”的,现在已经覆盖了5亿农民,可惜一个月的养老金平均只能发50块钱,连江苏这种富裕省份,也只能发到115块钱。对于这个东西我们直接就忽略掉算了,不用理会。在医疗保险方面,报销比例较高(约7成左右)的职工医疗保险只覆盖了2.89亿人,再加上报销比例较低(约5成左右)的城镇居民医疗保险以及若干富裕地区搞的新农合险,可以享受到医疗保险的人口总数也只能达到6.66亿。生病这种事跟养老保险不一样,这可不分男女老少,所以得跟全国13.75亿的总人口做比较,这么一算,

能享受到医疗保险的人口比例也就是48%

。至于失业保险,这玩意在我国基本上就不存在,要申领失业保险金,程序艰难得犹如修炼成仙。我只给出这么一个数据就够了:

2015年我国成功申领到失业保险金的总人数,只有227万人

。

整体来说,我国在社会福利体系建设上,医疗方面相对来说还算勉强,养老就是一塌糊涂了,至于失业救济,从来不在这个国家的考虑之列。

当然了,就我国在医疗保险上这个48%的覆盖率和最高7成的报销率,要拿出去跟欧美比,那也一定是没法比的。欧洲就不说了,基本上是百分百公共医保覆盖率,以及百分百的费用报销率。美国的情况稍微复杂一点,在奥巴马启动医改方案之前,公共医疗保险的覆盖率大概为25%,再加上60%左右的主要由企业主依法必须为在职员工购买的商业保险,由此达到85%左右的覆盖率,费用报销比例则约为90%。现在奥巴马的医保方案,就是要扩大公共医疗保险的覆盖范围,由此达到整体95%左右的医保覆盖率,这事在美国国内也有挺大的争议,推进起来难度很大。但是不管怎么说,那也比我大中国要强得多。

所以,你欧美的居民储蓄率有个百分之十几二十也就够了,生老病死的关头,能指望国家搭把手,我大中国那可真不能指望。

然而就算如此,中国的储蓄率依然无法维持。就算用看起来较高的收入口径计算的居民储蓄率来看,这18年下来,也就是勉勉强强维持在20%左右,

2014年之后,居民储蓄率已经跌到13%了

,在现在这个经济下行的萧条时代,再指望储蓄额能有啥像样的增长,恢复到20%去,这根本就不现实。

虽然几十年积累下来的储蓄余额现在看着还挺高,52.66万亿,但这是大家手里的一点子老本,能存到现在都不容易,在这个零福利社会,养老治病都靠它了,但凡有点风吹草动,把这点老本吃完了,中国人就只能集体饿死。所以,以后如果再看到有国产经济学家惦记着国人的这点救命钱,拿高储蓄率出来扯淡,鼓励大家把存款拿出来消费,大家直接大嘴巴子上去扇死丫的就对了,扇完了再踢几脚,顺带吐几口唾沫。要不这样,简直不能消大家伙的心头之恨。

然而,我们当然不能满足于单纯的列举数据。储蓄率雪崩已经是既定的事实,虽然这个事实令人震惊,恨不得单单推演出这个事实本身,就已经可以作为一篇博士论文的题目。然而作为国内首屈一指的经济数据狂,我必须要做出更深刻的论述:

国人的收入未能进入储蓄,那么,钱到底去了哪里呢?

我大中国的国产经济学家们,在宣称中国有高储蓄率的同时,还总喜欢声称中国的收入被低估了,还有很多灰色收入未被纳入统计之中。然而这直接就是一个悖论。作为分子的新增储蓄额是我大央行公布的数据,直接用每年的储蓄余额减出来就行,这个数据基本上是可信的。但是居民总收入是计算储蓄率的分母啊!收入低估了,分母数值更高的话,那储蓄率可就更低了。

那么,现在的问题是:无论是阳光收入还是灰色收入,中国人的钱,到底去了哪里?作为一枚关心宏观经济的中国人,我们对一个说法其实耳熟能详:

中国是一个高税负国家,并且税负比例越来越高。

然而对于税负的增长幅度到底如何,我们往往缺乏一个直观的,基于官方数据的计算。现在的种种说辞,往往都是基于猜测,基于推理,基于大众的心理感受罢了。老蛮我既然要开始谈钱去了哪里的问题,我当然不会像普通人那样,随随便便的发几句牢骚就算了,我怎么也能给出一组具有强大说明力的数据,来论证这个众所周知的观点:

钱,都被国家拿走了。

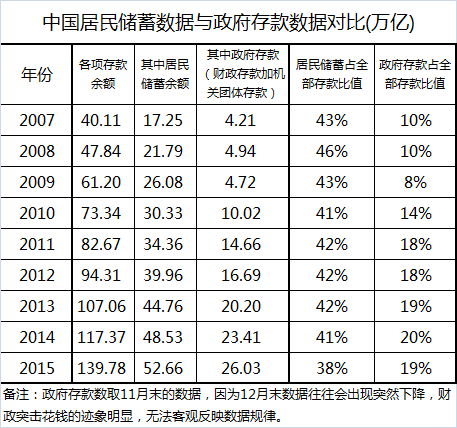

从上表我们可以清晰的看出,

从2008年到2015年,居民储蓄占全部存款的比值,从46%直线下降到38%,而政府存款占全部存款的比值,则从10%直线上升到19%。

这种此消彼长真是让人无言以对。在经济学上,我们大致上可以把“各项存款余额”,也就是全社会的全部存款,视为社会的总财富。而各种社会主体在这个总财富中所占的比值,也就是一个国家的财富分配比例。

老百姓的储蓄存款所占的比值越低,就说明老百姓在这个国家的地位越弱。

从数据上看,2008年是我大中国居民储蓄存款占全部存款的比值的峰值年,高达46%,这刚好与第一章中我们给出的居民储蓄率数据表中的情况相对应,均以2008年为峰值年。08年之后,在居民储蓄率直线下跌的同时,居民储蓄存款占全部存款的比值同样直线下跌,到2015年,比值已经下跌到了38%,较峰值的46%下跌了8个百分点。与此同时,政府的存款余额所占的比值持续暴涨,从2008年的10%直线上升到2015年的19%,升幅为9个百分点。这一下根本不用再考虑其他因素了。

居民储蓄占比下降的点数,刚好与政府存款占比上升的点数基本对应

。

结论非常很明显:老百姓手里的

钱,跑到政府手里去了。

这个数据实在是一目了然,让人印象深刻。从2008年到2015年,7年过去了,老百姓在这个国家的整体财富里的分配比例越来越低,而我大中国政府所占有的财富比值则越来越高。两者刚好呈现完美的对应关系。就这种横征暴敛的现状,我都懒得做出任何批判了。我就只有一个问题:就这么个现状,怎么可能指望中国的老百姓还能有什么储蓄?可怜的农民就不说了,写字楼的年轻月光族白领们,凭什么存钱?至于国产经济学家们,你们到底是基于什么理由,认为中国的老百姓有着超高的储蓄,并信口雌黄的大肆批判老百姓不消费?你们瞎扯这种淡的时候,到底亏心不亏心啊?

当然了,仅仅只是指出国家拿走了更大比例的钱,这还是不够的。不足以论证为啥居民储蓄率居然就雪崩了。毕竟老百姓这么多年积累下来,手里的产业也还是有了,民企的经营状况怎么说都还比国企好,在每个月国家统计局兴高采烈公布的企业经营月报里都会体现出来的。中国人也一贯勤劳,有点挣钱机会就抓住了拼命挣,累死累活那都在所不惜,根本不是东南亚和非洲南美的那帮懒惰的土猴子能比的。

所以,

在储蓄率雪

崩的问题上,一定还有另一个原因。好在,这个原因不难找:也就是大家耳熟能详的房地产罢了。

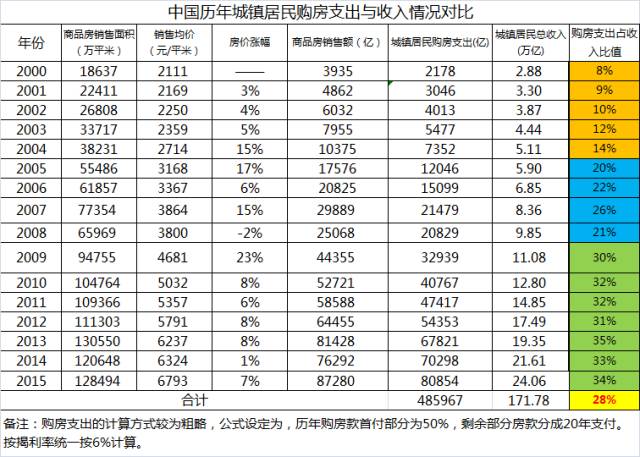

在上表里,我们给出了中国从2000年至今的城镇居民购房支出数据与城镇居民收入数据的比值。对于购房支出数据,作为数据狂的老蛮我建了一个简单的数据模型(其实就是在EXCEL表里埋公式罢了,咳咳),一点都不复杂,无非是按照备注里说的,将购房款的首付部分设置为50%,按揭期限20年,按揭利率6%罢了。对于建模和EXCEL表格有研究的朋友可以尝试玩一把,整个弄下来20分钟都不用,但是得出的结论非常的有意思:从2009年开始,中国人的购房支出占总收入的比值,达到了30%以上。

这意味着中国人已经连续七年,将总收入的三分之一,用于买房了。这真是一个非常恐怖的数据。

要知道一个人要活在世界上,要花钱的地方多的是。柴米油盐酱醋茶,吃喝拉撒衣行睡,每一件事情,都要花钱。将总收入的三分之一花在买房上,这只能意味着压缩其他方面的开支。在第一章我们所说的将三成的收入储蓄起来以备养老医疗和失业风险,这根本就不现实,只能是优先满足生存的需要,吃饱穿暖,把眼前的这点子现实需求解决了,才能考虑其他。然而支付房款的压力持续存在着,从2009年到现在,根本就没缓解过,所以我大中国的国民们就长年处于疲于奔命的状态,累死累活挣了点钱,还了房贷,根本就不剩下多少了。

正因为此,我国的居民储蓄率自08年之后,一年比一年低,一年比一年低。一直到2014年之后,终于跌到了13%。

然而,我们必须看明白的是,购房支出占全体城镇居民收入三分之一的事,已经持续了七年。这几乎就是极限。

指望全国的房地产市场再出现普遍性的大涨,这根本就不可能。

所以近两年来,房地产市场呈现出清晰的两级分化态势。

一二线城市房价上涨的同时,三四线城市的市场就剧烈萎缩。这意味着城镇居民将资金转移到了一二线城市,而三四线城市的地产市场就被老百姓给抛弃了。

一鸡死一鸡鸣,这个大城市涨起来,地方政府笑呵呵的收多点土地出让金,另外必然就有好几个小城市就要跌下去,地方政府面对连续流拍的土地市场痛哭流涕。要知道中国661个城市,具有资金聚集能力的一二线城市算齐也就是60来个,其它600个城市的老百姓,看着你一二线城市的酷烈的吸血效应,那可真是晚上睡觉都要做噩梦的。

说到这里,我们已经明白,酷烈的税负和飙升的房价,就是压在了大国人头顶上的两座大山,也是吞噬了国人储蓄的关键原因。

唯有理解了这一点,我们才能回过头来,阐述北京的经济。在北京令人难以置信的高房价背后,隐藏着的,都是些什么。

北京基本上没有实业可言。

在产业结构数据上,2015北京第二产业(工业及建筑业)增加值仅为4526亿,而当年度的GDP为22968亿,第二产业占比仅为

19.7%

,而第三产业(金融贸易地产等)增加值高达18306亿,占GDP的比值高达79.7%。

北京第三产业的规模,是第二产业的4倍!在全国所有城市中,唯有北京有这么夸张的第三产业规模。

要知道人类近三百年的历史,就是一部工业文明的发展史,中国经济在本质上就是个世界工厂,工业是支撑中国经济最重要的因素。2015年中国全国第二产业占GDP的比值为

40.5%

,第三产业占比为50.5%(剩下的9%是第一产业,也就是农业的占比,特此向数学成绩很差或逻辑思维能力很差的同学明确提示,不用谢)。这里顺带说一句,中国第二产业的比值整体上弱于第三产业,是2012年之后的事,此前都是第二产业比第三产业高。恰恰也是从2012年起,中国经济开始走下坡路,从此前超过20%的经济年增长率雪崩到现在勉强维持的6.5%。

工业丧失了增长性,中国经济本身也就丧失了增长性,并逐步走上了萧条之路。

言归正传,将其他几个一线城市2015年的数据拿来对比一下,作为金融中心的上海,第二产业的增加值为7940亿,GDP为24964亿,第二产业的占比仍然还有31.8%,这可比北京的19.7%要高出了足足12个百分点。南中国基本上处于发展停滞状态的广州,第二产业的占GDP的比值也还有32%;至于广州隔壁那个养蛊之城深圳,第二产业占比更是达到了41.2%。这么一对比,

北京基本上算得上是一个纯粹的第三产业城市

,工业,也就是实业,在这个城市的经济构成之中,基本上可有可无。

正因为此,北京在官方层面上都能对实业表现出明显的歧视态度,随随便便找个理由就把上千人的大厂赶出北京的事情,在其它城市那都要引发轩然大波的,在北京简直算得上是喜闻乐见。至于民间的环保小清新,在北京更是大行其道,纷纷对制造业口诛笔伐,极尽诋毁之能事。全国所有城市,骂无良工业企业家骂得最狠的,就是北京市民了。经济基础决定上层建筑,北京市民这种环保小清新倾向,无非是基于北京经济对工业没有依赖,站着说话不腰疼罢了。

接下来,我们需要详细了解一下北京的支柱性产业情况。

在序章我们已经知道了,北京经济的主要特征,就是有钱,那么,我们重点关注一下与资金高度相关的行业情况。金融业当然是纯粹的资金行业;住宿餐饮业和房地产业高度依赖市民的消费能力,当然也是资金行业的组成部分;另外还有一个很有意思的行业,信息软件行业,本身基本缺乏盈利能力,主要是靠烧钱活着的,只有资金高度充沛的城市才能玩得动,这也可以算资金行业里。本来零售行业也应该算进来,但是我国在统计上将批发与零售的增加值一并算,而批发行业的覆盖面往往并不只是本市,对交通枢纽城市来说,覆盖面更大。既然无法分开,那我只能舍弃掉批发零售业的增加值数据。当然,后面我们会列举“社会消费品零售总额”数据进行比对。2015年北京金融业增加值3926亿,住宿餐饮业412亿,再加上房地产业的1428亿和信息软件业的2373亿,合计8139亿,占北京2015年22968亿GDP的比值高达

35.4%

,这已经显著超过了北京第二产业(工业)那可怜的19.7%的比值了。

对于上面这一组产业经济数据,我们用经济规模与北京接近的金融中心上海的产业数据来进行比对说明。作为近年来国际游资出逃的首选城市,上海2015年金融业增加值4052亿,住宿餐饮业374亿,再加上房地产业的1696亿和信息软件业的1375亿,合计7497亿,对比当年度24964亿的GDP,占比为

30.0%

,较北京35.4%的比值,低了足足5.4%。然而如果把视线稍微往前放一放,提前到2013年,那会儿国际游资还没开始逃离,游弋在上海滩伺机出逃的资金远没有今天这么泛滥的时候,当年度上海四大资金行业增加值合计仅为5517亿,GDP为21602亿,比值仅为

25.5%

;而2013年北京四大资金行业增加值合计为6285亿,GDP为 19500亿,比值

32.2%

,较上海的25.5%高出6.7%。这组数据对比非常非常的有意思,

两年下来,上海四大资金行业的比重与北京的差距,从6.7%减少到5.4%,缩小了1.3个百分点。

这里面蕴含的意思非常的耐人寻味。北京经济对资金行业的依赖固然是一以贯之,更有趣的地方在于,上海经济对资金行业的依赖程度同样在加深。

外资出逃后人民币现金大规模沉淀在上海滩,就是上海经济近两年的主旋律,并迅速推高了相关的资金行业规模。

不过关于这件事,我们可以放到以后的上海篇中再详细阐述,此处先放下不表。

接下来我们来看看社会消费品零售总额数据。2015年北京常住人口2171万,社会消费品零售总额高达10338亿元,人均消费额

4.76万元

。全国的平均水平,13.75亿的总人口,实现了30.09万亿的社会消费品零售总额,人均消费

2.19万元

,这跟北京的4.76万元,基本上就没法相提并论。作为主要对比对象的上海,2015年常住人口2415万,实现的社会消费品零售总额为10056亿,

人均消费额只有4.16万元,同样没法和北京相提并论

;深圳2015年以1137万常住人口实现了5018亿的社会消费品零售总额,人均消费

4.41万

。这里顺带也给广州篇做个预告:中心城市中唯一能够在消费上实现对北京的显著超越的,是我大广州,2015年以1350亿的常住人口实现了7933亿的社会消费品零售总额,人均消费额高达

5.88万

。即便是钱倾天下的北京, 都没法在消费问题上与广州相比。这个消费数据有着非常深刻的经济学上的道理,房价涨幅最低的广州,实现了大众消费上的最快增长。在广州篇中,老蛮我再给大家详细解释。

我们现在回头来看,谈论北京经济,根本就不用谈什么实业,它基本上就靠庞大的现金流推动着整个城市的运转。海一样的资金在北京这座城市里四处激荡,维持着金融,支撑着消费,并吹高了房价。这种经济模式,真是让人叹为观止。研究北京,把钱的问题研究清楚,也就行了。在接下来的最后一章中,我们会将视野集中起来,研究北京的资金问题。我们会通过大量的横向及纵向的金融数据比对,来尝试弄明白,我大北京城那占全国资金总量9%的天量财富,到底自何而来,又流向了何方。在我大中国的整体储蓄率雪崩之际,北京,又遭遇到了什么样的命运。

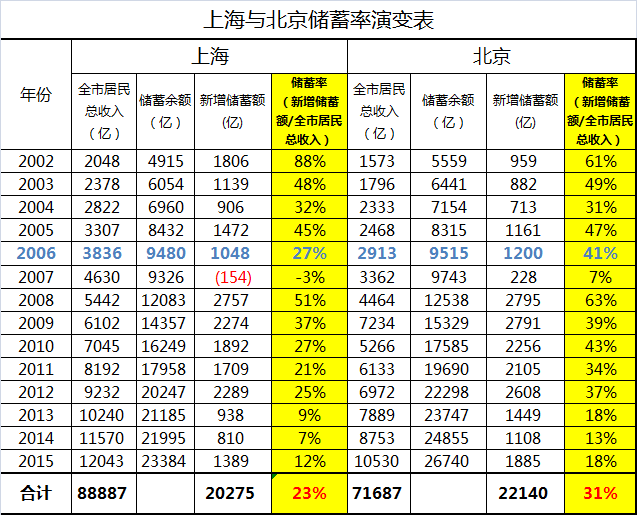

北京比上海有钱。上表我们给出了2002年至今的上海和北京储蓄率演变过程。合计的结果非常有趣:上海这14年来的平均储蓄率只有23%,新增储蓄额合计为20275亿,2015年末的储蓄余额23384亿;而北京14年来的平均储蓄率高达31%,新增储蓄额合计达到了22140亿,2015年末的储蓄余额26740亿。

无论储蓄率还是储蓄额,北京均完胜上海。

号称中国名义上的金融中心的上海,06年之前的储蓄水平还跟北京差不多,但2006年之后,储蓄水平就显著低于北京了。我们现在可以回头看看第一章,中国老百姓的平均储蓄率为20%,作为金融中心的上海也只能达到23%,也就是略高于全国的平均水平,

而北京31%的平均储蓄率,那可是直接就比全国的平均水平高了足足11个百分点。

事实上,

在储蓄率问题上, 一二线城市与三四线城市并没有很大的区别,基本上都是维持在20%左右。

南中国金融中心深圳从2002年至今的平均储蓄率,甚至只有19%,低于全国的均值,这主要是因为2014年之后,高昂的房价吞噬了深圳人民的积蓄,导致深圳的储蓄率已经连续两年为-3%。有兴趣的同学可以去找找自己感兴趣的城市验算一把。反正都是公开数据,所需的基础数据统统都可以在统计公报里查阅到,十几分钟就能算完一个城市了。一二线城市固然是收入稍微高一点,但是支出也高,尤其是房价太高,导致根本就存不下什么钱。所以

对于中国的老百姓来说,在大城市或者小城市生活,生活的幸福指数其实并没有本质的差异,维持着大致的均衡

。

也正因为此,中国的人口流动基本上是从农村到城市,农村与城市之间的差异确实很大。

但城市与城市之间,人口流动的规模其实并不大。小城市城区的市民们活得优哉游哉的,骑个电动车20分钟就能从城区的这头开到那头,交往的都是一条街道上打野架打大的朋友,上班玩玩电脑喝个普洱,下班打打麻将喝个米酒,生活压力根本就谈不上,加班加通宵这种事,那简直是闻所未闻。钱挣得不多,好在花销也不大。要不是这两年经济下行,小城市的那些个规模不大技术落后的工厂企业纷纷倒闭,导致生活压力徒增,恨不得小城市的幸福指数比大城市高多了。

然而北京的储蓄水平却在全国范围内一枝独秀,即便是金融中心上海,号称全国收入水平最高的城市,都望尘莫及。这其中的理由,当然只有一个:

全国的富人们不约而同的带着一生积蓄,移居京城。

无论北京的交通多么堵塞,空气多么恶劣,这帮人依然前赴后继,从不考虑离开。如此14年下来,终于将北京的储蓄率推高了31%的程度。

然而致命之处在于,富人们进京之后,却纷纷选择了放弃实业,日常生活只不过是炒炒楼,吃吃喝喝消费罢了。

穷天下而富京城的结果,也只不过是让北京城变成了一个产业空心化的城市,一个纯粹的销金之所罢了。

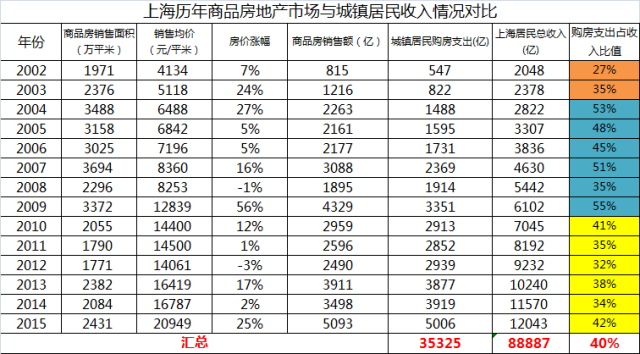

下表给出的是2002年至2015年的北京和上海历年的房地产市场走势与居民收入情况对比,我们可以清晰的看出,16年下来,北京人民整体上竟然将44%的收入投入到了买房之中,这比全国的平均水平28%,要高出了足足16个百分点。

我们现在综合来看看,

从2002年至今,北京人民在实现31%的超高储蓄率的同时,竟然还能将44%的收入投入到了购房大业之中,并能人均年消费4.76万。

对比起来,

上海的数据真是丢人,号称是中国的金融中心,也只不过实现了23%的储蓄率,只能拿40%的收入去买房,人均年消费还只有4.16万。

这么一比,上海恨不得能羞死。只不过,对我这种实业派来说,看着北京汹涌的钱潮东炒西炒的瞎转,偏偏从来不进实业,

14年下来,除了在地产领域吹泡泡,对国民经济毫无帮助,这实在没啥可钦羡的。

天下富人云集京城,也只不过是最低层次的斗富罢了。你买了豪宅,我就要买更大的。你装修了进口家具,我就要进口定制。鹦鹉脚底那块肉做的农家小炒肉,是京城各路富豪追捧的流行菜式。这事真是荒谬。也只有在我们这毫无信仰的国度,才会发生这种破事。

当然了,在本文的最后,我按惯例是要泼一泼冷水的:近三年来,虽然北京的储蓄率依然高于全国的水平,尤其是2015年,全国的水平降到了13%,上海只剩12%,深圳甚至已经跌到了-3%,而北京依然还有18%,但是无论如何,北京的储蓄率也在下降了。2013年至2015年的三年来,中国的储蓄率分别为19%、13%、13%;北京也只不过是18%、13%、18%。对比起来,北京也就是2015年反弹了一小把,要不然的话,北京也得同样萧条起来。

我大中国的富人在此前基本上只有去京城混吃等死这一个选择,但是近年来,连钱带人翻墙移民,也已经成为一个越来越流行的选择了。

指望北京的钱潮就这么持续汹涌下去,根本就不现实。其他城市的泡沫破了还好说,只要实业不死绝,总能提供就业机会,大家伙还能咬紧牙关过日子。北京这种毫无实业的城市,钱潮一旦退去,泡沫一旦破灭,北京的2171万人只能集体抱团饿死。这场景想一想都让人不寒而栗。

所以,我在这里依然要提出一个最后的问题:各位北京的小清新,你们希望全国的富人,继续云集北京吹泡泡吗?