公司发布

1

9

年前三季度业绩预告,

1-9

月预计营业收入为

16.2

亿元同比增长

9%

,归母净利为

1.75-1.81

亿元同比增长

10%-13.5%

,其中

Q3

单季预计归母净利为

4739

万

-5273

万,同比增速为

25%-39%

,

单季增长超预期

!

1

、行业需求不景气收入保持增长

5G

基站支撑压铸机业务

伊之密是注塑机及压铸机的佼佼者,前三季度收入增长

6%

基本符合预期,但大幅超过行业增速。

1

)压铸机

主要下游是汽车零部件,今年汽车行业销售明显继续下滑,资本开支明显缩小,但公司的压铸机业务在

5G

基站上有所突破,新增高单价大吨位订单对收入有所支撑,上半年

5

G

带来的压铸机收入已有几千万;

2

)注塑机

主要下游(

3C+

汽车

+

家电),今年终端需求均疲软客户对资本开支谨慎,行业龙头企业收入下降近

15%

,产业链了解行业需求整体下滑预计在

2

0-30%

区间,而公司发挥主观能动性积极应对,前三季度在困境中实现小幅正增长。

按预告情况,

1-9

月归母利润增长区间为

1

0%-13.5%

,主要是压铸机订单有所支撑公司综合毛利率略微好转(压铸毛利率高于注塑机

3

个点),同时期间费用控制较好,另外公司投资收益增长了几百万。非经常性损益方面(主要是政府补贴),前三季度约为

1

450

万元较去年同期还减少

3

96

万元。

2

、下半年业绩增速加快

上调盈利预测

截至

8

月

9

日公司完成回购,累计回购

50

6

万股占总股本

1.17%

,最高成交价

7.38

元

/

股,最低成交价

5.74

元

/

股,支付金额

3371

万元并用于股权激励。

9

月

1

0

号完成第一期限制性股票授予登记,覆盖人数

4

4

人(三位高管

+

41

位中层),授予价格为

3

.68

元,数量

3

06

万股,解锁条件为以

1

8

年

1

.75

亿为基数,

1

9-20

营业收入

/

归母净利平均增速不低于

1

0%/10%

;

2

0-21

年营业收入

/

归母净利平均增速不低于

2

6%/26%

;

2

1-22

年营业收入

/

归母净利平均增速不低于

40%/40%

。

1

8

年年中开始,注塑机及压铸机下游需求开始下滑,尤其是压铸机,造成公司

1

8

年下半年业绩大幅下降基数较低。虽然行业需求目前暂未见明显好转,但公司在行业下行中突显了自己的核心竞争力,

5

G

基站也给压铸机带来一定的增量需求,公司前三季度归母净利为

1.75-1.81

亿元,考虑公司目前在手订单情况,上调公司

19

年

2.1

亿利润增长

1

9%

(原来预测全年

1

.9

亿增长

1

0%

),预计

19Q4

单季

3

0

00-4000

万净利,单季同比增速会翻倍(

18Q4

单季是

1600

万)。

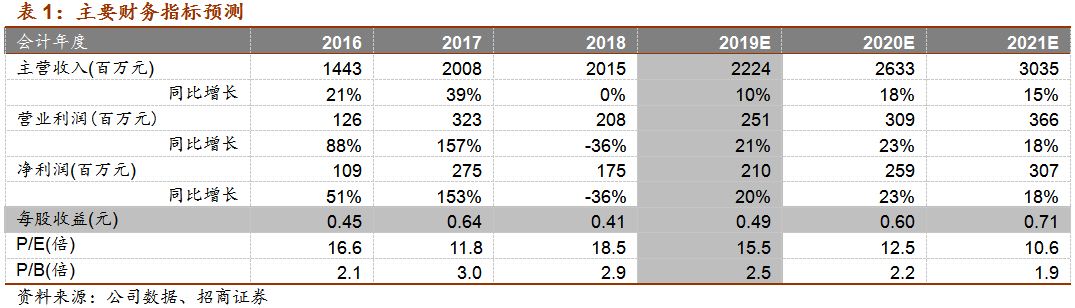

伊之密是个优秀的公司,在行业下行中还保持住了增长,按

19

年

2.1

亿净利目前对应

15.5

倍属于底部位置,公司

19Q3

逐季业绩进入上行通道,维持强烈推荐

。

3

、风险提示:竞争加剧价格下降、下游恢复不达预期。

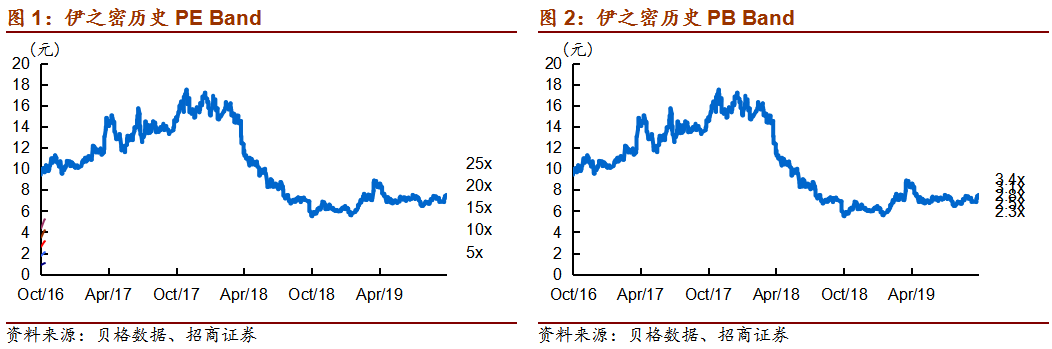

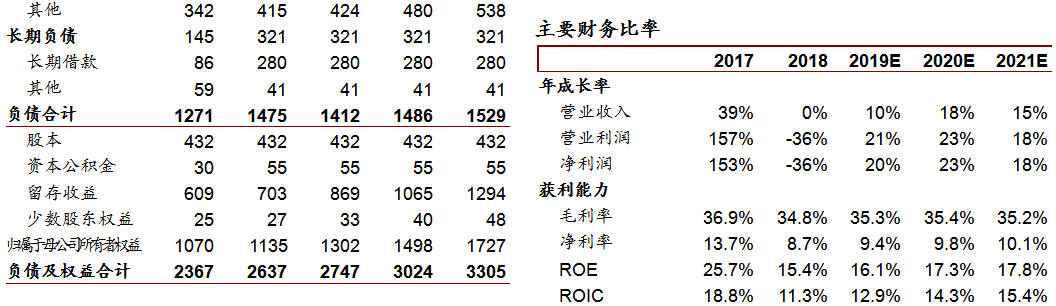

PE-PB Band

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

招商机械团队:

7次上榜《新财富》机械行业最佳分析师,连续两年第一名,三年第二名,两年第五名。连续5年上榜水晶球卖方机械行业最佳分析师,连续三年第一名。2012、2013、2018年福布斯中国最佳分析师50强。2017年新财富、金牛最佳分析师第五名、第三名。

团队介绍

首席分析师:刘荣

机械分析师:诸凯

机械分析师:吴丹

机械分析师:时文博

公司短期评级

以报告日起6个月内,公司股价相对同期市场基准(沪深300指数)的表现为标准: