本文作者赵建,西泽研究院院长、济南大学商学院教授。若获得更多锐度观点请关注公众号或加文末微信。如需转载请由文末二维码联系西泽小编授权。

我们传播常识和知识,而不是焦虑和彷徨。

人民币贬值两年惊天大波动。不到一年半从最高升值10%左右到贬值10%左右,可以说是空多双杀。最近半年在美元强势加息和中美贸易摩擦的不利环境下,人民币汇率又步入了快速贬值的通道。上下波动,本身就是金融市场化应有之义。

问题在于,有些根本不懂经济学常识的人,抓住人民币汇率波动引发的紧张气氛,通过一些根本行不通的“算法”,进一步制造人民汇率贬值的紧张气氛。

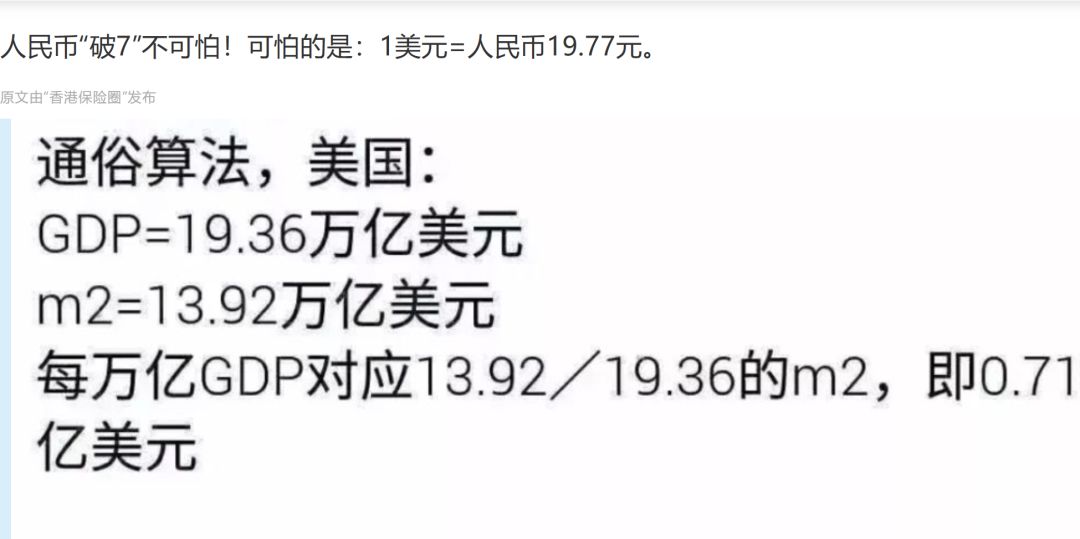

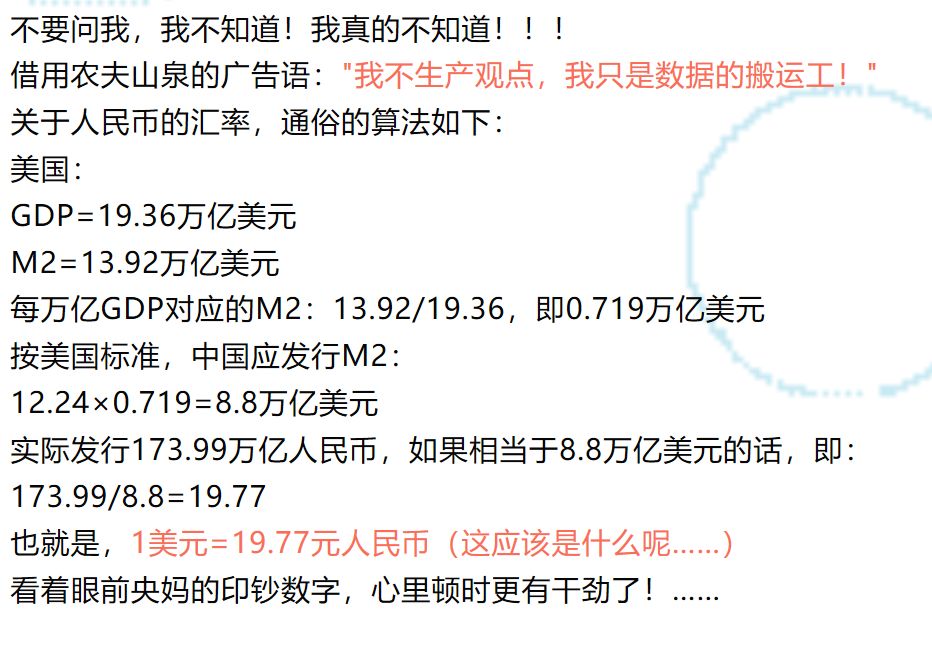

比如一篇文章叫做“人民币破7不可怕!可怕的是:1美元=人民币19.77元“。还有一篇更加哗众取宠,同样的算法用了不一年的数据,已经喊到了”29.66元“。真是为了标题党没有下限。

《人民币“破7”不可怕!可怕的是:1美元=人民币19.77元》文章部分截图

他们的逻辑很简单,美国的M2是13.92万亿美元,GDP19.36万亿美元,那么M2/GDP=0.719万亿美元。注意了,第一个无知的bug出现了,两个单位为万亿美元的数比值之后,竟然没有消除量纲,0.719“万亿美元”,还煞有其事的带着单位(万亿美元),让人啼笑皆非。这个0.719就是个比值,量纲已经消了!

好吧,bug1虽然无知,但不至于致命。致命的bug2出现了,“按美国标准,中国应发行M2:12.24*0.719=8.8万亿美元”。试问,这个12.24是怎么来的。其实作者自己也非常心虚,一点也没注明来历,而且也没注明量纲。这是整篇文章逻辑塌陷的关键点。

实际上这个12.24,是2017年中国用美元计价的GDP总量,而且计价的汇率是:6.757。

问题来了,既然作者的目的是最后要推出人民币汇率是19.77,那么为什么现在又要用一个汇率6.757呢?这正是没有常识的“民科”常用的“障眼法”。

点破这里,后面的计算就没有意义了。如果实在想沿着他的思路说一下意义,勉强的可以说是此人想说明一个购买力平价的原理,即同样商品(GDP)不同国家货币计价的比值,就是汇率。因此用的M2/GDP就是一单位GDP的货币价格。如果把这个国家的GDP只看作是生产一瓶水的话,那么就是这瓶水用人民币和美元进行的计价,那么结合数量方程式,在假设货币流动速度不变的情况下,两者的M2/GDP之比,便可以看多是购买力平价的近似值。

但是,他悄悄的动了手脚,那就是将GDP已经按照汇率6.757进行了美元化核算。

而要重新换算回来,应该是19.77/6.757,大约等于3,跟OECD用的购买力平价PPP相差无几(相差的地方可以不严格的看作是货币流通速度的差异)。2017年OECD对中国GDP核算时用的PPP数值为3.4,从这个数值上来说,人民币汇率反而是低估了。因此今年初的时候有些国际投行看多人民币到6,甚至破6(今年一季度的确有这样的论调)。

当然,现代汇率理论早就过了购买力平价的汇率定价模型阶段,因为当前外汇主要集中于交易盘而不是实体盘,因此利率平价理论、汇兑预期理论、汇率超调理论等将外汇当作金融资产的交易类模型,成为当前主要的理论依据。因此,对人民币汇率的定价,主要是从边际和心理上进行,而非用M2/GDP这样不靠谱的数据进行比较,因为:

第一,两者的金融结构不同,

美国以直接融资为主,广义货币存量当然相对较小,如果看将货币基金也纳入形成的M3的话,实际上也不低。中国以间接融资为主,所以居民的储蓄是以存款的形式形成M2,即使近几年理财化趋势非常明显,但也绕道后通过通道或沉淀一大部分计入存款(比如证券账户中的保证金等)。

第二,M2本身的结构也不一样。

相对于美国广义货币的流动性,中国的存款主要承担着价值贮藏和被房地产锁定,流动性相对美国并不高,这体现在货币化比率(M2/GDP)的比值与PPP的差异上。而且中国的存款中,企业和政府机关的单位存款占比较高,大约在6成以上,这也制约了货币的流动性。

第三,国家间的管制和资本流动限制。

中美两国之间并不是统一的市场,两者之间无法进行自由的货币流通,通过货币量进行简单的比较根本没有意义。

第四,前面已经提到了,当前的汇率定价早已经不是在实体经济购买力的层面上,而是在金融市场上,在交易对手之间,在投资者的未来预期上。

这是对现代汇率定价和全球金融市场最基本的认识。

还有很多经济学常识,我也就不在这科普了。当前,国内外环境压力很大,人民币贬值的确正在面临一个关口,但是对于一个大国经济,我们还是报以谨慎乐观的态度,看好未来中国经济的长期前景。

当务之急,只要能够通过减税等方式合理的降低实体经济的成本,激发内部供需活力,稳住地方债务的风险,增加多元化的对冲手段(比如这几天央行增加的离岸票据),人民币汇率即使贬值,也不过是对中国经济转型再平衡过程中的重定价而已。

欢迎添加西泽研究院小编微信号入群

大家一起交流学习~

往期西泽研究院出品的主要报告:

1.

浮华里的坚守——德国经济稳定增长之谜

2

.

美国经济复苏之谜:新周期、新能源还是新技术?

3.

险滩上的律动:一文读懂中国金融周期的结构与演进

4.

围观改变中国?——信息化、城市化与公共社会治理

5.

地方政府的”明斯基时刻“:融资平台公司真的会破产吗

“中美贸易战”三部曲回顾:

贸易战三部曲之一:

全球化的黄昏与帝国的背影——从历史的大逻辑看中美贸易摩擦及未来

贸易战三部曲之二:

贸易摩擦对中美经济及资产价格的影响 ——历史比较与数据推演

贸易战三部曲之三:

关于中美贸易战,各行各业都说了什么?

“宏观经济2018”三部曲回顾:

宏观三部曲之一:

宏观2018:还有多少供给侧空间,可以置换明斯基时间