重要提示:《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

|

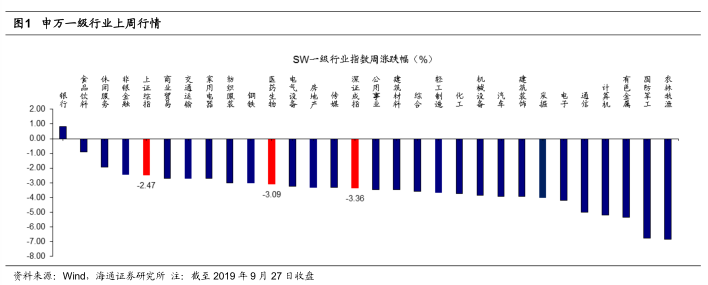

上周(

0923-0927

)上证综指

-2.47%

,

SW

医药生物指数

-3.09%

,涨跌幅在

28

个申万一级行业中排名第

10

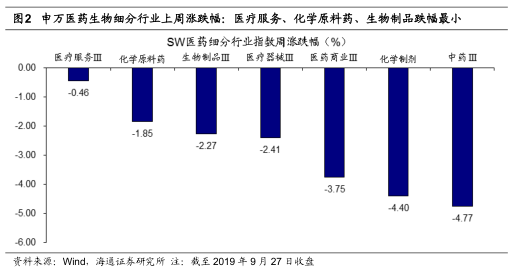

。生物医药子板块中,跌幅最小的三个板块分别是医药服务(

-0.46%

)、化学原料药(

-1.85%

)和生物制品(

-2.27%

)。

集采扩围结果出炉,行业分化加大,对医药板块影响有限。

9

月

24

日,集采全国扩围拟中选结果出炉,

25

个“

4+7

”药品扩围采购全部成功,拟中选企业

45

家,产品

60

个,中选价格较联盟地区

2018

年最低采购价平均降

59%

,较“

4+7

”中选价平均降

25%

。我们认为>

3

家品种降价压力依然不小,本次降幅明显较大,同时出现原研企业参与竞争、部分公司重点品种丢标等情况,为本次扩围的特点。除个别品种外,≤

3

家品种降价压力大都相对缓和,可获得

1-2

年期较乐观的价格。对医药板块来说,我们认为由于目前仿制药市值和仓位占比并不大,集采对医药板块的影响实则有限。此外,我们认为医药行业结构分化加大,仿制药压力进一步增加,光脚企业依然受益(程度略降低),穿鞋企业影响增大,未来

2-3

年对药企的投资,要点在于新产品放量的速度和老产品下滑的速度比谁占优势。

我们预计

2019

年医药板块政策逐渐落地,景气度有望提高。

我们建议关注:

1

)具备品种持续兑现能力的创新药企和业绩快速增长

CRO/CMO

板块

(恒瑞医药、贝达药业、泰格医药、药明康德、凯莱英等)

;

2

)非药、消费类龙头公司,包括连锁医疗服务(爱尔眼科、通策医疗)

、药店(益丰药房、老百姓、一心堂、大参林)

,消费类属性较强标的(鱼跃医疗、片仔癀)

;

3

)趋势向好的细分行业公司(迈瑞医疗、我武生物、长春高新、山东药玻、健帆生物)等。

海通医药

20

19

年

9

月组合:

爱尔眼科,老百姓,国药股份,通策医疗,华兰生物,恒瑞医药,药明康德,泰格医药,迈瑞医疗(排名不分先后)

。

风险提示:

政策推进不达预期,医保控费加剧风险,估值波动的风险

。

|

1. 本周医药生物板块行情

上周(

0923-0927

)上证综指

-2.47%

,

SW

医药生物指数

-3.09%

,涨跌幅在

28

个申万一级行业中排名第

10

。生物医药子板块中,跌幅最小的三个板块分别是医药服务(

-0.46%

)、化学原料药(

-1.85%

)和生物制品(

-2.27%

)。

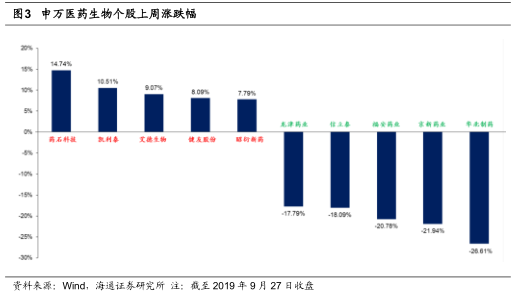

医药个股涨幅前三为药石科技(

+14.74%

)、凯利泰(

+10.51%

)、艾德生物(

+9.07%

)。个股跌幅前三为华北制药(

-26.61%

)、京新药业(

-21.94%

)、福安药业(

-20.78%

)。

医药板块估值略有提升,按

9

月

27

日收盘价计算的

PE(TTM)

为

32.6

倍(剔除负值),较

9

月

20

日的

33.5

倍略有下降,不含原料药为

33.1

倍。

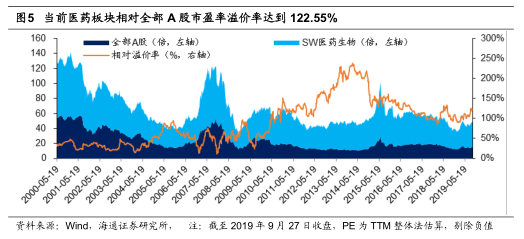

医药板块相对于全部

A

股的溢价水平自

2010

年以来一直呈现高位水平,

2014

年以来,溢价率持续下降,截止

2019

年

9

月

27

日相对溢价率为

122.55%

。

2.

海通医药2019年9月月度组合表现

2019

年

9

月月度组合:

爱尔眼科,老百姓,国药股份,通策医疗,华兰生物,恒瑞医药,药明康德,泰格医药,迈瑞医疗