点击上方关注“

保险八卦女

”,

由业界贼有良心的八卦姐打造。

重要提示:

微信改版后找不到美腻专业的八卦姐?

表急,这样做,我们就不会走散在茫茫人海了:

点击标题下面蓝色的“

保险八卦女

”,

->点击右上角“...”->点选“

置顶公众号

”。

德云社

相声演员吴鹤臣突发脑溢血众筹就医一事,已经过去好几天了。本来,该说的都有人说过了,八卦姐也就不想说啥了。

可是,今天看到北京晚报的新闻,又激起了八卦姐“说上一说” 的念头。

先看看晚报怎么说的:

点击大图也看不清,八卦姐把要点整理在这里:

-

一个人生病,折损家庭整体成本

-

防御健康风险,医疗险与重疾险效果最佳

-

风险发生后没有如果,风险来临前要有准备

观点鲜明,立意正确,值得一看。

今天,我们不妨就沿着这个思路再来聊上那么一聊。

NO,绝对不是。

就像

吴鹤臣一事中,被大家怼的一个主要原因是,夫妻俩有车有房,收入不低,就连手机都用的华为P30,能是穷人吗?

至少不是大家眼中的穷人。

那么,抛开这个事情不说,我们身边的人,不买保险的,我敢说99.999%(此处无限循环)都不是因为穷。

而是因为下面两个字:

因为觉得自己不会这么倒霉而生病,不会这么悲催而碰到意外,不会这么小概率而提前离开......

人其实是一种很奇怪的动物。买彩票时,明明那么小的概率

(双色球的头奖中出概率,为1772万分之一),却总是冥冥之中觉得自己有朝一日肯定能中奖。

而在想到意外/灾难/病痛时,又自动将自己从分子中剔除。

完美矛盾结合体!

可是,这个世界又不是按照我们想要的规则运行的。否则,这个世界大概就没有病痛,灾难和意外了吧。

也就不会有那么多人,明明可以在来得及时做好准备,却输给了侥幸。

如果这个概率变成100%,那么不管多贵,相信保险你拼了命都会买。

举个例子,都知道狂犬病万一感染死亡率

100%,所以,生活中但凡被狗狗挠了,大家都第一时间去医院打疫苗。

我们不是不惜命,只是常常抱有侥幸心理。

在大病面前,尤其如此。

可是数据不会说谎咯。根据国家癌症中心发布的《

2019年全国癌症报告

》,2015

年恶性肿瘤发病约392.9万人,死亡约233.8万人。

平均每天超过1万人被确诊为癌症,每分钟有7.5个人被确诊为癌症

。与历史数据相比,癌症负担呈持续上升态势。近10多年来,

恶性肿瘤发病率每年保持约3.9%的增幅。

每个人都希望自己不是标红的一份子,可是医院里、病床上的那些人当年也是这么想的。

疾病这个恶魔,何时跟我们商量过,总是不请自来破门而入。

为了这个万一的万一,提前做好经济上的准备,让那天真的来临时,不至于这么狼狈。

保险,就是这样的存在。

互联网的发展和各类平台的突起,让众筹这件事变得异常容易,且几乎零成本,也不需要豁出太多脸面(如果不是因为德云社的名声,换成其他小老百姓,更没有这方面的负担)。谁朋友圈里没见过几个筹款的,什么朋友的同事,同事的同学,老家的亲戚,曾经的校友,等等。碰到这种事,如果不是你的直接关系,感叹一句可能也就算了,但是如果真是你熟识的人,你能确定自己不出手吗?反正八卦姐是没少捐过几十上百的。

八卦姐看过唯一一个觉得肃然起敬的筹款,是一个自媒体兼咨询业人士,女儿得了白血病,在平台上发布了募捐计划,只接受3个人的捐助,每人10万,回报是为这3个人分别出一份商业计划书或企业诊断书,并且为他们提供为期半年的咨询。其实这都不算是募捐,而是以知识换取金钱。

但是,绝大多数的筹款,可不是这个性质,甚至出现了不少通过医疗求助的方式筹款,结果却挪作他用(旅游,买奢侈品,甚至骗筹)的案例。

就算是属实的筹款,说白了,我和你非亲非故,凭啥给你钱?

(图片来自网络,版权属于原作者)

筹款的时候两手一伸,简直不能再便利,借助网络的力量筹个十几二十万的,也不是什么难事。须不知,绑架了他人的同情,透支了自己的尊严。

所以,众筹,究竟是轻还是重?

能站直腰身掏钱包把事办了,何必要关键时候伸手求人?!

(又一个金句,起立鼓掌)。

八卦姐曾在年少无知时说过,保险,穷人买不起,富人不需要(现在想起来真是啪啪打脸,可是,谁还没个黑历史呢~~)。你要放在几年前,还真有可能觉得保险贵,买不起或不忍心买。

可是,现在什么时代了,保障类产品雨后春笋百花齐放的年代啊。费改的影响也好,竞争的需要也罢,互联网的兴起更不用提,简直只有你想不到的产品,没有你买不起的产品。

终身重疾险买不起?先买定期。定期也买不起?先买一年期。

重疾买不起?投入几百保障几百万的百万医疗险能买吧?年纪大了不能买?还有专门的防癌医疗险等你呢。

最不济,各个平台/银行/保险公司推送给你的免费赠险,也没少收到吧。

所以,身边若是还有人说他一分钱保险没有,八卦姐都想不出来原因!

再免费赠送几个方案,丰俭由人,保障不少:

-

消费型定期重疾险:几百块保上十几二十万,没毛病,满大街(网络)都有得卖;

-

百万医疗险:红遍大江南北,几百块撬动上百万杠杆,你有我有大家有;

-

防癌险:专注于重疾中最高发的癌症保障,价格比重疾险低,上千块买个十几二十万也完全OK;

-

终身重疾险:如果你还年轻或是家有小孩,那买终身重疾险也便宜得很,尤其是娃娃们,买四五十万也就小几千,30岁以前价格也还是低的,但是过了40岁明显就不是一个档次了(保费差不多是20岁的两倍),但是即使贵,能买还是要买终身;

-

以上产品的灵活组合,就能混搭出保障充足且投入可控的各种组合来,医疗险+重疾险是完美搭档也是基础标配,前者管治疗费用,后者抵抗收入损失/康复费用等。

所以,别再说你没钱,吃顿火锅几百块,买件衣服上千块,买个包包上万块......

这些东西,会给你的生活锦上添花,但是有了保险,会让你在关键时候不求人。

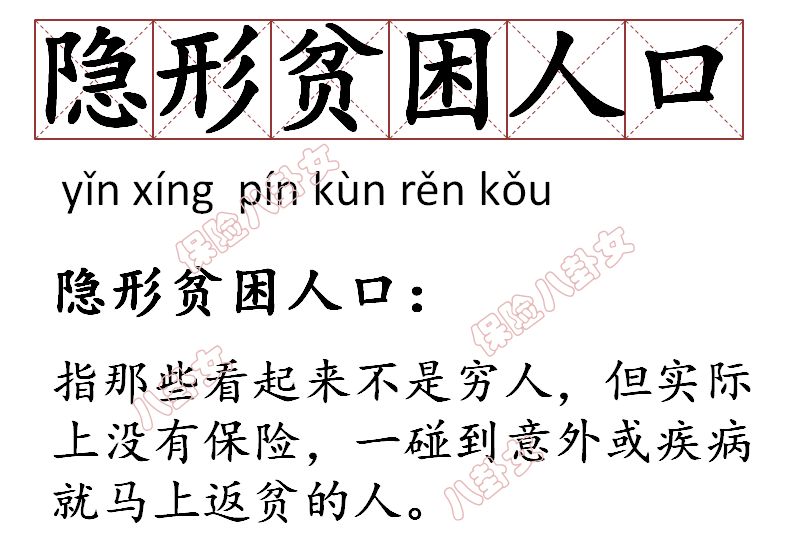

最后,再给大家温习一下八卦姐首创的(对,现在被全网征用)隐形贫困人口:

希望八卦姐的粉丝都不要做这样的人,而要做这样的人: