编辑|七月

期货从业八年,物产中大集团研究院中大期货分院农产品组组长,专注于农产品板块的策略挖掘,2014年荣获“大连商品交易所油脂油料期货品种优秀研究员”称号。

❒.

目前,白糖在国内市场的低库存以及旧季与新季白糖生产交替的背景下,短期呈供需偏紧格局,价格震荡偏强。

长期来看,白糖进口量的变化以及是否抛储为左右行情的关键点。

❒.

考虑到远月白糖供需矛盾将缓解,且明年5月之前关税政策有变,远月上涨力度或不及近月,1-5正套可以考虑入场。

01合约价格震荡偏强,短期多单持有,5500元/吨有套保压力,关注白糖进口量、抛储政策及资金变化。

近期,白糖价格高位调整后有所反弹。

郑糖价格上涨带动现货价格震荡区间上移。

截止9月3日,白糖主流现货价格上调10-20元/吨不等,其中云南产区昆明库报5580-5600元/吨。

在商家买涨不买跌的心理下,成交量显著增加。

目前,白糖在国内市场的低库存以及旧季与新季白糖生产交替的背景下,短期呈供需偏紧格局,价格震荡偏强。

长期来看,白糖进口量的变化以及是否抛储为左右行情的关键点。

全球白糖新榨季供需有缺口,旧榨季高库存拖累行情

国际糖业组织(ISO)9月2日预计,2019/20年度全球白糖供需缺口为476万吨,高于此前预计的350万吨。

另外,该组织曾预计2020/2021榨季全球白糖缺口或继续扩大至600万吨。

新榨季产生供需缺口的主要原因为:

巴西制糖率因提高乙醇产量而偏低;

不利天气或导致泰国、印度减产。

巴西甘蔗协会UNICA最新报告显示,2019/20榨季巴西中南部地区约60%的甘蔗完成加工,工厂主要集中在乙醇生产上。

尽管巴西国内甘蔗价格上涨,但巴西的含水乙醇市场持续走强,约有65%的甘蔗用于生产乙醇,用于生产白糖的甘蔗量仅占35%左右。

因此,本榨季蔗糖产量高于去年同期的概率很小,截止8月上半月,2019/20榨季巴西累计白糖产量为1546万吨,同比下降6.34%;

甘蔗制糖比为35.38%,低于去年的36.3%。

印度主产区马邦50%的地区在夏季遭遇干旱,另外50%地区则受到洪水影响。

马邦方面将马邦2019/20榨糖产量预估从640万吨降至520万吨-550万吨。

不过,需要注意的是,近期印度政府批准在19/20年度为糖厂提供每吨10448卢布、上限600万吨糖的出口补贴,马邦具有地理优势将便于其清理库存,对国际市场构成压力。

由于低价及不利天气的影响,泰国2019/20榨季糖产量预计下滑。

另外,由于我国打击走私糖力度加大,导致泰国精制糖出口量大幅减少,2019年7月泰国糖出口量为81.85万吨,同比减少9.45%,其中精制糖出口量减少幅度最大,同比下降47.13%。

因此,泰国本国旧季白糖库存堆积,新季压榨意愿或减少。

综上,2019/20榨季全球白糖供应将有缺口,而2018/19榨季库存水平较高,短期泰国旧季白糖出口量一时无法大幅提升;

印度销售进度后续或因白糖出口补贴政策而有所加快,但短期内仍拖累全球白糖去库进程。

CFTC持仓数据显示,基金净空持仓由6.82万张持续增加至10.73万张。

ICE原糖价格承压,低位震荡仍将持续一段时间,远月有上涨的预期。

国内白糖供需偏紧,工业库存较低现货价格坚挺

目前国内白糖产量预估为1076万吨,配额外和配额内白糖进口量及走私糖总量大致在390万吨,供应合计1466万吨,对比需求量1490万吨,国内白糖处于紧平衡状态。

8月国内白糖现货价格上涨较快,而外盘原糖期货下跌以及升贴水减少导致国内进口成本下滑,配额内与配额外的贸易利润和套保利润显著增长。

白糖国内外价差持续扩大,侧面证明国内白糖供应偏紧,外盘原糖价格走势对国内期货价格影响有限。

年初至今,国内白糖已进入上涨周期。

主要原因:

一是甘蔗三年宿根特性导致国内甘蔗种植面积具有周期特征。

2018/19榨季是我国白糖此轮增产的末期, 2019/20年榨季为产量减少周期的第一年。

二是今年走私糖被打击的力度较大,与去年同期相比,走私糖进口减少带来的白糖总供应减少量不低于100万吨;

三是由于进口许可证延迟发放,正规渠道进口白糖量相对滞后。

2019年1-7月我国累积进口白糖150万吨,同比减少8%。

二和三导致国产糖销售数据利好期价。

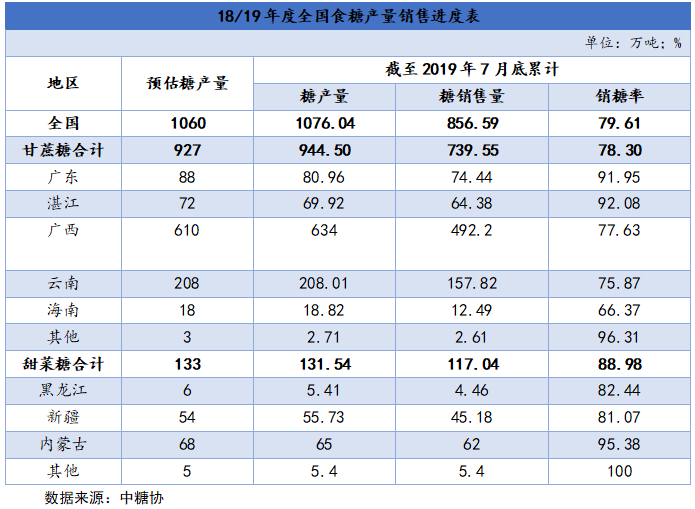

根据中糖协数据显示,截至7月底白糖累计销售量856.59万吨,累计销糖率为79.61%,去年同期为73.81%,其中,销售甘蔗糖739.55万吨,销糖率78.3%,同比提高6.6%。

白糖工业库存为219.45万吨,同比减少18.74%,库存压力较小导致现货价格坚挺。

内外价差带来的进口利润和套保利润丰厚及低库存或导致未来几个月白糖进口量增加。

而在白糖配额内与配额外许可有限的情况下,叠加走私糖被严厉打击的大背景,国储糖作为稳定市场的调节工具,可能会适时启动。

因此,后续我国进口白糖量以及国储糖是否启动将为左右行情的关键因素。

展望后市,全球白糖供应过剩的格局在新榨季将转变,ICE糖价处于周期底部,远月有上涨的预期。

并且,国内白糖供应偏紧,短期外盘原糖价格走势对国内期货价格影响有限,白糖价格坚挺。

后续对上涨不利的因素主要体现在:

一是白糖内外价差扩大带来的良好利润导致进口量增长;

二是考虑到白糖的进口政策与走私糖被严厉打击的背景,国储糖的投放。

考虑到远月白糖供需矛盾将缓解,且明年5月之前关税政策有变,远月上涨力度或不及近月,1-5正套可以考虑入场。

01合约价格震荡偏强,短期多单持有,5500元/吨有套保压力,关注白糖进口量、抛储政策及资金变化。

加好友dznc00进兔期妹粉丝群!~