(转载请注明出处:微信公众号“荀玉根-策略研究”)

核心结论:①2016年以来一线龙头股、房市、汇率齐涨,从侧面反映出中国经济可能步入新常态的平稳期,优质资产重估。震荡市的向上波段未结束,股票质押新规影响有限。②四季度临近行情博弈特性上升,过去五年最后异动行业三大特征:低涨幅、低配置、出现政策或事件催化。③继续保持积极,把握业绩和博弈双主线,如估值修复还不充分的金融、具备异军突起潜质的建筑、地产。

稳步前行

最近一周上证综指最高涨至3391点,再创16年1月底以来新高。我们认为自6月初以来的震荡市向上波段未结束,市场仍在稳步前行中,坚守业绩为王,随着四季度临近,把握业绩和博弈双主线。

1. 多资产角度理解A股

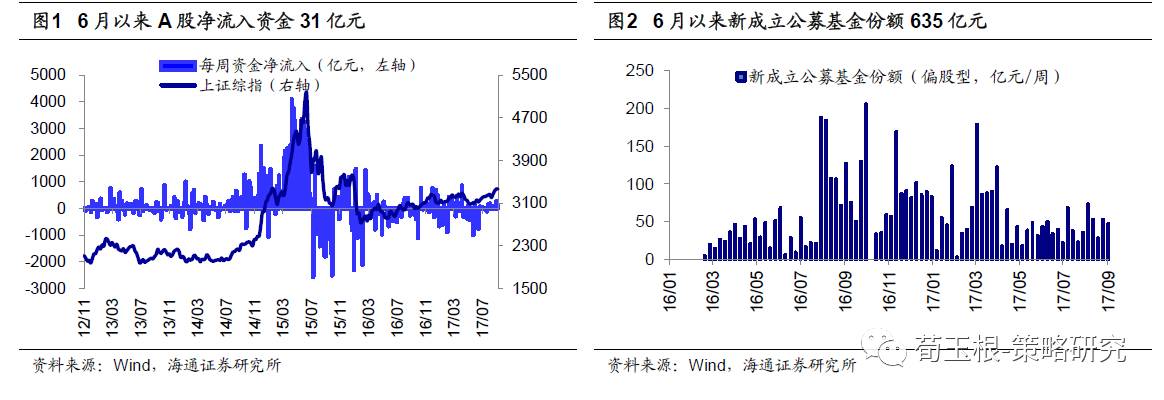

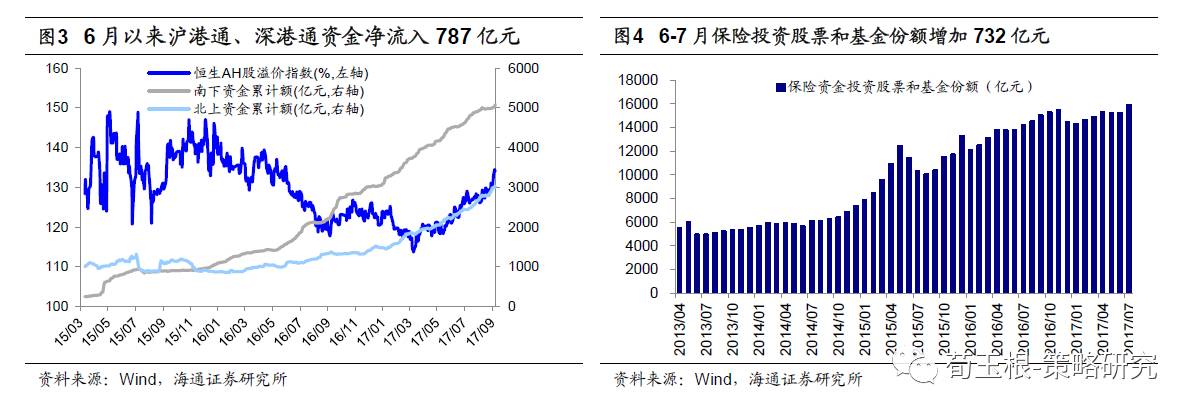

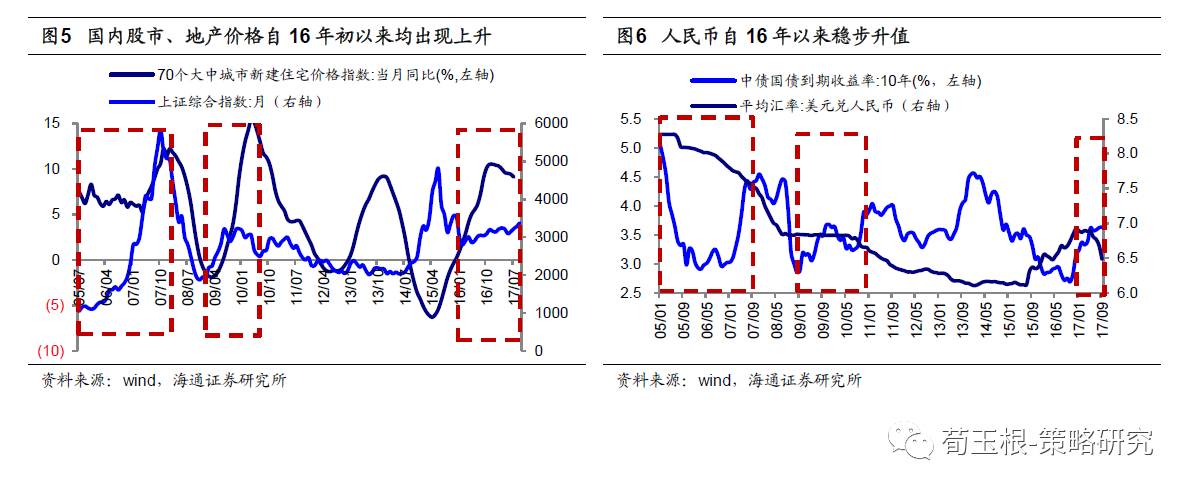

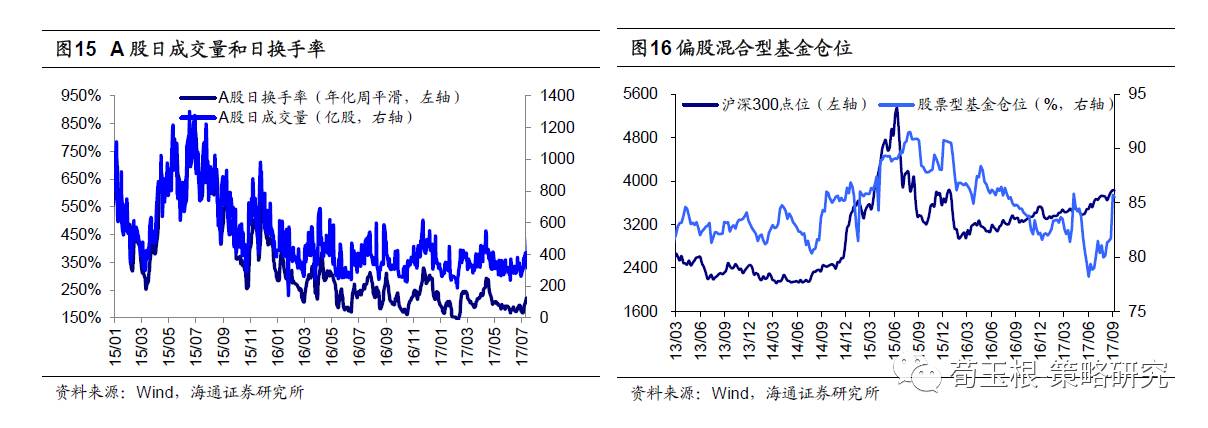

A股仍是中枢抬升的震荡市,股票质押新规影响有限。自6月4日《再次开启多头思维》我们将观点由谨慎转向乐观以来,市场已持续上涨3个多月,上证综指、沪深300从5-6月的最低点至今分别上涨10.2%、14.6%,上证综指站稳3300点后,市场情绪有所升温,有人开始讨论是否增量资金开始入场,有没有牛市味道?我们一直在跟踪股市资金面的变化,6月初至今基金发行+融资余额+沪港通+深港通等合计净流入31亿元,其中银证转账6月前3周流出净额841亿元,后续未再公布该数据;融资余额增加956亿元;公募基金新发行635亿元,其中股票型基金新发型183亿元、混合型基金新发行452亿元;沪股通规模增加296亿元;深股通规模增加492亿元,此外保险投资股票和基金份额增加732亿元(6-7月合计)。我们一直把市场分为三种状态:牛市不仅指数上涨还伴随着增量资金入场,熊市不仅指数下跌还伴随着资金流出,震荡市整体上指数区间波动,存量资金博弈。2016年1月底2638点时我们提出,熊市结束,市场步入震荡市,盈利增长推动震荡中枢上移,但即便如此,仍定性为震荡市,因为资金进出平衡,整体是存量资金。虽然6月初至今股市整体上涨,但增量资金流入温和,我们当前仍将市场定性为中枢抬升的震荡市。此外,上交所和深交所8日发布《股票质押式回购交易及登记结算业务办法(2017年征求意见稿)》,新规强调融资服务实体、控制风险,明确新老划断。新规整体影响有限,目前股权质押共涉及1506只股票,其中仅有5只股票融入方首次交易金额低于500万元。实际操作中股权质押率已经低于60%。目前质押比例中值11.8%,其中30只超过50%、31只在单一证券公司超过30%,如果按新规,受影响存量规模比例为12.7%。

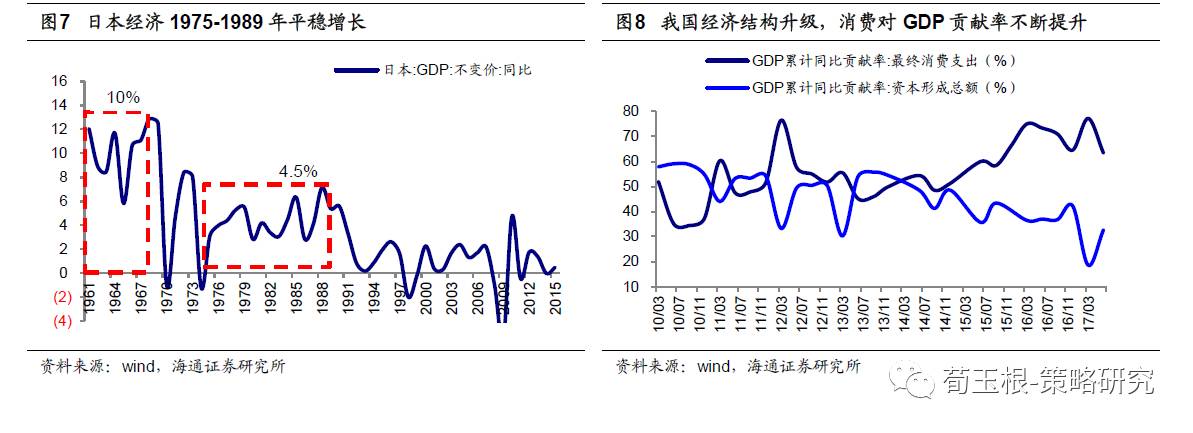

多资产角度理解A股:中国优质资产重估中。回顾2016以来大类资产表现,我们发现中国股市、房市、汇率等优质资产齐涨。回顾股市,从16年1月底2638点以来,A股消费、周期、金融各个行业龙头股持续上涨,海外上市的TMT龙头BAT股价也大涨,出现了中国“漂亮50”行情。观察房市,15年下半年开始,一线城市房地产价格率先开启新一轮上涨,随后二、三线城市房价也恢复上涨。从15/2-16/8,70个大中城市中一线城市住宅价格指数同比增速从-4%回升至最高的28%,二线城市从-5.7%回升至最高18%。17年以来三线城市地产价格持续回升,从15/2-17/7三线城市住宅价格指数同比从-6%持续回升至目前8.5%。观察汇市,17年以来美元兑人民币汇率从17/1的6.95降至目前的6.50。回顾历史,中国股市、房市、汇率齐涨的时期有两个阶段,分别是2005-2007、2009-2010,宏观经济分别处于繁荣和复苏阶段。当前各类资产价格的重估,从侧面反映出,中国经济增速很可能已经结束2010年来下降阶段,进入“L”型一横的平稳增长阶段,经济步入新常态,当然这个还需要进一步确认,观察地产销量增速回落时经济的韧性、观察十九大后改革能释放多少红利。如果都正面,中国很可能进入类似日本1975-1989年的阶段,经济中速平稳增长,产业结构不断升级,实现经济由大到强,这才是未来股市走牛的大逻辑。

2. 四季度临近重视行情的博弈因素

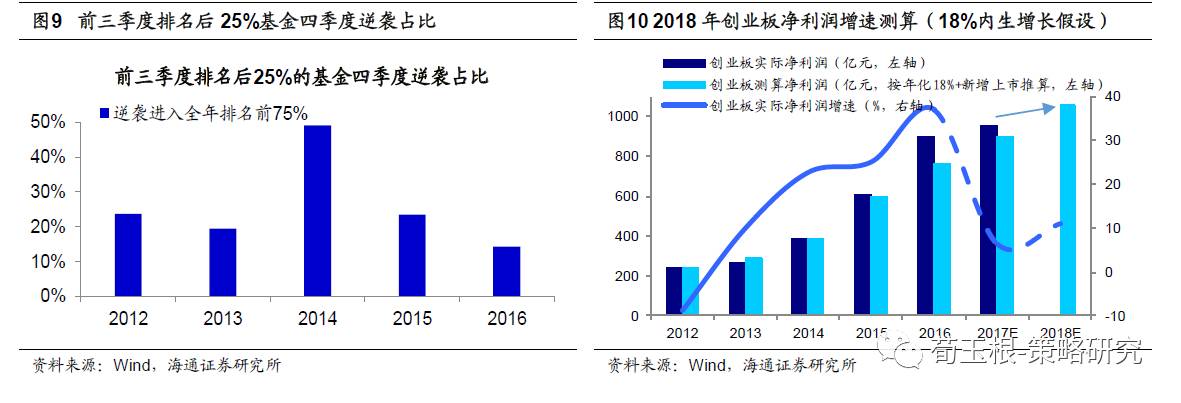

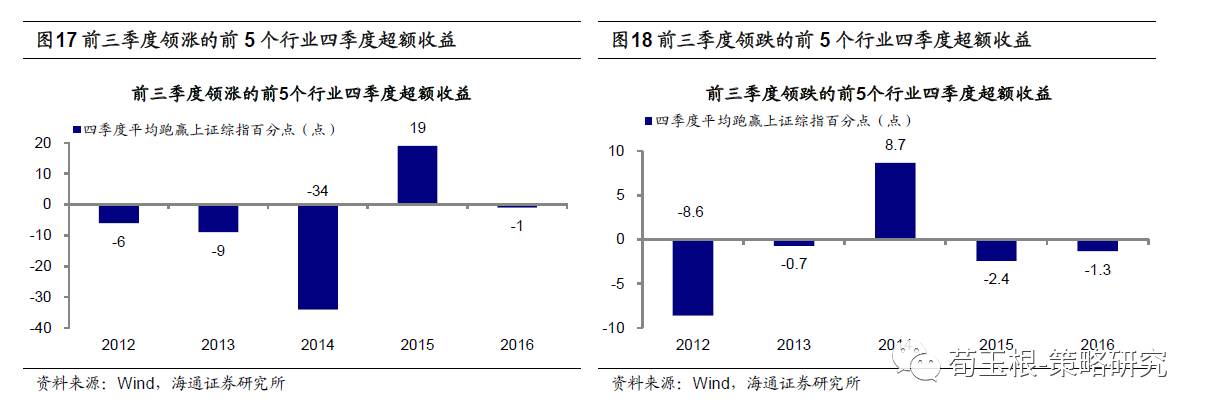

四季度临近,行情演绎的博弈因素开始出现。回顾过去一周市场表现,涨幅前二的行业分别是餐饮旅游(3.7%)和房地产(3.3%),这与之前市场普遍关注的周期、消费和金融略不同。实际上我们在上周月报《业绩和博弈双线思维》就提出,2012年以来A股每年在最后3-4月行情都会出现板块异动,公募基金排名变化使得博弈因素对行情的影响变大。上周专题报告《四季度行情多异动》中研究指出,2012-16年基金净值收益率在前三季度排名为后25%的基金产品,通过四季度逆袭最后全年排名进入前75%的概率均值为25.8%,最高接近50%。过去5年最后几个月表现突出的行业和主题如:12年12月的银行,13年9月的上海自贸区,14年11月的一带一路和券商,15年11月初的券商和12月的地产,16年10-11月的建筑。这些异动板块有何共同特征?第一,大涨前股价表现一般,即低涨幅。第二,大涨前公募基金配置比例很低,即低配置。第三,出现一些政策或事件催化。

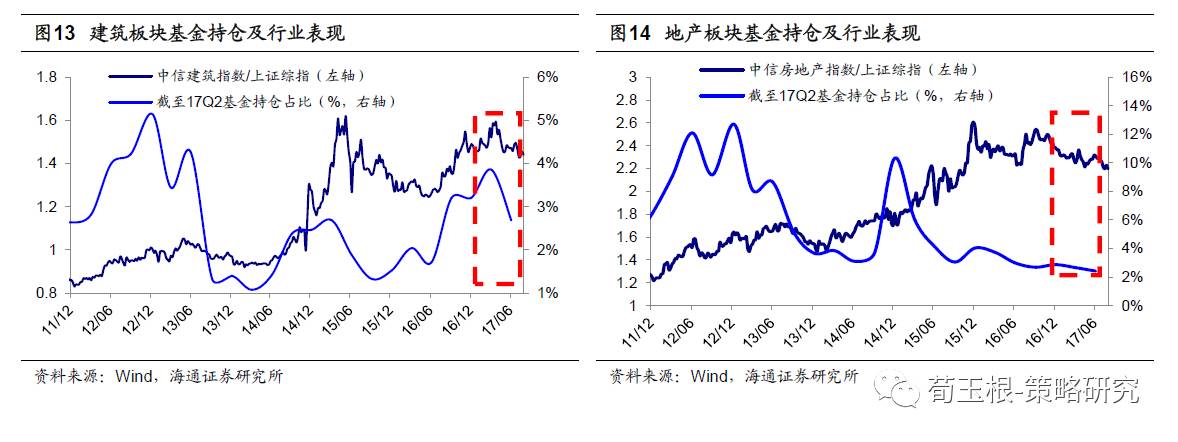

谁可能是今年逆袭主角?有部分观点认为创业板会不会成为四季度逆袭的主角?从涨跌幅和机构配置看创业板都似乎符合这一特征:年初至今创业板指下跌3.9%,同期上证综指涨8.4%、沪深300涨15.6%、中小板指涨15.1%;17Q2基金重仓股中,创业板占比14.3%,环比下降2.5%,创业板持仓已降至13年底水平。但我们认为盈利下滑仍是悬在创业板头上的达摩克利斯之剑。外延并购弱化和商誉减值压力下,创业板17Q2累计净利润增速降至5.7%,单季度同比降至1.9%,根据我们在《科技股:为何海内外大相径庭——A股国际化系列6》中测算,在创业板18%内生年化净利润复合增速假设下,2018年才能迎来创业板盈利增速拐点。从催化因素看,我们认为今年四季度券商、建筑、房地产具备逆袭可能。券商板块在前8个月涨幅仅5.7%,截至17Q2券商板块的基金持仓比例为0.9%,处历史低位,潜在催化剂:上证综指站上3300点后,市场交易量、两融余额回升,风险偏好修复带来增量资金,并购重组放松、金融创新。建筑今年前8个月涨幅仅4%,截至17Q2建筑板块的基金持仓比例较17Q1降至2.7%,较A股自由流通市值基金持仓低配1.8%,潜在催化剂:若地产销售数据下滑,财政政策更偏积极,PPP项目加快落地。房地产今年前8个月涨幅3%,截至17Q2地产板块的基金持仓比例较17Q1降至2.5%,较A股自由流通市值基金持仓低配3.2%,潜在催化剂:若金九银十的旺季三四线城市销售数据差,一线地产调控政策可能略松。

![]()

3. 应对策略:业绩和博弈双主线

维持多头思维,跟踪十九大后政策、基本面变化。2016 年1月底上证综指2638点以来,我们中期观点一直未变:单边下跌熊市结束、步入震荡市,盈利增长推动震荡中枢抬升。短期观点灵活,基本上3个月左右有调整,6月4日《再次开启多头思维》我们将观点由谨慎转向乐观,提出震荡市向上波段开始,核心逻辑是判断资金面趋稳、基本面数据不差、改革推进,截止目前这三个逻辑并未破坏。6 月以来资金面持续平稳,目前10 年期国债利率维持在 3.6%附近波动。基本面保持相对平稳,中报盈利数据较好。供给侧及国企改革仍在不断推进。此外,市场情绪指标有所上升,还未过热。16年1月底震荡市以来日成交量、日换手率(年化周平滑)高低点分别为689 亿股、190亿股,381%、138%,目前分别为463亿股、265%,处于中等水平。震荡市偏股混合型公募基金仓位低点80%左右,高点85%左右,目前85.5%处于高位。目前仍维持多头思维,后续跟踪十九大之后金融监管政策动向、经济数据及美联储缩表进展。

业绩和博弈双主线,重视金融、建筑、地产。投资策略上我们建议抓住业绩和博弈两条主线,从震荡市业绩为王的背景出发,今年以来消费白马、金融、资源股轮涨本质上源于基本面变化,轮涨一遍后,估值和业绩匹配度较好的金融仍较优。金融板块17Q2、17Q1、16Q4净利累计同比分别为银行(4.9%、2.8%、1.6%)、券商(-8.4%、7.1%、-49.6%)、保险(11.7%、16.4%、-14.6%),我们预计全年金融净利同比有望达到7.5%,未来盈利有望继续改善。从估值看银行、券商、保险板块目前PB(LYR)分别为1.0、2.1、2.7倍,截止17Q2银行、券商、保险基金持仓比例分别为6.1%、0.9%、4.7%,券商持仓处历史低位,银行、保险处中间位置。另外从博弈角度出发,结合过去五年四季度逆袭板块特征,前文分析指出建筑、地产同时具备低涨幅、低配、潜在催化剂三大特征。建筑、地产板块17Q2净利累计同比分别为15.7%、24.8%,目前PE(TTM)分别为17.9、17.6倍,具备安全边际。国改方面,8月16日联通混改方案公布,上半年由于国企改革政策推进速度相对较慢,板块整体表现较弱。十九大将在10月18日召开,未来改革仍是主要看点,中期仍值得重视。

风险提示:业绩不及预期,经济增速下滑,金融去杠杆超预期。

附录:近期重要策略报告(点击标题可链接到报告原文)

一、市场拐点判断

1、《3300点需要恐高吗?-20170827》

2、《行情至此谁来接力?-20170820》

3、《雨后彩虹——2017年中期A股投资策略-20170610》

4、《再次开启多头思维-20170604》

5、《如何熬过倒春寒-20170423》

6、《稳中求进-20170409》:提示小心“倒春寒”

7、《开春撸袖子-20170202》

8、《震荡阶段的休整期-20161204》:短期谨慎

9、《天平倾向多方-20160626》

10、《什么时候卖?-20160417》:转向谨慎

11、《A股见底了吗?-20160128》

二、重要专题研究

1、A股国际化:《借鉴台韩:外资改变估值体系和波动率——A股国际化系列1》、《消费:龙头估值已经国际接轨——A股国际化系列2》、《金融:银行明显低估——A股国际化系列3》、《中国各行业龙头全球对比如何?——A股国际化系列4》、《基础设施:整体估值不低,龙头市值偏小——A股国际化系列5》、《科技股:为何海内外大相径庭——A股国际化系列6》

2、大类资产:《投资世界长期属于乐观者》、《各种大类资产剖析:市场规模、投资者结构、牛熊周期》、《牛市有多远?》、《利率上行是系统性或结构性,大类资产表现迥异》

3、股市特征:《四季度行情多异动》、《增持是市场见底的信号吗?》、《A股估值安全边际在哪?》、《震荡市,结构胜于择时》、《股市,到底挣什么钱——以美国80年历史为鉴》

4、市场风格:《谁在买漂亮50?》、《A股进入二维投资时代》、《A股的“三把交易”——论风格轮动》、《风水轮流转,白马再称王》

5、机构行为:《基金重仓股后市表现如何?》、《加消费和保险,持仓向漂亮50集中 ——基金中报点评》、《险资投资股票那些事儿》、《A股投资者的底牌:筹码分布剖析》

6、产业研究:《消费升级原因及对国产化的推动》、《消费升级:稳稳的幸福》、《消费类业绩确定性的优势更强》、《白酒,香在哪里?》

7、个股特征:《A股远景:龙头估值从折价到溢价》、《从筹码变化看大盘股股价表现》、《十倍股有哪些特别基因?》

8、港股策略:《港股:以慢为快》、《用历史量现在:美股、港股、A股估值》、《港股玩家都有谁:投资者结构、筹码分布》、《港股8月策略:慢牛继续前进》

三、策略研究框架及海外路演感受

1、《做最好的自己——策略研究框架探讨》

2、《勤奋终有好运——新加坡路演感受》

3、《A股港股化还是港股A股化?——香港路演感悟》

4、《别人家的孩子——由美国路演谈两个市场差异》

5、《让脚步等待灵魂——欧洲路演感受兼论A股》

6、《感恩生在中国,恰逢盛世 ——韩国路演感想》

四、投资论坛

1、《漂亮50为何强?A股何去何从?——史博、邓晓峰、安昀论剑海通青岛策略会》

2、《投资老兵和新锐论剑A股投资——海通大类资产配置研讨会(北京站)》

3、《公募+私募+QFII元老级代表聊A股和港股——海通大类资产配置研讨会(深圳站)》

4、《分歧巨大时听听大佬讲:翁启森、洪流、张存相——海通大类资产配置研讨会(上海站)》