重要提示:

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施,通过本微信订阅号发布的观点和信息仅供海通证券的专业投资者参考,完整的投资观点应以海通证券研究所发布的完整报告为准。若您并非海通证券客户中的专业投资者,为控制投资风险,请取消订阅、接收或使用本订阅号中的任何信息。本订阅号难以设置访问权限,若给您造成不便,敬请谅解。我司不会因为关注、收到或阅读本订阅号推送内容而视相关人员为客户;市场有风险,投资需谨慎。

海通有色团队:施毅、陈晓航、甘嘉尧

供给端,10月国内铜、铝、铅和锌的产量同比增速分别为3.8%、6.8%、23.7%和-7.6%。而9月份锡和镍的产量同比增速分别为3%和16%。相比于此前三个月同比增速,铜的产量增速放缓,铅和镍提高,锌则继续维持负增长。

需求方面(国内数据),10月固定资产投资增速和工业增加值同比分别为5.7%和5.9%,显示工业和基建端需求稳定。房屋新开工面积同比增速为16.3%,仍处高水平;但待开发面积累计同比达到30.9%,显示地产端库存逐渐高企,成为未来需求端隐忧。此外,10月汽车产量同比增速为-9.2%,已连续4个月负增长。而空调产量同比增速为-0.4%,同样出现负增长。

总结来说,供给端,整体品种未出现趋势性态势;但环保因素的压制仍旧存在,类似锌产量同比增速连续4个月为负。而需求端,呈现多领域放缓态势。

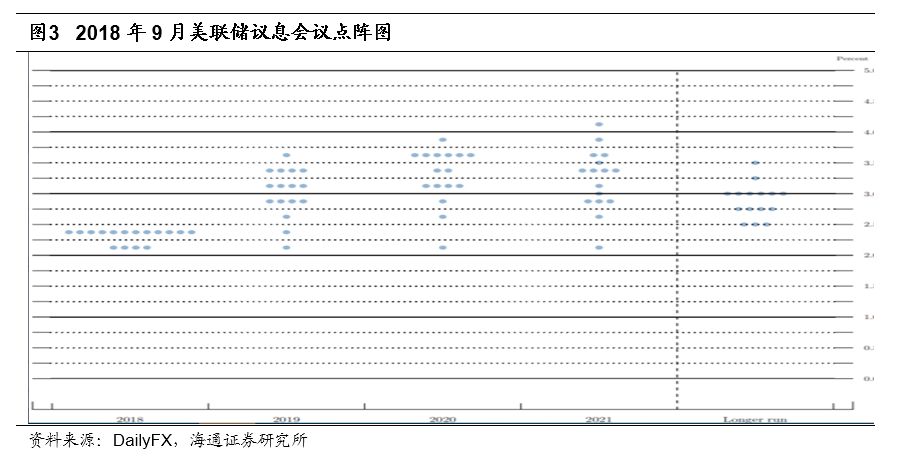

12月18-19日,美联储将举行新一轮议息会议,会议将决定今年12月是否加息并公布新的加息点阵图。由于11 月底美联储公布的会议纪要和近期美联储官员的公开演讲态度偏鸽,对于12月是否加息和明年加息计划如何进行,值得关注。

11月28日,美联储主席鲍威尔在演讲中表示货币政策没有预设路径,当前利率“略低于”中性区间。我们认为鲍威尔的表态反映了美联储对于加息态度正在发生改变。

而在12月7日鲍威尔再次表示美国经济整体表现非常好,但扩张的益处还没有遍及所有社区,从多种指标看就业市场都非常强劲,薪资正逐步上升。然而,次日公布的美国11月季调后非农就业人口增幅降至15.5万人,不及市场预期的19.8万人。失业率则持稳在3.7%不变,同时薪资同比增速维持在3.1%。我们认为不及预期的非农数据反映美国经济复苏进展并非毫无隐忧,可能会对市场对明年的加息预期造成冲击。

根据9月的点阵图我们可以看到,2018年末联邦基金利率中值预期为2.4%,而当前美国联邦基金利率为2.25%,故我们判断,今年12月加息的确定性是比较高的。而2019年加息次数方面,FOMC成员投票较为分散。由于11月以来美联储主席鲍威尔言论偏鸽,我们预计12月的点阵图可能会较9月发生变化,支持明年加息2次的成员人数可能会成为主流。

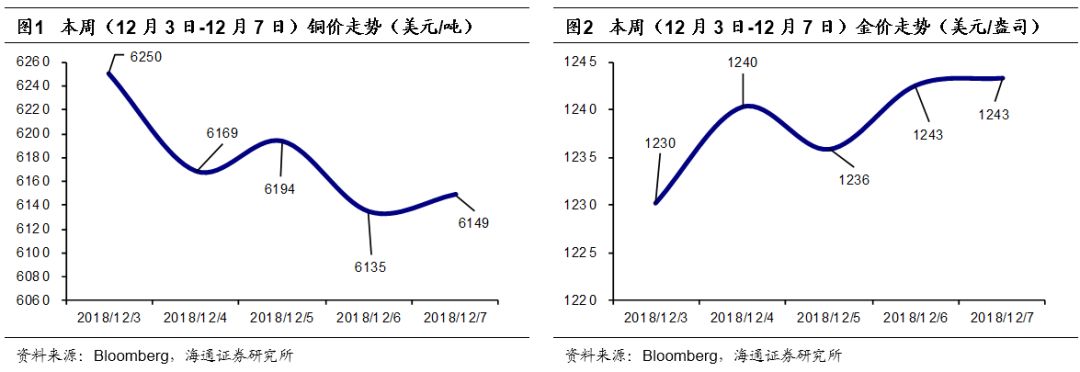

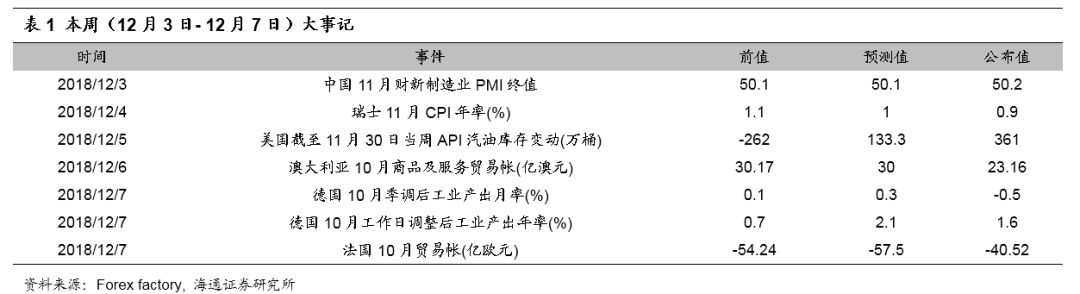

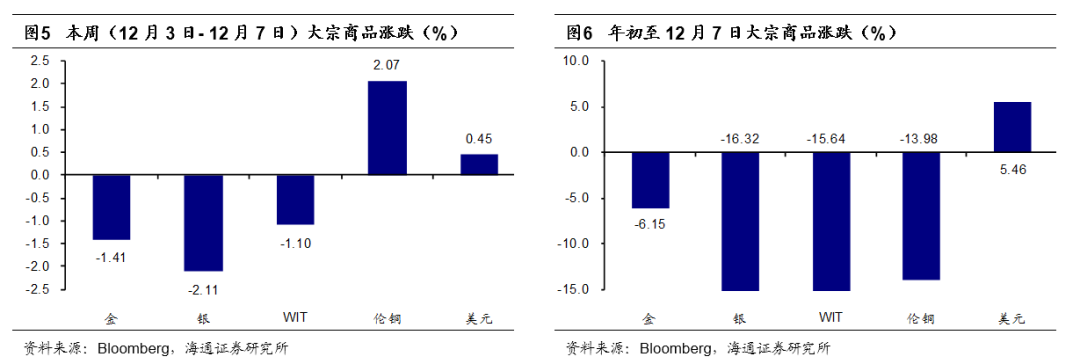

【本周(12月3日- 12月7日)价格走势】

本周(12月3日- 12月7日)金价下跌1.41%,银价下跌2.11%,WTI原油价格下跌1.10%,伦铜价格上涨2.07%,美元指数上涨0.45%。

【重要经济数据梳理】

下周(12月10日-12月14日)众多海内外经济指标将陆续公布。下周一公布日本10月贸易帐(亿日元),前值为3233,预测值为-2593;下周二公布英国11月失业率(%),前值为2.7;下周三公布英国12月CBI零售销售差值(12/12-12/16),前值为19;下周四公布欧元区12月欧洲央行存款机制利率(%),前值为-0.4,预测值为-0.4;下周五公布中国1-11月城镇固定资产投资年率-YTD(%),前值为5.7,预测值为5.9;下周五公布中国11月规模以上工业增加值年率(%),前值为5.9,预测值为5.9;下周五公布法国12月Markit制造业PMI初值,前值为50.8,预测值为50.7。