导读:

区域性民企信用风险继续发酵,互保引发连锁冲击,相关债券继续遭市场抛售,但实质违约损失风险可能有限,暴跌之后交易机会在逐渐出现。但在4-5月年报和评级密集调整季,叠加信用融资遭遇大幅收缩,信用市场调整压力仍然较大

。

区域性民企信用风险继续发酵,互保引发连锁冲击,相关债券继续遭市场抛售

。近期山东地区遭遇信用事件连环冲击,继

3

月

13

日山东临沂的

12

江泉债遭遇回售违约后,

3

月

27

日邹平齐星集团再遭资金链断裂危机,涉及银行债务超过

70

亿。受此冲击,同一地区、下属相关的宏桥铝业、魏桥铝电、魏桥纺织和因担保卷入的西王集团等,多只公司债遭遇集中抛售,利率出现飙升。昨日,新闻再度曝出曾经的

500

强企业山东天信集团也陷入债务泥潭(事实上这是一则旧闻,法院已于

17

年

1

月

23

日受理了天信集团破产重整案件),

7

家关联公司天信集团、天圆铜业、天信光伏、天信进出口、天泽物资、天泽物流、澳纳纺织已进入破产重组程序,其中负债最高的山东天圆公司负债总额高达

104.5

亿,负债率达

180.7%

,其次为天信集团,负债总额

34.46

亿,负债率

104.5%

。破产重整风险发生后,相关提供融资担保的企业也被拖下水,

2

月

9

日,山东金茂纺织化工集团公告称,金茂纺织为山东天圆铜业在渤海银行和中国农行的融资业务同时提供了不超过

9700

万元的连带保证担保,公司合并担保总额达

16.12

亿,公司面临的代偿风险对自身估值和流动性造成负面冲击。

坏消息集中暴露,风险担忧情绪发酵,但实质性违约损失风险可能并不大,宏桥、魏桥、西王等公司债暴跌之后新的交易机会在逐渐出现

。机构对于近期山东区域性信用风险集中暴露担忧加剧,对民企风险和互保危机的一致预期正在强化,叠加季末冲击,部分机构担心被赎回而被动减仓,导致相关债券遭遇集中抛售,净价大跌。但在负面情绪集中释放后,相关企业和区域的公司债券真实违约风险究竟多大,将成为市场关注焦点,而对此我们则保持相对乐观:

1

)市场对负面事件的集中曝光和情绪担忧远大于对正面事件的关注。

事实上,

12

江泉债尽管在

3

月

13

日遭遇回售违约,但在

3

月

21

日即公告已备妥回售资金并于

22

日向投资者派发,尽管回售延期,但最终兑付,侧面反映出发行人和当地积极协调解决债务风险的主动意愿。

2

)对于西王集团,我们认为真正有损失风险的敞口非常有限,整体风险可控,主要担忧在于在债市的再融资能力。

根据西王集团公告,

截止

17

年

3

月

29

日,西王集团对齐星集团及下属子公司提供担保余额

29.1

亿元,其中,邹平县供电公司作为共同担保人的担保金额为

10.275

亿;具备机器设备、房产、土地等资产抵押的担保金额为

5.568

亿;根据反担保约定,齐星集团持有邹平顶峰热电公司

15%

的股权及分红归西王集团所有,其股权账面价值

0.8085

亿元;扣除上述有风险缓释措施的担保余额为

12.4215

亿。此外,在上述担保业务外,根据相关机构出具的《资产评估报告》,追加齐星集团房地产抵押的评估价值高于担保金额的差额

37.27

亿元,扣除差额后担保余额为

8.694

亿,损失风险较小,不会对西王集团的生产经营造成重大不利影响。同时,西王集团对齐星集团的上述担保已追加齐星集团及控股子公司邹平铝业有限公司、邹平齐星开发区热电有限公司、山东齐星长山热电有限公司和齐星集团实际控制人赵长水夫妇等作为共同担保人担保。同时,

3

月

29

日,中国信达为西王集团批复

10

亿元流资、

50

亿元基金用于应对齐星事件。

综合来看,西王对齐星集团担保产生的或有风险相对有限,整体风险可控,但可能面临代偿发生后追偿时间较长、在债市再融资承压等短期风险。从市场交投情况看,情绪上比宏桥、魏桥铝业等更弱一些。

3

)魏桥纺织:财务状况稳健。

民营企业、香港上市,主要从事棉纱、坯布及牛仔布的生产、销售及分销,是中国最大的棉纺织生产商布,集团位于中国第二大产棉省山东省,生产规模庞大,共有四个生产基地,分别为魏桥生产基地、滨州生产基地、威海生产基地及邹平生产基地。截止

16

年

6

月底,集团共有约

68,000

名员工,棉纱、坯布和牛仔布产量分别约为

16.8

万吨、

4.06

亿米和

3900

万米。截止

16

年

6

月,集团账上持有现金

87.7

亿,存续债券仅

2

只,余额

60

亿,

17

年内并无债券到期,财务状况稳健。

4

)山东宏桥:

山东省最大铝产品生产企业,

是集热电、综合铝产品生产于一体的特大综合企业,在

2016

年的中国民营企业

500

强排行榜中名列第

3

位。截止

2016

年

3

季末,公司总资产

1272

亿,营业收入

425

亿,

负债率

63.7%

,账上货币资金

101.9

亿,经营性现金流

117.5

亿,公司对外担保余额

46.4

亿(

16H1

数据),担保比率仅

11.18%

,从经营和财务数据看,公司抗风险能力较强,信用风险不大。公司短期面临的

“

信任危机

”

来自

Emerson Analytics

发布的一份做空报告,指责公司毛利率过高、负债率过高、自由现金流为负、关联方交易以及环境成本等负面问题,但我们认为,

至少从财报数据看,公司的实质财务和信用风险并没有那么严重,如果公司能及时公告并与投资者积极沟通,有助于打消市场质疑

。

总体上,近期山东邹平、东营等区域集中暴露的信用风险,在不断刺激市场情绪,引发民企互保风险和违约风险升温的一致预期,投资者对此非常敏感。但从齐星集团事件涉及和卷入的

4

家公司山东宏桥、魏桥铝业、魏桥纺织和西王集团的信用基本面来看,实质违约损失风险可能相对有限,相关问题个券在连续暴跌后交易机会在逐渐出现,对系统性信用利差的冲击也整体有限。

但坏消息集中暴露的情绪影响仍在发酵,信用市场仍面临调整压力。

近期企业实质违约和资金断裂消息较多,尤其涉及民企、互保、财务造假等方面,市场对潜在连锁反应冲击非常担忧。随着年报集中发布,发债企业还将面临评级集中调整,部分企业债有暂停上市的流动性风险,此外,从年初至今,信用债发行取消量达到

1200

多亿,中低评级发行人再融资风险不断加剧,信用利差面临

“

跳升

”

风险;再者,短期信用事件恐慌可能引发的流动性紧张、甚至赎回和违约压力,将主导市场阶段性波动,建议投资者维持合理流动性

,

暂避锋芒,守正出奇。

资金利率涨跌互现,利率债震荡走弱,市场继续关注信用事件发酵。

昨日央行连续

5

天暂停公开市场操作,当日净回笼

400

亿,全周累计净回笼

2600

亿。资金面继续维持短松长紧格局,受

MPA

考核以及清明小假期影响,跨季末的

7D

回购资金利率大幅上行,银行间

7D

回购利率维持在

4.166%

高位,交易所隔夜

GC001

加权利率(已跨季)更是攀升至

24.34%

,盘中最高达

32%

。利率债震荡走弱,

10Y

国债利率小涨

1-2bp

。信用市场上,区域性民企风险继续发酵,互保风险引发连锁冲击,相关债券继续遭市场抛售,但并未对整体信用利差造成显著冲击,国债期货全线下跌。

A

股跌幅显著,上证和创业板分别下挫

0.96%

和

1.84%

。商品期货黑色板块呈现反弹迹象,但有色金属则涨跌互现。

【货币市场:市场资金面偏紧】

货币市场资金面偏紧。

昨日央行连续第五日暂停公开市场逆回购操作,有

400

亿元逆回购到期。隔夜利率下行

7bp

至

2.56%

,

7D

上行

1bp

至

4.17%

,

14D

利率上行

67bp

至

5.96%

。长端

Shibor1M

下行

1bp

至

4.38%

,

Shibor3M

下行

1bp

为

4.40%

。交易量较上个交易日有所减少,其中隔夜较上个交易日减少

2609.86

亿,

7D

增加

1580.89

亿,

14D

减少

131.35

亿。交易所资金

GC001

加权平均利率大幅上升

1582bp

至

24.3475%

,

GC007

加权平均利率上行

13bp

至

5.8627%

。

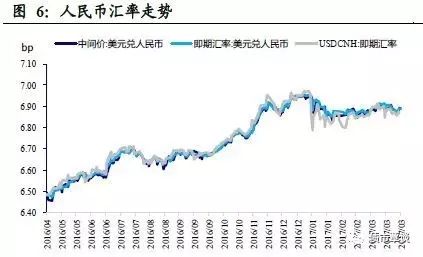

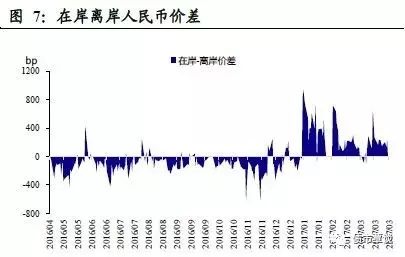

在岸人民币小幅贬值

。截至昨日

21:00

,美元兑人民币在岸即期汇率上行

9bp

至

6.8907

;美元兑人民币离岸即期上行

68bp

,低于在岸

137bp

为

6.8770

,离岸人民币

12

个月远期汇率为

7.0638

。

【利率债市场:现券震荡走弱】

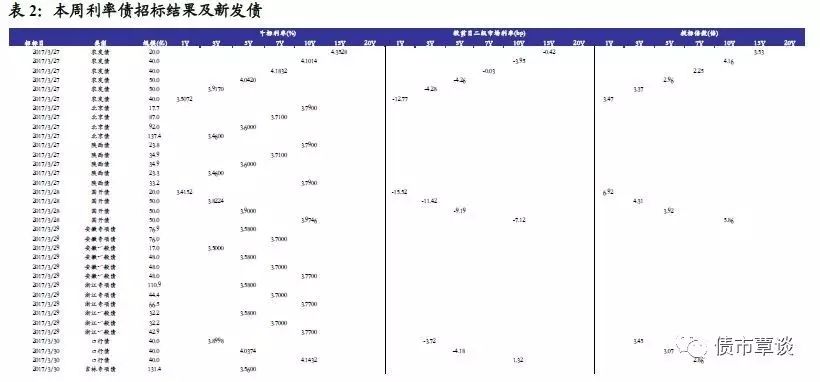

一级利率债招标需求降温。

昨日发行口行债

120

亿,

3Y

、

5Y

、

10Y

加权中标利率分别为

3.8998%

、

4.0374%

、

4.1432%

,投标倍数分别为

3.45

、

3.07

、

2.86

,

3Y

、

5Y

中标利率分别低于前一日二级市场利率

3.72bp

、

4.18bp

,

10Y

中标利率高于前日二级市场利率

1.32bp

。吉林省政府专项债

131.4

亿,加权中标利率为

3.56%

。

二级利率债曲线长端小幅上涨

。国债

1Y

与前一日持平为

2.84%

,

5Y

、

10Y

分别上涨

1bp

与

2bp

至

3.08%

与

3.29%

。进出口债

1Y

、

10Y

分别上涨

1bp

与

2bp

,至

3.62%

与

4.15%

,

5Y

下行

1bp

至

4.07%

。国开债

1Y

与前一日持平为

3.55%

、

5Y

上涨

2bp

至

4.11%

、

10Y

上涨

1bp

至

4.07%

。

国债期货全面下跌。

5

年期国债期货主力合约

TF1706

收于

99.210

,相对前一交易日结算价下跌

0.05%

;

TF1709

收于

98.590

元,下跌

0.11%

;

TF1712

收于

97.970

元,下跌

0.20%

;

10

年期国债期货主力合约

T1706

报收

96.850

元,下跌

0.23%

。

【信用债市场:收益率波动不大】

收益率波动不大

。昨日短融交投平淡,个别券种成交活跃,参与机构主要为银行和基金。成交主要集中在三个月以下和五个月左右的

AAA

短融产品。中票交投受节假日影响情绪较为平淡,参与机构主要以银行、券商和保险为主。企业债交投较为平淡,参与机构较少。中债中短期票据收益率曲线(

AAA

)

1Y

与前一日持平为

4.30%

,

3Y

上行

2bp

至

4.30%

,

5Y

上行

1bp

至

4.41%

。成交活跃的公司债中,

AAA

级的

16

魏桥

05

收益率上行

35.66bp

;

AA

级的

13

魏桥

02

收益率上行

102.07bp

。

长端信用利差小幅走扩

。

AAA

、

AA+

、

AA

、

AA-1Y

期品种信用利差均与前一日持平,

3Y

期品种均走扩

2bp

,

AAA5Y

期品种均走扩

1bp

。其中,

1

年期

AA

及以上品种信用利差均处于

09

年至今

60%-80%

分位数水平,

3

年期中票

AA+

及以上品种信用利差均处于

20%-50%

分位数水平,

5

年期中票

AA+

及以上品种信用利差均处于

10%-50%

分位数水平;

AA-

级

3

年期和

5

年期信用利差所处分位数分别为

56%

、

46%

。

【转债及交换债市场:中证转债指数下跌】

昨日,中证转债指数下跌

0.46%

。转债市场全面下跌,广汽转债和三一转债跌幅居前,分别下跌

0.98%

和

0.78%

。

【股票及商品市场:沪深震荡走低,商品走势分化】

沪深股指继续小幅低开,随后全天缓慢震荡走低

。昨日沪深两市集体小幅低开,随后两市均震荡走低。上证综指跌

0.96%

,深成指跌

1.64%

,创业板指跌

1.84%

。仅公用事业上涨

0.03%

,国防军工、综合、计算机跌幅居前,分别下跌

2.48%

、

2.43%

、

2.37%

。概念板块中,丝绸之路和新疆振兴涨幅居前,分别上涨

0.39%

、

0.19%

,共享单车、高转送、次新股跌幅居前,分别下跌

4.11%

、

3.41%

、

3.22%

。

大宗商品走势分化。大宗商品涨跌分化,黑色系和有色维持强势格局

。相对前一交易日结算价,焦煤、焦炭、动力煤、螺纹钢分别上涨

1.34%

、

0.29%

、

0.54%

、

0.58%

,铁矿石下跌

0.45%

;有色板块走势分化,黄金、白银分别下跌

0.18%

、

0.07%

,铜、铝分别上涨

0.42%

、

0.29%

;化工仅甲醇上涨

0.55%

,

PVC

、

PTA

分别下跌

1.68%

、

0.68%

;农产品全面下跌,豆粕、玉米、鸡蛋、棉花分别下跌

0.64%

、

0.83%

、

2.14%

、

1.77%

。

国泰君安证券研究所

固定收益研究

覃汉/刘毅/高国华/尹睿哲

GUOTAI JUNAN Securities FICC Research

国泰君安固定收益研究团队力求为您提供最及时、最深入、最前瞻的独到见解和观点,

请长按上方图片识别二维码关注我们!