3月以来“美元走贬而人民币未升”可能不是央行刻意要抱着美元对一篮子货币贬值,而是市场给中国经济基本面预期和资产泡沫风险的公平定价。

目前看人民币的补涨是技术性调整,升值难成趋势。美元指数已经回到去年10月的水平,下半年美元会有阶段性升值压力。除非在维稳上有很强的意图,人民币继续升值没有太多空间。

一、中间价的逆周期因子调整可能与人民币补涨无关

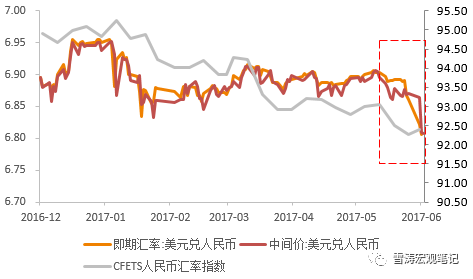

图1: 3月中旬-5月前三周,人民币对美元稳对一篮子跌,该模式在5月最后一周出现反转

资料来源:WIND,天风证券研究所

去年5月央行在《2016年一季度中国货币政策执行报告》中公布了人民币兑美元中间价机制:前一日收盘价+一篮子货币汇率变化,今年端午节前央行修改了之前公布的中间价形成机制,加入一个逆周期因子,新公式下,中间价=前一日收盘价+一篮子货币汇率变化+逆周期调节因子。

由于汇率定价本身和经济基本面具有一定的顺周期性,外汇投资的羊群效应容易使得汇率的单边预期被放大,以致汇率过度波动和超调,所以央行引入逆周期因子的目的是平稳因经济波动带来的汇率波动。

但是端午节后在岸和离岸人民币强势升值,好像和这个逆周期因子的引入无关,美元从3月初开始持续走弱,近期人民币兑美元汇率的“补涨”看起来更像是一次顺周期调整。

为什么之前美元顺畅走贬而人民币未升值?为什么最近人民币补涨?升值是否能够持续?

二、之前美元走贬而人民币未升值可能是市场定价而非央行干预,实际结果有利于金融去杠杆

过去两个月整体呈现出“美元指数顺畅走贬而人民币不升值”。按照之前的中间价定价公式,美元走弱,如果维持CFETS一篮子货币稳定,中间价应当升值。而一直到5月前三周,实际结果都是人民币对美元稳定,抱住美元对CFETS一篮子货币跌。

3月初以来美元指数走弱,主要原因是特朗普国内政策推行阻滞,以及法国大选平稳落地和英国硬脱欧路径清晰之后,美元对欧元和英镑持续走贬。3月至今美国的经济硬数据表现良好,美元对新兴市场货币并未明显走贬。所以,3月以来的“美元走贬而人民币不升”,可能不是中国央行刻意要抱着美元对一篮子货币贬值,而是市场给中国经济基本面预期和资产泡沫风险的公平定价。

一方面,市场对中国二季度之后基本面向下已形成一致性预期。另一方面,中国资产泡沫的压力尚未释放。目前的状况下,人民币面临的不应该是升值压力。

过去两个月国内金融监管步伐加快,站在有利于中国的角度看,人民币对美元不升值是好事。这意味着未来联储加息美元再次走强后,中国的市场利率和资产价格可以少调整一点,给国内的金融去杠杆增加了缓冲垫。如果之前人民币因美元走弱而升值,未来美元走强后要么人民币贬回去的幅度更大,要么利率和资产价格调整的更多。

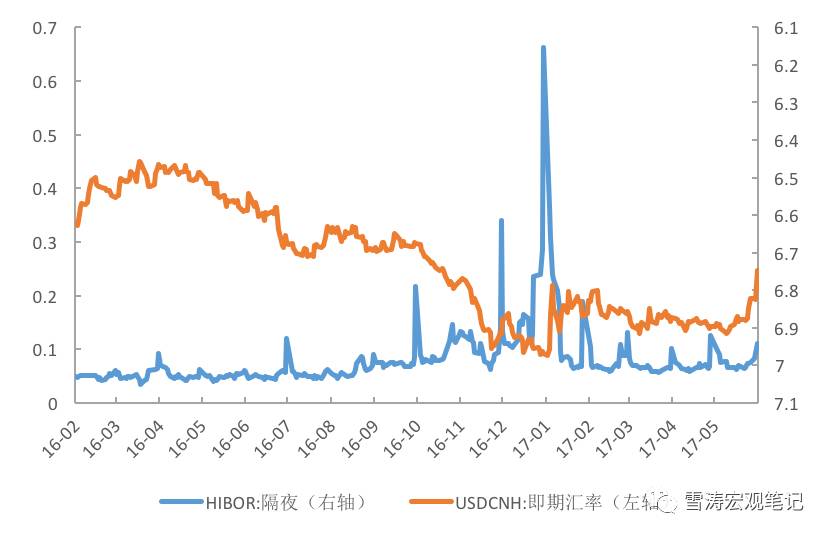

图2: 中美利差拉大而汇率未跟,实际上增加了金融去杠杆的缓冲垫

资料来源:WIND,天风证券研究所

三、人民币补涨是技术性调整,升值难成趋势

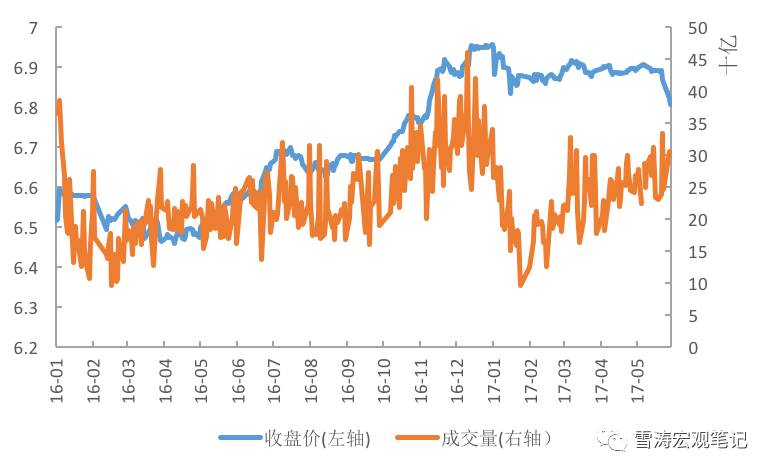

5月21号穆迪将中国的信用评级从Aa3下调到A1。5月下旬开始Hibor隔夜拆借利率逐渐上行,5月31日日内Hibor触及20%以上,创2017年1月以来新高。人民币补涨,是秀肌肉,还是要应对中美百日协定里来自美国的汇率升值诉求,还是其他原因,我们不知道。不过把Hibor拉到这么高还是老故事,实际上离岸是否存在大量人民币空头还是个问题。

图 3: 抽干离岸人民币流动性拉升离岸汇率,还是老故事

资料来源:WIND,天风证券研究所

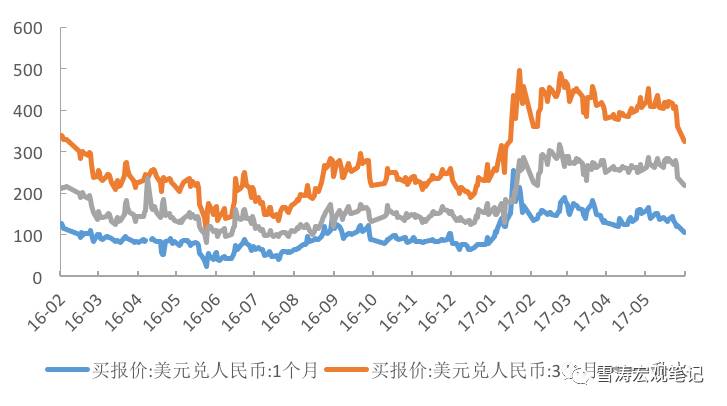

目前看人民币的补涨是技术性调整,升值难成趋势。美元指数已经回到去年10月的水平,随着债务上限问题的解决,下半年特朗普政府努力推进税改、促进跨境企业利润回流,美元可能会有阶段性升值压力。4月以来,CFETS USD/CNY日交易量持续上升,美元对人民币远期升水仍然维持高位,未来3个月内人民币兑美元的贬值预期并未消散。

对外,美国硬数据强劲且6月加息板上钉钉;对内,金融去杠杆的深入需要汇率稳定或中枢微贬为利率留出缓冲空间。除非维稳有很强意图,人民币继续升值没有太多空间。

图4:CFETS USD/CNY日度交易量持续上升

资料来源:WIND,天风证券研究所

图5:美元兑人民币远期升水维持高位

资料来源:WIND,天风证券研究所

风险提示

美国对人民币升值诉求不可控

刘煜辉 | 首席经济学家

中国社会科学院经济学教授,博士生导师,中国首席经济学家论坛理事,人民币交易与研究论坛学术委员会主任。曾任华泰证券、广发证券首席经济学家。

宋雪涛 | 宏观团队负责人

美国北卡罗来纳州立大学经济学博士,中国金融四十人论坛(CF40)特邀项目研究员,《华尔街见闻》、《清华金融评论》特约撰稿人。著有多篇学术论文、央行工作论文,担任多家国际学术期刊审稿人,曾任华泰证券宏观固收分析师。

芦哲 | 宏观分析师

清华大学经济学硕士,中国人民大学国际货币研究所副研究员。曾就职于世界银行集团总部(华盛顿),负责金融和私有部门研究,在Journal of International Money and Finance、《世界经济》、《金融研究》等杂志发表论文十余篇。

李雪 | 宏观助理分析师

牛津大学金融经济学硕士,主要负责海外宏观经济研究。