10

月

13

日,宝钛集团召开三季度工作点评会,公司召开对标世界一流管理提升行动启动大会。

报告日期:2020年10月22日

·

截止9月底,公司产值

产量生产性收入效益均实现较大增长,预计能够顺利 完成今年全年目标任务。

公司第三季度公司采取了更加积极的生产经营策略, 通过劳动竞赛、技能比武,强化市场营销等方式,提高生产经营效率。

公司 后续将强化战略引领,优化产业布局,通过改革创新兼并重组等方式拓展延伸产业链。

·

开展对标世界一流管理提升行动。

公司预计以加强管理体系和管理能力建设 为主线,聚焦战略管理、组织管理、运营管理、财务管理、科技管理、风险 管理、人力资源管理、信息化管理等

8

个重点领域,用

2

到

3

年的时间推动 企业基本形成系统完备、科学规范、运行高效的中国特色现代国有企业管理 体系。

·

管材厂全面深化改革,业绩良好。

截至

9

月底,管材厂完成成品产量是去年 同期的

126.7%

,利润总额是去去年同期

145%

。

生产

计划执行率百分之百, 合同准时交付率

82%

,深化改革成效显著。

今年管材厂生产任务饱满,壳体 项目、核用小堆生产项目、型材研发项目和航空管路研发项目等均取得显著 成效。

核用小堆项目是宝钛集团第一次为国家民用核电站提供钛合金产品, 其中锻件和

TA16

管材为核安全一级,质量管控极为严格。

公司于

2013

年就 开始筹备民用核安全设备制造许可证的取证工作,历时

6

年终于取得“中华 人民共和国民用核安全设备制造许可证”。

目前公司拥有高精尖的生产技术,完整的检验系统,高水平的生产管理团队,是国内众多核装备制造企业钛加工材的供应商。

·

管材厂一方面实施精细化管理,将重点合同、关键设备、瓶颈工序细化。

另 一方面同步健全钉钉和

MES

系统基础数据,及时反馈并提醒异常信息处置, 有效提高了产品准时交付率。

在公司各部门的鼎力支持下。

此外,管材厂采 取多种激励措施,提升职工工作效率

。

财务数据与估值

·

按照董事长要求,认真贯彻落实点评会议精神,以“

15551

”高质量发展行动纲 领为指引,坚定目标导向、问题导向、措施导向、结果导向,进一步增强担当意识和奋斗精神,深刻总结反思存在问题,举一反三,制定出切实可行的措施,全 力以赴抓好生产经营,加快推进重点专项工作,奋力完成全年目标任务,确保实 现“十三五”完满收官,“十四五”良好开局。

·

宝钛集团“15551”高质量发展行动纲领,即在“十四五”末,宝钛集团钛材市 场占有率居世界第一,钛材产量达到 5 万吨,实现产值 500 亿,拥有 50 名专家 和 100 名工匠。

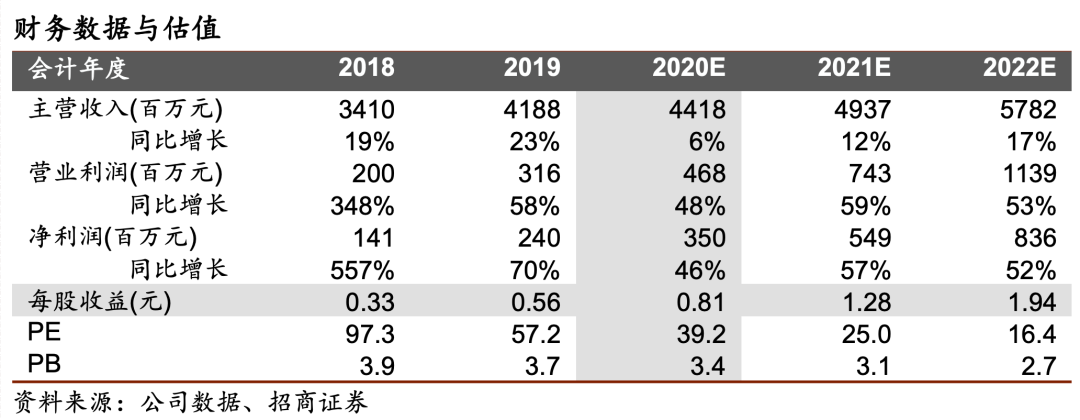

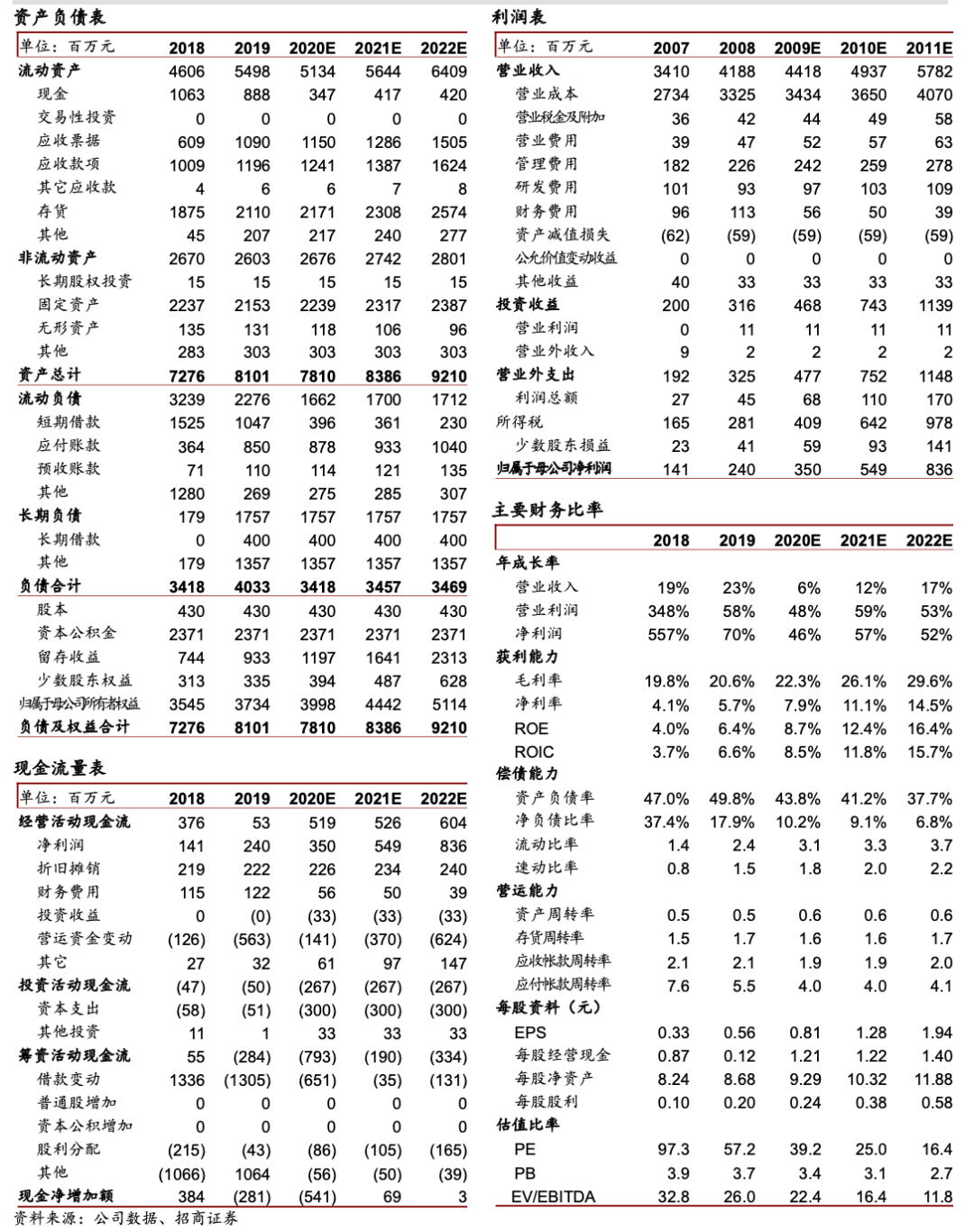

·盈利预测与估值:收入增长稳定,利润仍有提升空间。

据测算,预计公司 2020 年至 2022 年净利润分别为 3.5 亿元、5.5 亿元、8.4 亿元,eps 分别为 0.81 元、 1.28 元、1.94 元,对应 PE 分别为 39.2 倍、25.0 倍、16.4 倍。给予强烈推荐评级。

·风险提示:下游需求不及预期、公司项目发展不及预期、原创料价格波动等。

负责本研究报告的每一位证券分析师,在此申明,本报告清晰、准确地反映了分析师本人的研究观点。本人薪酬的任何部分过去不曾与、现在不与,未来也将不会与本报告中的具体推荐或观点直接或间接相关。

刘文平:

招商证券有色金属首席分析师。

中科院理学硕士,中南大学本科。

8

年有色金属和新材料研究和投资经验。

曾获金牛最佳分析师、水晶球最佳

分析师、金翼分析师、同花顺最具影响力分析师、

wind

最具影响力分析等。

刘伟洁:招商证券

有色研究员。

中南大学硕士,

9

年有色金属行业研究经验。

2017

年加入招商证券

马晓晴:毕业于香港中文大学,商科硕士,

2018

年

3

月加入招商证券,曾任职于天风证券,

4

年金属新材料研 究经验。

公司短期评级

以报告日起 6 个月内,公司股价相对同期市场基准(沪深 300 指数)的表现为标准:

强

烈推荐:

公司股价涨幅超基准指数 20%以上

审慎推荐:公司股价涨幅超基准指数 5-20%之间

中性:公司股价变动幅度相对基准指数介于±5%之间

回避:公司股价表现弱于基准指数 5%以上

公司长期评级

A:公司长期竞争力高于行业平均水平

B:公司长期竞争力与行业平均水平一致

C:公司长期竞争力低于行业平均水平

行业投资评级

以报告日起 6 个月内,行业指数相对于同期市场基准(沪深 300 指数)表现为标准:

推荐:行业基本面向好,行业指数将跑赢基准指数

中性:行业基本面稳定,行业指数跟随基准指数

回避:行业基本面向淡,行业指数将跑输基准指数

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务 资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析 基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券 买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定 必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司 或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投 资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。

本报告版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式 翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。