正文

套路,并不是一个贬义词,目前常见于网络用语。而在商业活动中,业务人员为了开展业务,也会制定规则和设定套路。但这一切,都应该建立在互信、价值观正确的基础上。

从事保险行业更应该如此,

毕竟大家花钱买的保障,那都是用来保命的!

利用旁门左道、新闻炒作等方式曝光,利用夸大收益、消费误导等方式出单,让消费者购买了不适合自己的保险产品,那都是恶人才能做出的行径!

而类似的这种行径,小管家也是经历了不少,大家肯定也会略有耳闻。这里就罗列几条,避免大家误入套路,新年过得不安神、心慌慌。

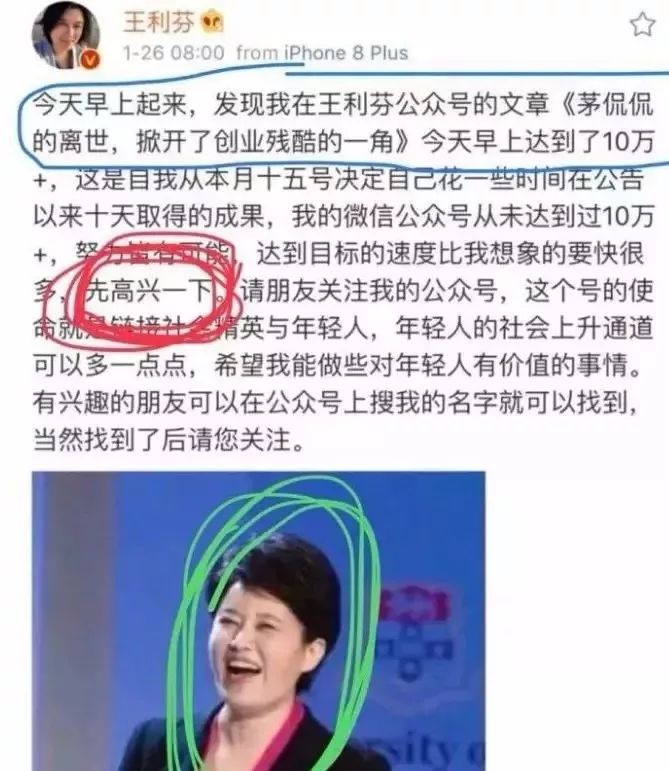

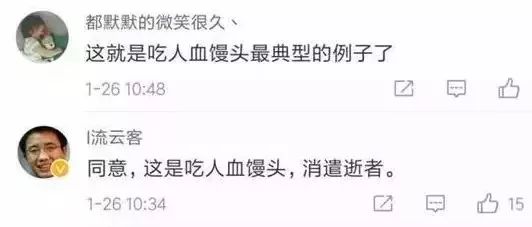

前段时间,茅侃侃因创业失败、英年早逝的新闻,迅速在互联网上传播开来。大家都在为之惋惜,感叹创业残酷之际,却有人以此作为噱头,进行炒作消耗,还配上大笑的表情,委实让人心寒。

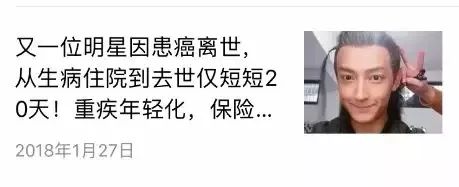

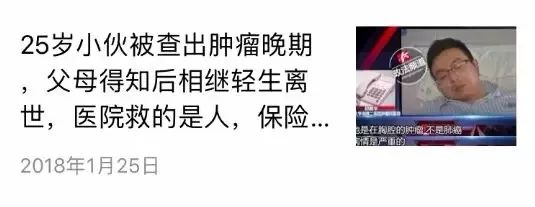

而在保险行业,这样的事情更是一抓一大把。“又一明星去世了...” “央视霸气保险金句:...” “谁谁谁被查出癌症...”等等,这类标题屡见不鲜。

戳中别人的痛,饮着别人的血,乐呵呵挣自己的钱。

以这样的新闻炒作方式鼓动代理人,制造保险需求,真的合适吗?

人海战术这个就不用多说了,据说某保险公司,光代理人就有200多万。家大业大,每年在代理人的费用支出上,都是一笔非常庞大的数字。

为了支撑公司运转,需要不断吸收消费者保费维持,那么有的保险公司就不是以产品取胜了,而是以人海战术、漫天广告取胜,第一时间占据消费者心智。

而这么多代理人,说白了也是销售人员,业务能力良莠不齐。往往通过简单的话术培训、产品熟悉、特色挖掘后,就可以上岗。把产品卖给自己的亲朋好友、自己的客户,有时候他也不知道这保险能干嘛,只要把对方唬住就成。

还有甚者,玩起亲情攻击:

姐,我这个月业绩就差您这几千块钱了,您就体谅下我帮买了吧;我马上要晋升主管了,我的前途就靠您了...

话说,你的业绩跟我有啥关系?你的前程跟我有啥关系?我能获得啥好处?抱歉,这种套路我不买帐!

大公司资源多,广告铺天盖地,极易加深消费者对它的印象,而且大公司的代理人通常也会给人一种高高在上的感觉,所以很多人在买保险的时候,就会优先考虑大公司的产品,认为大公司的产品就是好的。

其实,不然!

大公司的优势,主要体现在服务上,

比如核保、理赔等,可以快速响应;

小公司的优势,则主要体现在产品上,

因为少了广告费用等支出,产品研发上就可以投入更多资金。很多高性价比的产品,其实都产生于小公司。

保险更多的是要看保障。

我们购买保险更多的是想获得一份保障,当风险来临时能转移自己的损失,仅此而已。

保险就是一纸合同,保险人、投保人、被保人、受益人的权利和义务都已经明确地写进了合同,一切都按合同条款执行,并受到保监会的监管。

小管家认为大家可以适当在保险产品、公司品牌、附加服务等方面权衡,如果一款产品的品牌很知名,产品保障范围也很广,即使价格比平均水平高一点,购买也是可以接受的。

常见的套路就是:

而事实上,目前市场中的保险产品,大多都是不需要保监会

审核

的,只需要保险公司向保监会

报备

。而具体的产品利润、价格制定,都是有保险公司自己定的!

就以某医疗险的保险合同条款为例,

保险公司有权根据保险人的年龄、医疗费用水平变化等等调整被保险人在连续投保的费率。

动不动拿保监会来说事儿,不如拿产品本身来说事儿。不怕保监会骗我,就怕保险代理人坑我。

这个可以是套路,也可以不是套路。有些是营销,而有些产品确实也是下架了就没有了。

但部分平台不应该以此为噱头,添油加醋,鼓动消费者购买。最好合理分析停售前后产品会有哪些变化,值不值得投保。

就比如前段时间说要下架的慧馨安和大黄蜂,小管家也跟大家做了个分析。大家可以回顾一下:

注意!这两款高性价比少儿保险,保费近期或将上调!

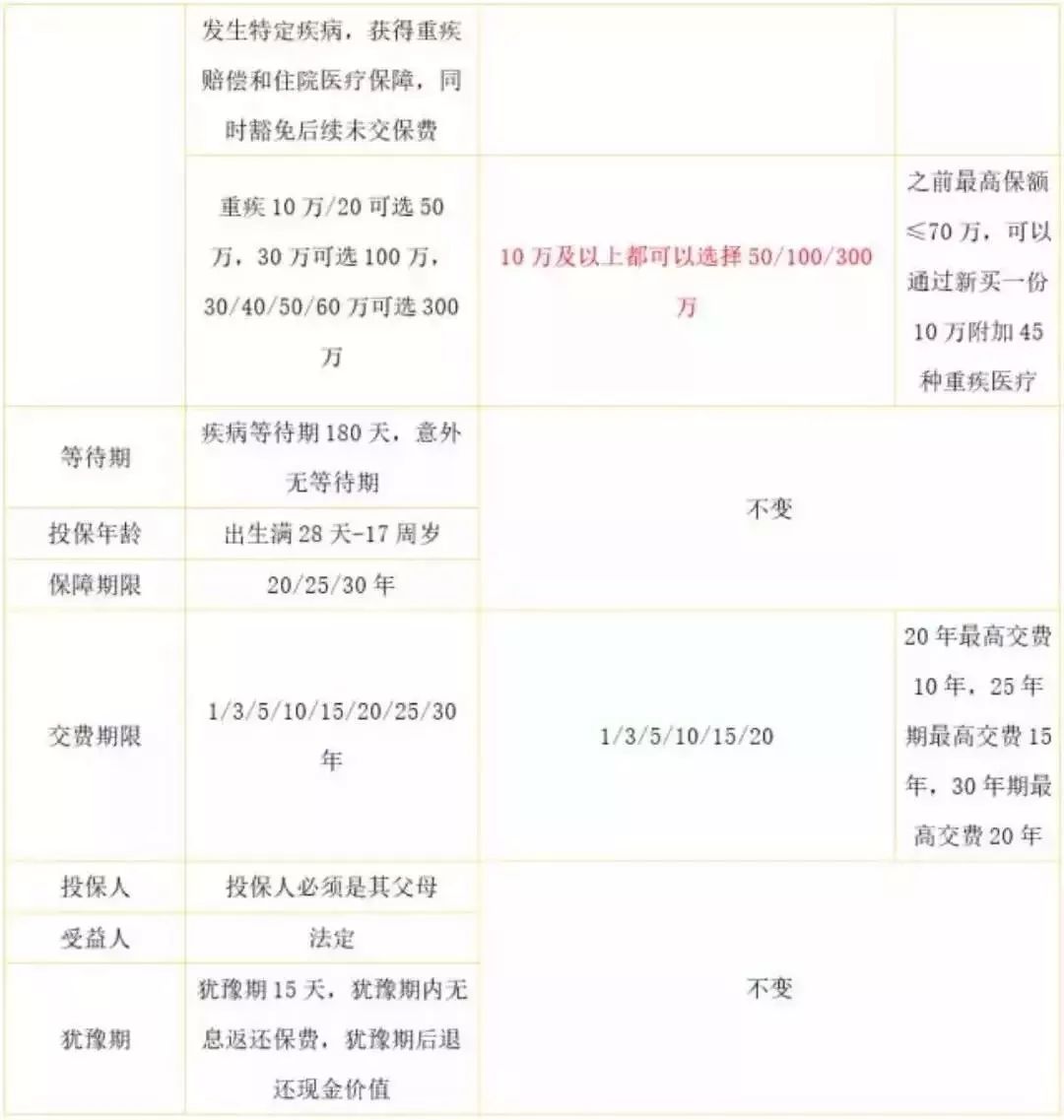

后面小管家又专门去研究了下大黄蜂这款产品,升级前后有这些变化:

就着这个机会,小管家再跟大家说下我的投保建议:

-

如果你中意附加45种重疾医疗险,

可以在2月11之前购买现在的主险(因为便宜一点),然后留10万的额度,等到产品全面升级之后购买10万主险+附加45种重疾医疗险。

-

如果中意附加3种重疾医疗险,

那2月11之前赶紧购买,因为之后就没有了。

-

如果不要附加险,只要主险,

那也请在2月11之前购买,还是因为便宜。

总而言之,不管喜欢哪一种,

2月11之前先购买主险,可谓是最最划算的选择!

另外,需要注意的是:

新的附加医疗险规则是只要购买10万主险就可以附加。

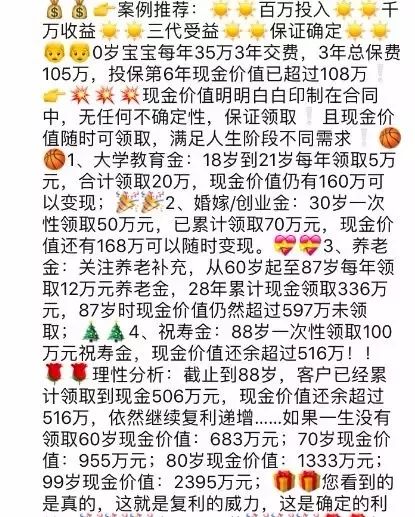

这种产生收益的产品常见于养老保险或返本型的保险。而有些代理人就依托产品的收益率,诱导消费者购买。而实际上,根本就没有那么高的收益率。

如果真有这么高的收益,哪还有人去炒股、买基金啊?买保险就够了啊!眼见不一定为实,这类产品的折算年化收益率(就是大家认为的利息),其实不到2%!

也就是说,5年累计交的钱,在后期每年的收益算下来,连一般的五年定期存款利息都比不了。都是被代理人夸大了收益率!

商业少不了套路,保险也少不了套路。但套路应该要从对方的角度去思考,不坑人、不骗人,才能让对方更放心,也才能让自己变得更可信!

祝大家,小年快乐!