公司目前经营稳定,借供改东风减员,收效明显。公司旗下刘庄煤矿和板集电厂盈利能力突出,在华东地区具有明显优势,但受累资产负债率高企,公司业绩仍难以充分释放。后续煤矿和电力资产尚处于筹建或在建阶段,贡献利润仍需时日,维持“审慎推荐-A”投资评级。

➢

煤炭板块:

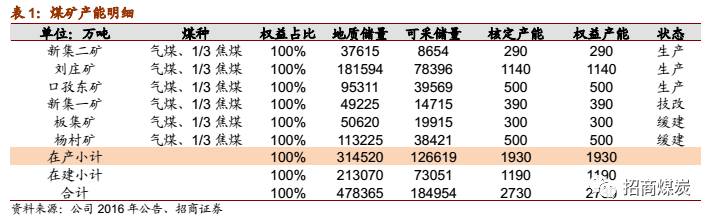

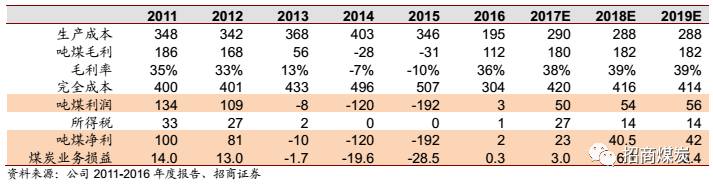

公司目前在产矿井共有3对,核定产能合计1930万吨/年,权益占比100%;一矿(390万吨/年)经过技改即将于明年1月复产,板集矿(500万吨/年)和杨村矿(300万吨/年)尚处于缓建状态。出于安全因素,公司原煤开采并未实现满产,预计今年原煤、商品煤产量分别为1650、1300万吨,明年一矿复产预计带来200万吨的增量。目前公司长协煤销量占比较高,价格波动明显收窄,大致维持在470元/吨。公司抓住供改机遇减员增效,员工总数已由高点的3.0万人降至目前1.7万人,后续暂无大动作。目前可持续的销售成本为290元/吨,完全成本约为420元/吨,预计2017-2019年煤炭板块可贡献净利3.0、6.1、6.4亿元。

➢

电力板块:

公司旗下电力资产包含板集电厂(2*100万千瓦)和宣城电厂(66+63万千瓦),权益占比分别为55%和49%。板集电厂投资少,机组煤耗低,盈利能力突出。预计今年全年发电小时数超过4800,在目前煤价高企的情况下仍能贡献约1.0亿元归母净利。宣城电厂预计全年亏损0.5亿元。公司计划明年起提升直供电比例,以此对冲政府正极力推行的光伏发电带来的冲击,预计电力板块盈利与今年持平。公司后续仍欲投资电力项目,前尚处于筹建阶段。

➢

盈利预测及评级:

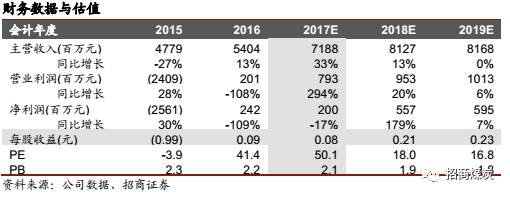

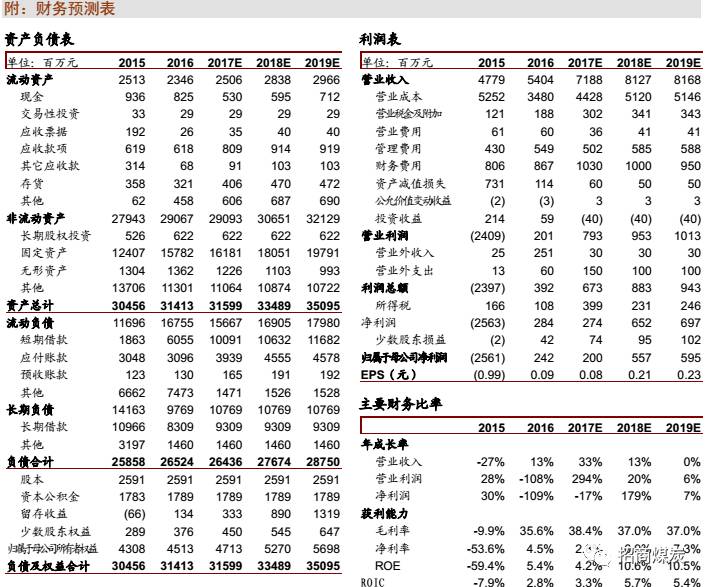

公司近年来着力打造煤电一体化战略,旗下煤矿和电力资产协同效应明显,在华东地区具有突出的竞争优势,但较高的资产负债率(80%)仍然拖累总体业绩。后续煤矿和电力资产尚处筹备或建设阶段,短期内仍难以贡献盈利。预计2017-2019年EPS为0.08、0.21、0.23元/股,当前股价对应PE分别为50.1、18.0、16.8倍,维持“审慎推荐-A”评级。

➢

风险提示:

流动性持续收紧;煤价大幅回调;光伏发电持续冲击,发电小时数大幅下降

➢

新集一矿即将复产,储备资源丰厚

在产产能方面,公司目前拥有

3

对矿井,核定产能合计

1930

万吨

/

年;一矿经技术改造后,预计在明年一月复产,届时公司将有

4

对生产矿井,核定产能达到

2320

万吨

/

年。在建产能方面,板集矿(

300

万吨

/

年)计划于明年复建,尚需两年半的建设期方可投产,杨村矿(

500

万吨

/

年)暂时无复建计划。

国家发展改革委目前批复的公司矿区生产总规模为 3590万吨/年。截至2016年末,公司尚有煤炭资源储量 79.61 亿吨,可

开采年限

超过50年,资源优势显著

。

受限于较为复杂的地质条件,出于安全生产的考虑,公司原煤开采并未实现满产。今年公司原煤产量有望达到

1650

万吨,商品煤产量达到

1300

万吨。明年随一矿的复产,产量有望进一步走高,预计原煤和商品煤产量分别达到

1800

万吨和

1500

万吨。

➢

成功减员增效,财务负担拖累煤炭板块业绩

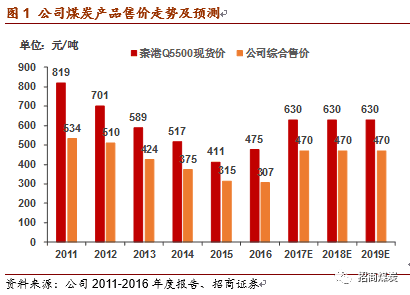

公司现在隶属于中煤集团,长协销量占比80%,价格的波动性明显减弱。依据披露的三季度经营数据,综合售价约469元/吨,预计全年有望维持在470元/吨的水平。

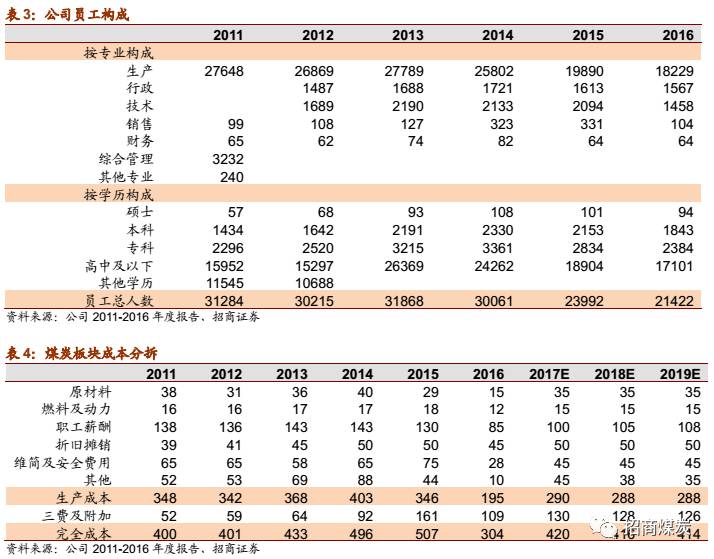

公司近年来不断通过减员达到控制成本的目的,员工人数已由高点时的3万人减至目前的1.7万人,后续的计划减员较少。今年协解人员的支出约1.1亿元,但从长远看,有助于降本增效,摆脱历史负担。受限于高企的资产负债率(80%)以上,目前财务费用仍是拖累业绩的最不利因素。公司计划于明年将资产负债率控制在80%以内,财务费用将逐渐下行。预计未来公司可持续的销售成本约为290元/吨,完全成本将控制在420元/吨以内。

预计2017-2019年煤炭板块可贡献净利3.0、6.1、6.4亿元,对应EPS分别为0.12、0.23、0.25元/股,同比增长897%、103%、6%。

➢

板集电厂盈利突出,煤价高企下仍能贡献1.0亿归母净利

公司所产煤种为气煤和1/3焦煤,具有特低硫磷的特点,是良好的煤电原料。近来来公司着力打造煤电一体化战略,目前旗下电力资产包含板集电厂(2*100万千瓦)和宣城电厂(66+63万千瓦),权益占比分别为55%和49%,所需动力煤均由公司自供。

板集电厂总投资不到60亿元,机组供电煤耗仅270克/度,盈利能力突出。两台机组于2016年下半年投产,当年即实现利润1.4亿元。今年煤价高企,但据半年报披露的数据来看,电厂仍能实现净利0.8亿元。预计今年全年发电量超过90亿度,发电小时数达到4800小时以上,可贡献约1.0亿元的归母净利。公司计划明年起提升直供电比例,以此对冲政府正极力推行的光伏发电带来的冲击,计划发电量达到96亿度,但平均上网电价会有所下调,预计盈利与今年持平。宣城电厂在目前的煤价下仍难以盈利,预计明后年亏损约0.5亿元,大致与今年持平。

公司后续仍欲投资电力项目,目前尚处于筹建阶段。

➢

维持“审慎推荐-A评级”

目前公司生产经营较为稳定,借供改东风减员,收效明显。公司旗下刘庄矿井和板集电厂盈利能力突出,在华东片区具有明显优势,但受累资产负债率高企,公司总体业绩仍难以充分释放。后续煤矿和电力资产尚处筹备或建设阶段,贡献盈利仍需时日。预计2017-2019年EPS为0.08、0.21、0.23元/股,当前股价对应PE分别为50.1、18.0、16.8倍,维持“审慎推荐-A”评级。

本报告由招商证券股份有限公司(以下简称“本公司”)编制。本公司具有中国证监会许可的证券投资咨询业务资格。本报告基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价,在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本报告及其内容所引发的任何直接或间接损失负任何责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。客户应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。