4月18日统计局发布1季度GDP及3月各项经济活动数据。

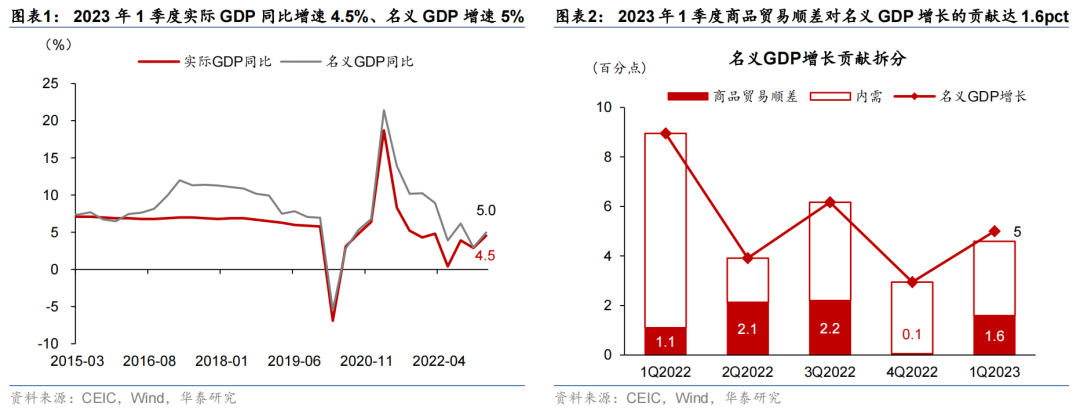

其中1季度实际GDP增长4.5%、名义GDP增长5%,环比折年增长从上季度的0%跳升到9%-10%

—— 全套增长数据均较2022年4季度明显上行(图表1)、也大幅超出此前市场预期。数据发布后,一些大行上调全年增长预测。我们也发布题为《

1季度GDP超预期,全年或向6%迈进

》(2023/4/18)的点评。结合数据发布后的市场反应和我们的思考,在此追加

5点简评

:

将生产端和需求端的

GDP和分行业数据和高频数据对照,没有出现(类似去年1-2月间)明显的背离。

例如,服务业实际增长在2023年1季度达到5.4%,对实际GDP增长贡献占69%(3.1个百分点),和实际“体感”及高频数据趋势基本一致。此外,服务业对名义GDP增长贡献达到4.1个百分点、占比8成有余、也并无太大疑点。此外,如我们在《

3月出口大超预期意味着什么?

》(2023/4/13)中所分析的,1季度名义货物贸易顺差超预期扩张44%,对1季度名义增长贡献达到1.6个百分点(图表2),隐含名义内需+服务贸易逆差对GDP贡献仅3.4个百分点,而社零一季度增长5.8%,消费对名义GDP增长贡献占比近半(约2.3个百分点)——由此看,

1季度5%的名义增长也难言高估。

2.

复盘

1季度,哪些数据符合预期、哪些不及/超出我们预期?

总体而言,1季度的增长超出了我们的预期。值得重申的是,虽然我们对全年GDP增长预测达到6.2%,我们原本对1季度实际GDP的增长预测不及4%。数学上,

我们并未“打满”对1-2季度增长回升斜率的预期。反而,我们认为消费倾向在一季度会有一个“爬坡”的过程,不会很快回到疫情前水平。

我们对增长较乐观的预期,很大程度基于去年基数低带来的抬升效应。所以,在今年1月我们6.2%的GDP预测发布后,我们也反复解释一点,即我们的预测不仅考虑到了“均值回归”的方向、也为疫情可能的疤痕效应留出了缓冲区间(参见《

上调2023年增长预测至6.2%

》,2023/1/29)。此外,彼时我们对地产需求回升斜率的预期也仅仅是从去年4季度的低点环比回升、符合常识判断,对2023全年销售仅预期个位数小幅增长。

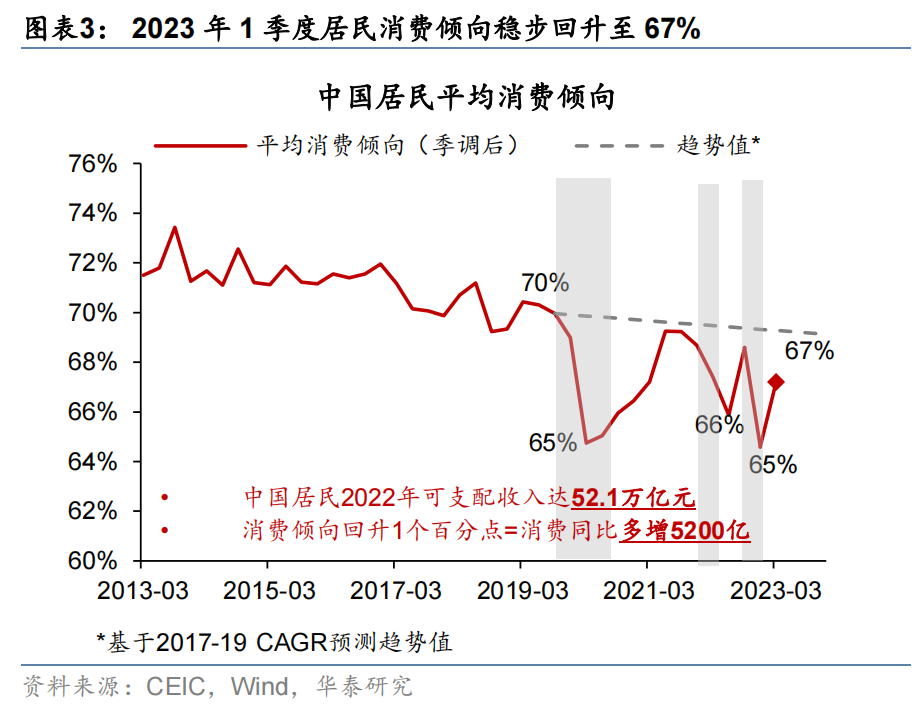

内需层面,1季度的消费和地产端数据基本符合预期。

具体看,虽然3月社零增速反弹至10.6%,但1季度消费倾向仅回升至67%附近 (疫情前高点为70%,疫情中低点位65%左右,图表3)。数学上,消费虽然仅部分“正常化”,也足以贡献实际增长2-3个百分点。此外,净出口和投资需求也均为正贡献。地产层面,总体趋势符合预期,但数据上,新开工(低增长)和完工(高增长)的剪刀差比预想得更大。然而,值得一提的是,开发商现金流增长(资金到位)3月即回到+3%,比预期更早——这一增长趋势如果持续1-2个季度,买地和新开工的动能可能可以有所修复。但如果开发商现金流的好转仅为“昙花一现”,那么从销售到投资的正向循环也难以建立。

然而,一季度真正超预期的是出口增长。

如我们在《

快评:中国出口增长何时转正?

》(2023/3/8)中所阐述的——虽然比市场明显乐观,但此前我们仅仅预期出口增长在下半年有望转正。3月出口增长即大幅转正、且将1季度同比拉回正增长,超出了我们此前乐观的想象。我们在此后发布了深度报告《

中国出口产业链的升级与重塑

》(2023/4/16),探讨中国出口韧性的来源。往前看,虽然全球环境仍有不确定性,但中国出口继续领跑亚洲和全球贸易增长仍将是大概率事件。尤其是考虑到过去三年疫情影响,进口价格大涨,以及地缘政治冲突升级的背景下,中国总体出口顶住了“逆风”,2023年出口的

相对表现

面临的“比较劣势”反而可能边际减少。

此外,一季度居民收入增长略低于预期

。统计局公布的1季度居民可支配收入增长从去年4季度的2%回升至1季度的3.8%,但增长低于名义GDP。这个增速略低于我们此前的判断(和名义GDP增速基本持平)。失业率下行、平均工作小时上升等一系列指标显示,劳动力在疫情后以极快的速度返回工作岗位。结合出口相关的数据和分析,

我们不得不由衷感叹中国劳动力的勤劳和高效

。往前看,随着更多劳动岗位的恢复,收入增长爬坡、大众消费需求可能会有所修复。

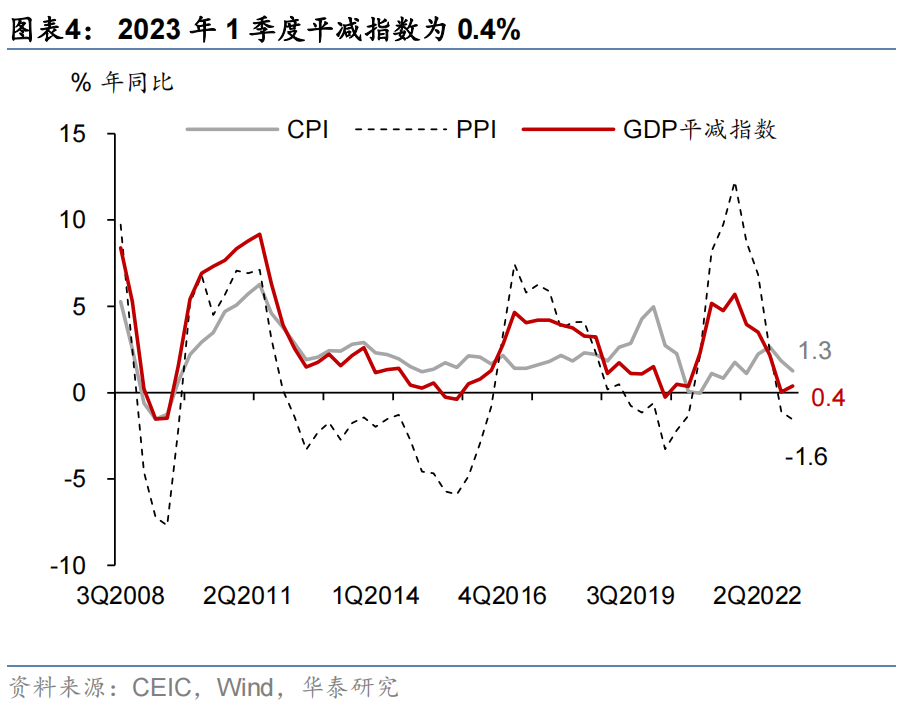

3. 通缩了吗?

2023年1季度GDP平减指数从去年4季度的0.0%回升至0.4%, 比CPI和PPI加权平均指数回升更为明显,可能隐含土地和房产价格温和再通胀(图表4)。这一数据支持我们核心通胀回升的观点(参见《

防疫优化的影响是再通胀而非通缩

》,2023/4/13)。往前看,核心通胀在1季度可能已过低点,此后有望企稳回升。基数明显走低也有助于提振表观通胀的表现。

4.

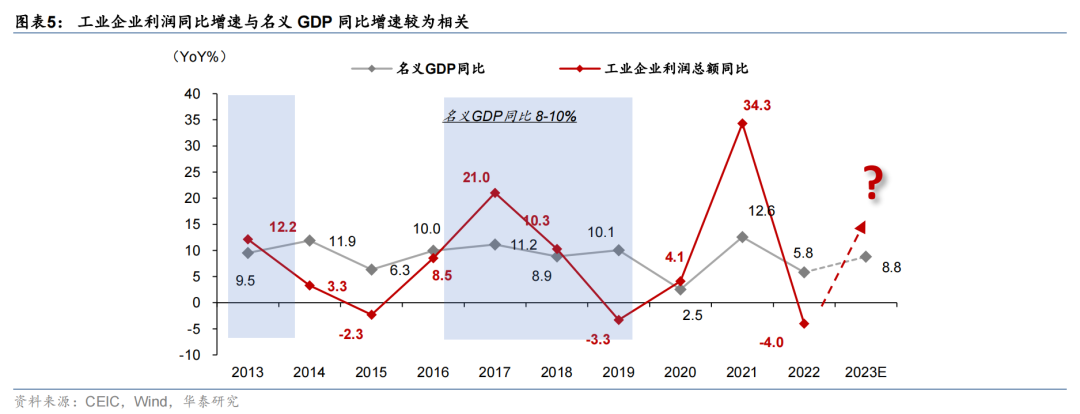

企业盈利增长是否低点已过?

1-2月工业企业利润数据引起了市场的关注,我们当时的分析是,效益因素之外,1-2月往往受一些一次性因素的影响较大,不宜过度解读(参见《

开年工业企业盈利下降的部分解释

》,2023/3/27)。1季度名义GDP数据公布后,我们对企业盈利的走势更有信心了一些。因为,名义GDP和企业盈利的增长是明确正相关的(图表5)——

不排除今年企业盈利增长的低点已经过去

。

具体看,2022年4季度名义GDP增长录得2.9%,而工业企业利润同比下降8.6%,今年1-2月工业企业利润同比降幅加深至22.3%,但名义GDP增长明显回升至5%。虽然服务业增长回升部分解释了两者的背离,但结合3月出口超预期的数据看,

工业企业利润增长很可能在3月反弹。

5. 全年增长怎么看?

随着2022年2-4季度实际GDP增长基数走低(2-4季度同比增长分别为 0.4%,3.9%, 2.9%),2023年全年GDP达到6%、甚至更高的可能性大幅上升。

我们维持2023全年6.2%的实际GDP增长预测。2季度实际GDP增长很可能回升至8%左右。

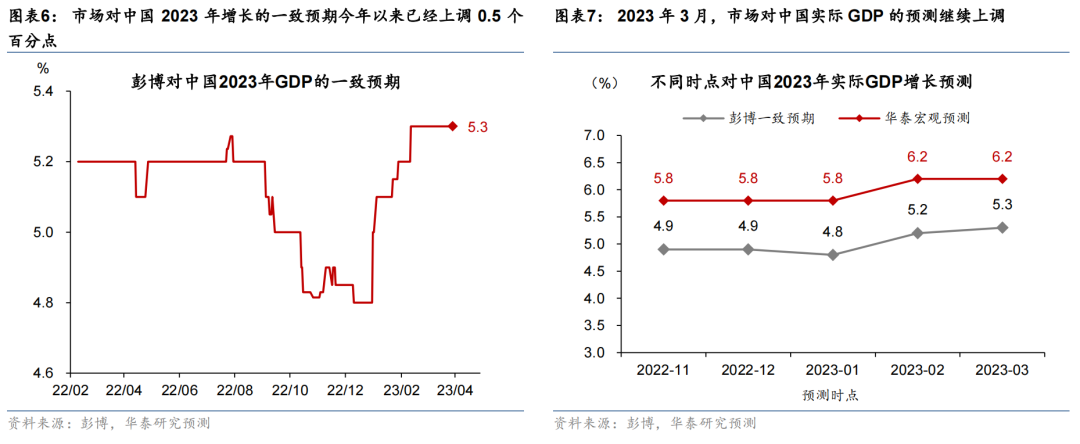

1季度GDP公布后,市场对全年增长的预期有所上调。

我们维持此前2023年6.2%的实际GDP增长预测。虽然在

1月29日我们上调全年预测至6.2%之时,市场预期的GDP增速为5.1%

(彭博一致预期),且华泰宏观是我们所知在彼时可能唯一预测2023年实际GDP增长过“6”的大行;但3月以来市场对中国今年增长的一致预期持续上调,目前我们可能已不再是市场唯一预测中国增长在“6”以上的大行宏观研究团队(图表6和7)。但无论如何,我们彼时、和此时的逻辑值得复盘——一方面,消费和地产将在2023年经历滑出历史区间后、向均值回归的过程(参见《

再论中国消费回升的空间

》2023/1/16,《

地产需求是否能企稳回升?

》2023/2/5);另一方面,出口有逆风、但也有韧性。

往前看——

内需可能继续修复

,5月我们将关注1)消费在五一长假的表现——今年五一,居民将第一次享受疫情后的连续5天长假;以及2)1季度劳动力快速回归市场后是否进一步带动大众消费需求回升;3)地产需求和开发商现金流是否能进一步修复。

外需的不确定性比年初更大、而不是减小。

在硅谷银行风险开始暴露后,美国金融风险可能经历一个结构性的转折点(参见《

硅谷银行破产会产生蝴蝶效应吗?

》,2023/3/12)。所以,虽然我们对出口增长的韧性有较高的信心,但出口增长的路径可能不是一蹴而就的。

风险提示:海外金融风险暴露,地产需求不及预期。