发言人:袁骏,

天风国际公司副总裁

今天想主要探讨几个事情,关于在整个宏观市场里面,目前全球市场一个大的方向和资产配置的策略。我们看宏观市场,主要从两个纬度去看,一个是周期的角度,一个是具体几个大国。我们看周期和大国,主要是中国、美国、欧洲这样的大国,看什么样的变量才能导致价格的相对波动,而这些波动本身是否能揭示一些趋势。

——本文根据袁骏在天风证券2017中期策略会(6月22日)宏观论坛主题发言整理

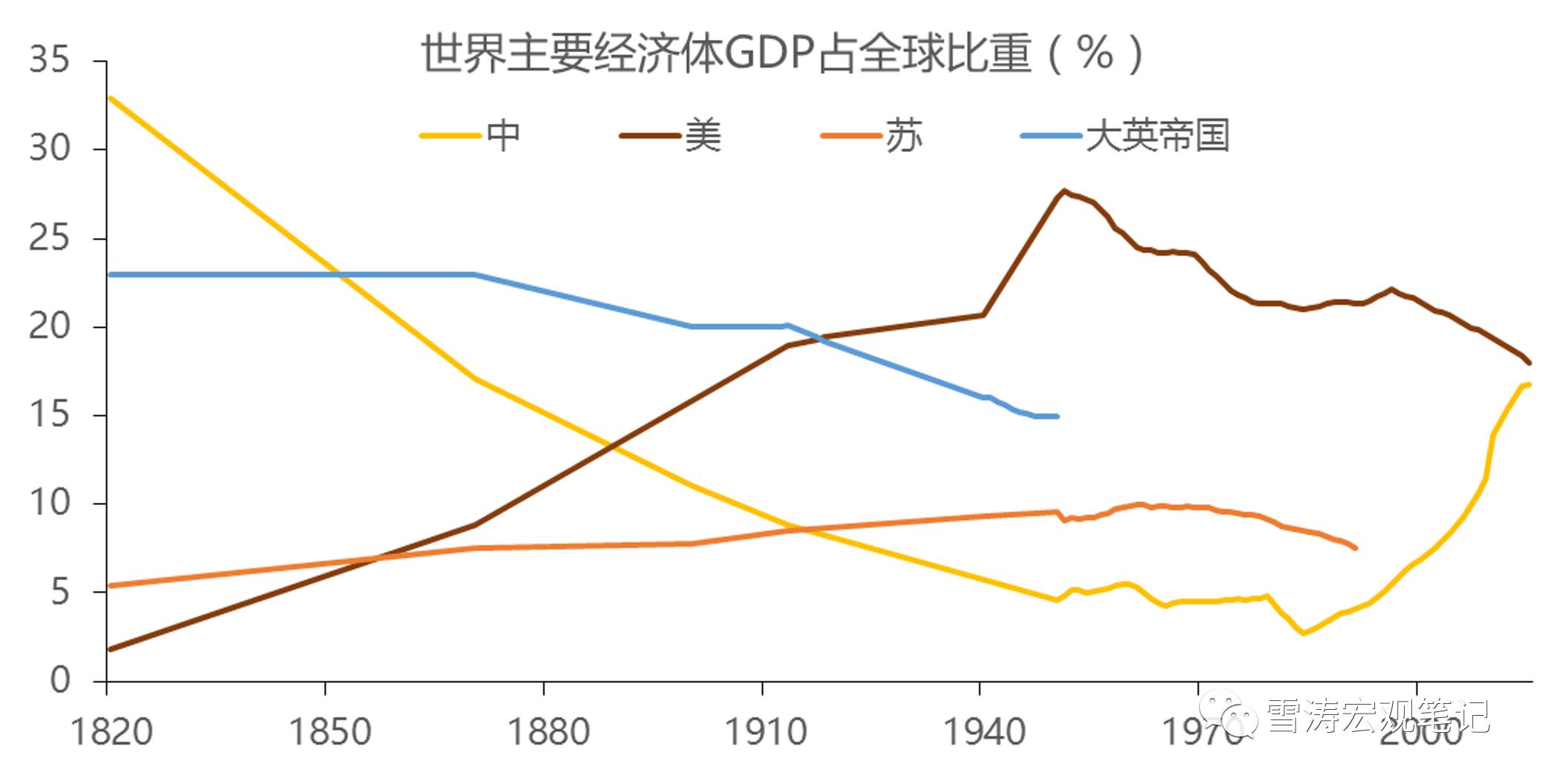

讲过大市场之后,主要讲两个资产配置的策略,一个是从宏观面出发的资产配置,第二个是资产风险平价的一个方式,目的是要穿越不同的周期来达到资产的稳定增长。先看国运周期,最明显一个转折点,就是中国和美国,中国是下面这条黄色的线,美国是上面棕色的线,主要的拐点来自于国家的GDP占全球的比重非常趋近,这张图反应了一个国家在这个世界里整个经济的重要性。英国曾经一度是最重要的一个国家,被美国超过了之后,就走了下坡路,过去大概六七十年间,美国整个GDP占比在不断的下降,相反中国在不断自上升,当两者发生交叉的时候,就是发生了转变,这个根本性转变是我们需要关注的。以中国现在的经济体量,对外不可忽视。无论是债券市场还是股票市场,在全世界都排列前三。

图1:

世界主要经济体GDP占全球比重

资料来源:OCED,天风证券

机构居民和公司全球的资产配置远远没有达到一个相应的体量,这个跟资本市场和资本项目没有开放有关系。为什么经济周期变短了,一个很重要的解释就是说,在美国和欧洲其他国家,普遍的金融创新、银行混业经营,带来了迅速加杠杆,整个繁荣到泡沫破灭的速度很快,加速了这个周期。从2009年开始,并没有一个很明显的周期概念,这个周期被拉长,在这个过程中,就是欧美的严格监管、去杠杆,把相对短的周期拉长了,大家可以看到,无论是欧美发达国家还是新兴国家,都把这个周期拉长了,看一个短周期的话,以三年为一个轮回,这个周期也是比较明显的,用PPI数据可以模拟出来,12—15年波动没有那么明显,从2015年之后,大家可以深切感觉到,在国内商品市场,在全世界发生了一个很明显的共振,从底部迅速拉升的一个过程。日本和欧盟在过去将近十年的时间里,都是属于一个低波动下行的过程,在2016年跟中国发生了一个极大的共振,这个共振也是让过去六个月到一年的时间里,整个市场非常乐观的一个主要原因。

简单总结一下,

在长周期的过程中,中美还是处于此消彼长的态势,中国经济对外的溢出效应愈发明显

,现在中国有很强的话语权和定价权,本身可能是一个伪命题,这个跟你本身的贸易量和后面的经济体量,以及跨市场间的联动是有关系的,不是哪种做法就说的算的。更加决定性的就是中国在商品贸易上的体量之大,以及做跨市场的机构之多有关系,债券市场还没有开放,我们可以想象,当前这种都是一个小的比例的开放,可是未来这个会是一个非常大的溢出效应。我们再看全球宏观市场的时候,必须要考虑到一个新格局,就是中国、美国,这两个最重要的市场,会决定世界上大部分资产背后的定价逻辑和驱动,这个和以前由美、日、欧三足鼎立的市场是不一样的。

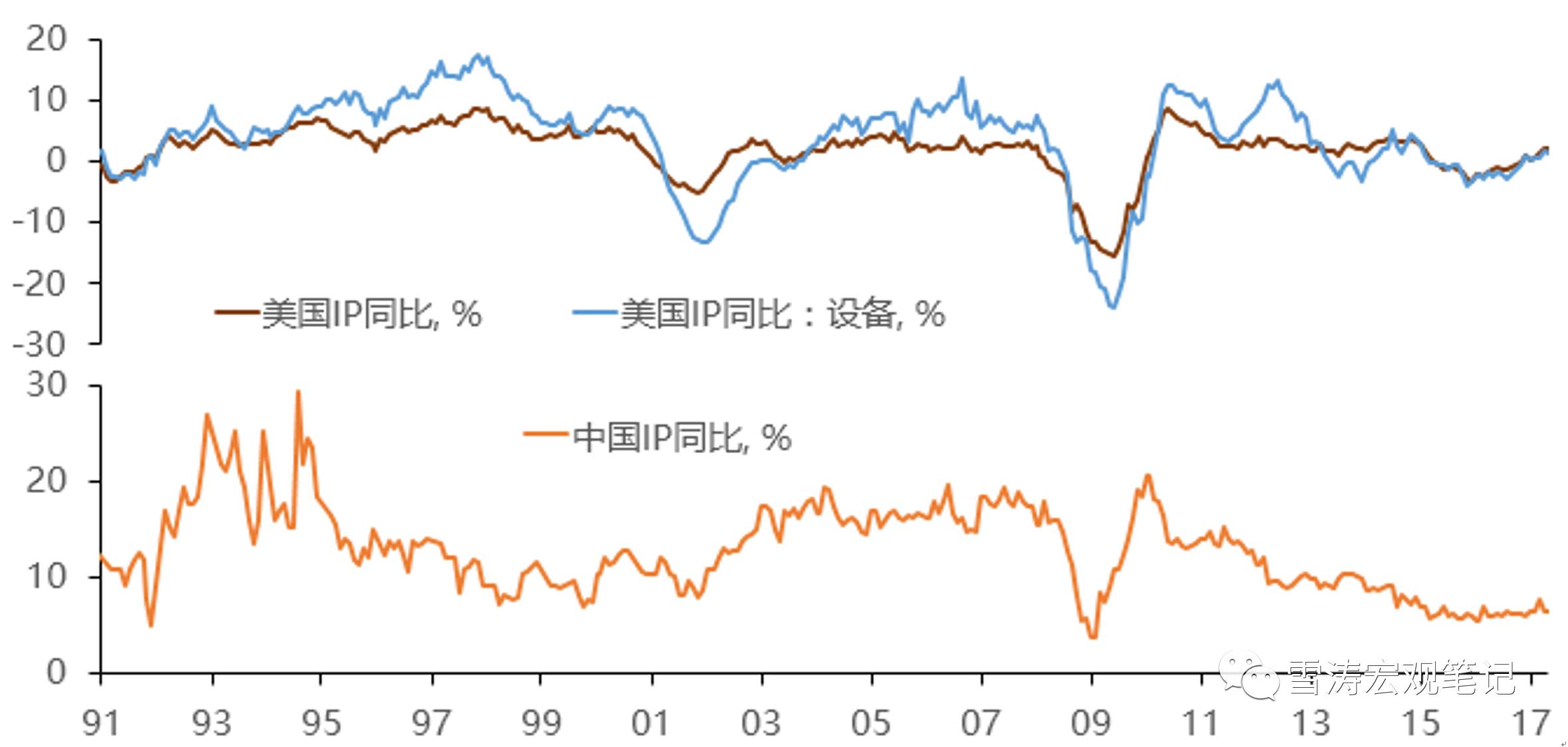

图2:

中周期:十年左右的轮回被拉长

资料来源:Bloomberg,天风国际

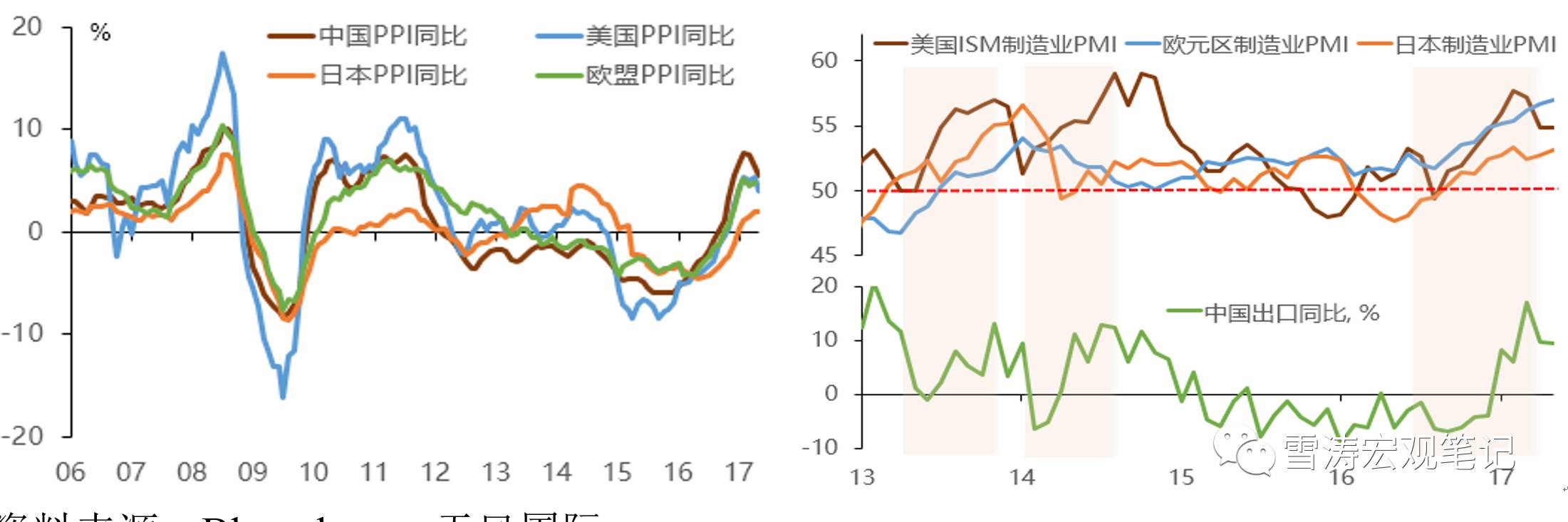

图3:

短周期:复苏似到拐点

资料来源:Bloomberg,天风国际

中周期,2008年危机后的修复时间被全球QE拉长,平滑效应和滞后的效应在2016年通胀的拉升有一定的反映,中国可以看到一个非常明显的情况,从放水到收紧,对货币供应上面,对中国各个市场方面都有影响,短周期的角度去看,其实更明显,过去这一两年都是衰减,从高处回落。中国短周期的循环,对全球世界经济的共振是非常明显的,这个和长周期的判断是一致的,我们可以更加具体的看一下几个具体的国家。

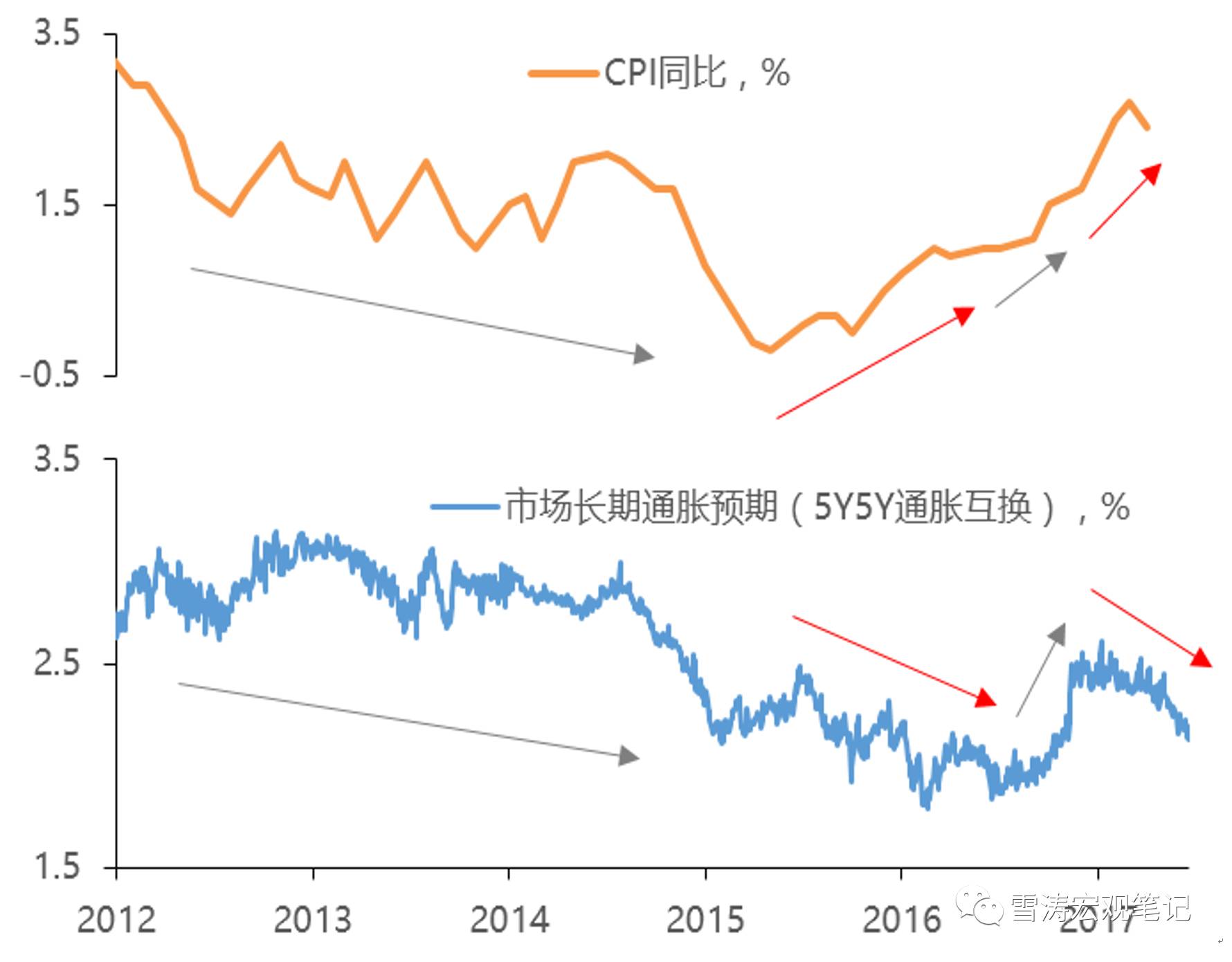

图4:

美国货币政策的预期差

资料来源:Bloomberg,天风国际

比如说美国,上面是CPI的同比,下面这个图是整个市场对长期通胀的预期,我们把五年的通胀互换作为市场通胀的预期,可以看到,在一段时间内,这两者是比较一致的,从2012年到2015年,市场对这个预期也是跟着短期通胀而进行的,从2016年到2017年通胀上升的时候,市场预期也在同步,有两个背离的,就是两个红色的箭头,双方在背离的时候,在2015年到2016年,中国通胀已经从底部上升。第二个背离是在最近,美国通胀仍然是在上升,从高点回落,让大家感觉到好像进入到拐点,市场非常快的反应过来,五年的通胀互换,从2.5的高点下跌到2左右,现在的美债就是2.1几,现在通胀在2左右,用美债的名义收益率减掉的通胀之后,对美国未来十年的增长大概只有0.1—0.2百分点。我们可以注意到实际的数据和市场中间有一个很大的背离,到底是CPI迅速回落还是市场是错的、美债当前的水平是错的,这三者之间必有一个错误的。

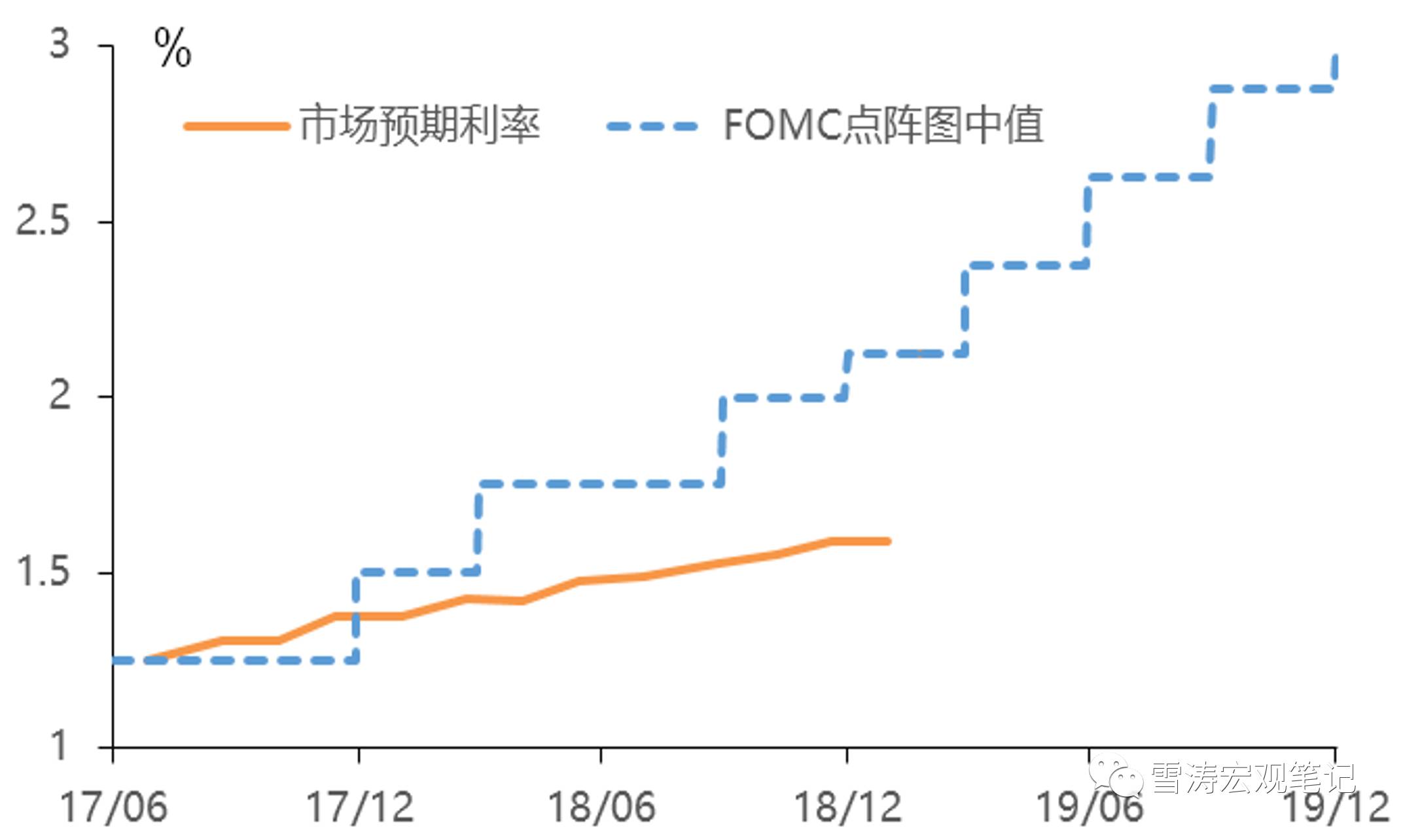

图5:

市场预期利率与点阵图指引出现偏差

资料来源:Bloomberg,天风国际

上面这个图可以看出来,市场预期利率和POMC点阵图,在未来到2018年底、2019年初,就是有半次的加息,到2018年底到2019年初就是加到1.5左右,现在是1.25,实际上也是加了一次息,基本上是以每年加三次或者两次半的速度来加。在过去2013年到2015年之间,点阵图和市场预期也有偏差,区别在于美联储在2015年、2016年之后,步伐坚定的执行加息,基本上达到一年三到四次的加息,并没有落空,市场在前几年,从来没有把联储加息的步伐给加上,这个过程中,市场在大部分时间是错的,这个因素有很多。当市场的参与者,对于联储的言论和动向越来越不敏感的时候,出现了一个很明显背离的时候,这对资产的价格和对利率交易都会出现很多机会。

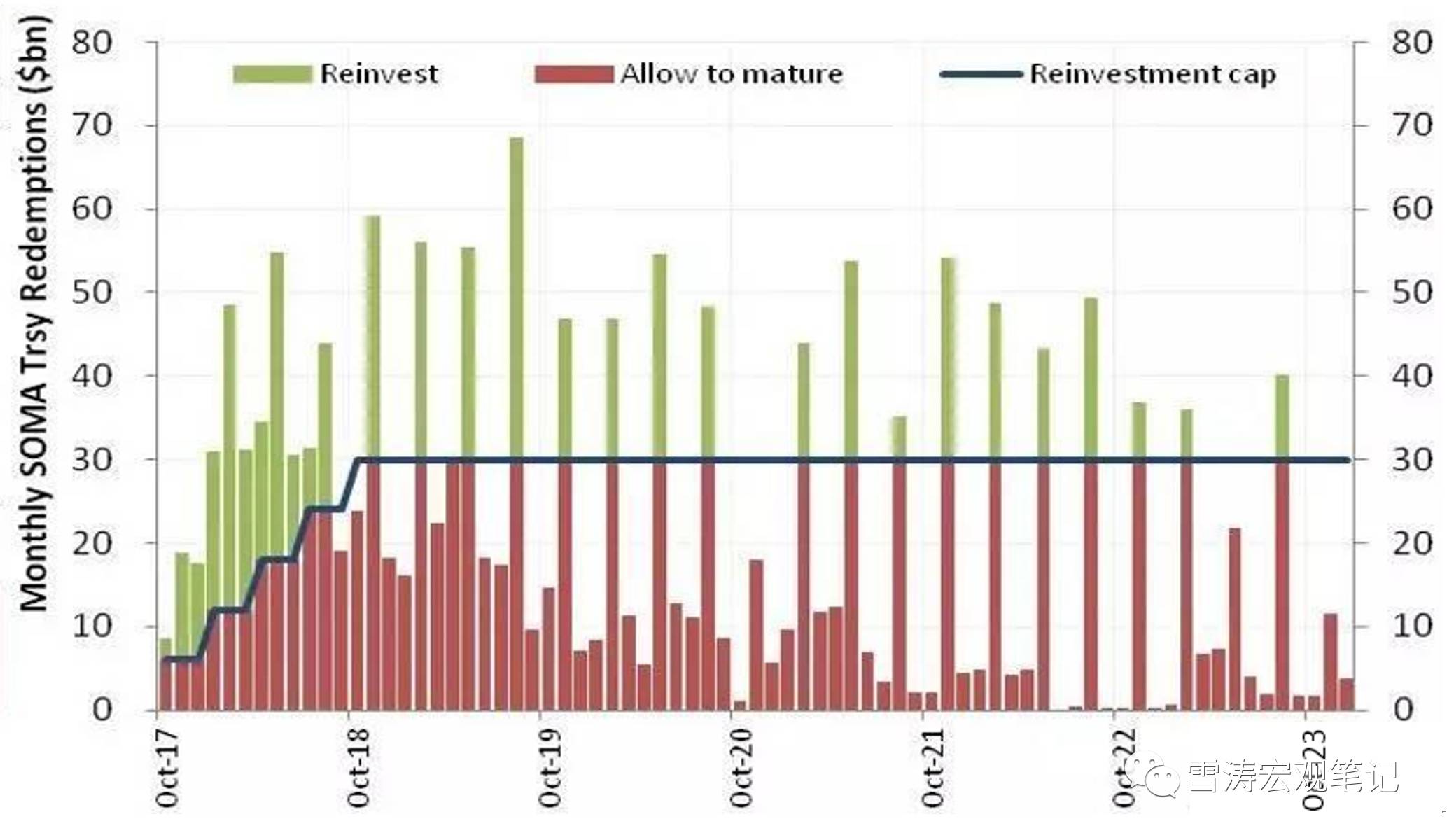

而联储把缩表路径给显现出来,每个月100亿美元,逐步上升直到300亿美元,其实耶伦和市场沟通过很多次,这个数字不是说要卖掉,或者债券到期,这个是一个上限的概念,前面头两年,大部分时间市场里面到期的债券其实要比这个上限要高的,红线就是未到期的债权数,绿色是联储再次购买的数量,头两年影响是比较大的,基本上都达到了上限,联储是真实抽走了这部分流动性。2009年之后,很多是没有达到这个上限,虽说上限300亿,根本用不了那么多,可能用的是150—200亿左右,对市场流动性冲击是头两年,随着不断往后,一定会出现一个边际效应,会让整个世界的流动性,某一个时点一下子钱不够,无论是股票还是债券,都会面临一个很大的拐点,这个就是流动性逐步减少,达到边际效应,造成市场资产发生一个突然的暴跌,这是有可能发生的事件。

图6:

美国去杠杆后货币政策正常化

资料来源:DB Research

美联储做这样一个货币政策,背后的逻辑就是当前美国从家庭到社会的资产负债表非常的健康,总债务和按揭贷款,经过这么一个坡度的回落,大概回落到00年01年的时候。在美国有一个被接受的观点,美国现在在存钱,消费大国从美国转到了中国,中国才是未来一个看得见,消费的主要驱动力,这个是一个不可忽视的趋势。中国进入到了一个消费年代,80后、90后进入消费的能力阶段。美国进入到存钱的时代,对宏观面的家庭,国家的资产负债表都有一个很深切的影响。