后台输入 304,下载304页科创板文件

国君固收

·

专题研究 | 报告导读:

信用风险事件:

根据

wind

新闻,

3

月

20

日上市公司南京高科披露,南京东部路桥、南京建工集团向长安信托累计申请信托贷款

28.5

亿,由南京新港开发公司提供连带责任担保。但由于南京东部路桥、南京建工集团未按照约定兑付本息,长安信托已向法院申请冻结了上市公司控股股东南京新港开发公司近

33

亿元的银行存款与股票。

发行人非标违约风险分析:

1)建筑施工行业竞争激烈,工程款垫付和回款效率考验施工企业资金实力,PPP项目的大规模投入更加剧投融资压;

2)账面资产流动性差,借款、往来款及政府部门占款导致公司应收账款、其它应收款和长期应收款规模大,资金占用比例高;

3)公司及新合并的南京建工在建项目后续资金需求较大,资本开支压力较大。

4)备用流动性不足,短期债务占比高,过度依赖外部融资,再融资渠道狭窄。

5)对外担保规模大,非经营性往来占款和资金拆借金额高,部分被担保人和资金拆借对手方出现信用违约等事件。

6)发行人在18年末曾发生过违约事件,对未来融资产生不利影响,加剧短期流动性压力。

非标违约启示录:

(1)救急易、救穷难,政府纾困能救助一时,但仍难解除警报;(2)担保互保金额大,互保链条复杂的发行人更易受到连锁传染风险;(3)非标、债券占比越高,资金来源脆弱性越大,易受风险事件冲击;(4)PPP民营类城投,尽管回款方有政府客户,但不如公益性真城投。

1

、非标违约启示录:纾困民企债务风险解除了吗?

1.1

风险事件:南京建工产业集团信托贷款违约

根据

wind

报道,

3

月

20

日上市公司南京高科披露,南京东部路桥、南京建工集团向长安信托累计申请信托贷款

28.5

亿,由南京新港开发公司提供连带责任担保。但由于南京东部路桥、南京建工集团未按照约定兑付本息,长安信托已向法院申请冻结了上市公司控股股东南京新港开发公司近

33

亿元的银行存款与股票。

1.2

发行人基本情况:

南京丰盛集团成立于

2002

年,是由自然人实际控制的南京市知名民营建筑施工企业,连续多年位居中国民企

500

强前列,以江苏省内投资建筑业务及与之配套的贸易业务为主。

2017

年合并南京建工,带动总资产大幅增长。

2019

年

1

月,公司更名为南京建工产业集团,并调整经营范围,减少非主业投资,聚焦建筑工程主业。

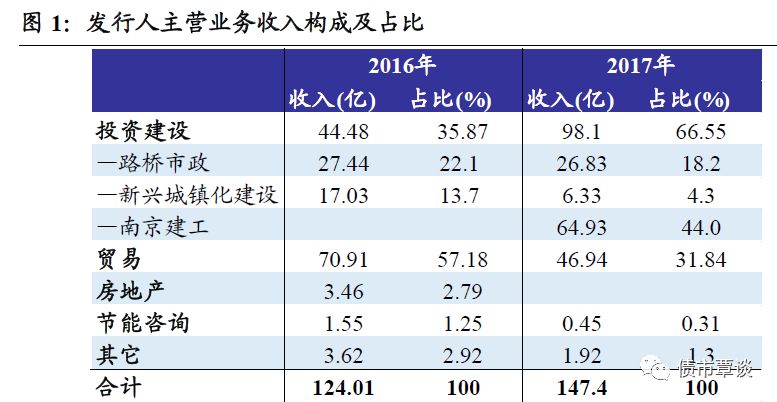

公司主营业务有

3

大板块,分别是由南京东部路桥与南京建工负责的路桥市政业务,集团本部负责的新兴城镇化建设业务,以及南京丰盛新能源科技公司负责的建筑节能业务,具体结构如下:

1.3

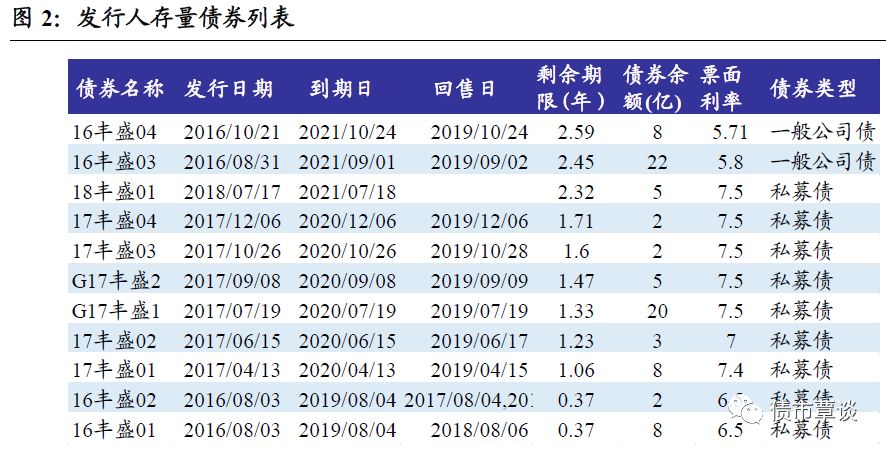

发行人存量债券情况:

存续债券余额

85

亿,

60

亿列有提前到期条款。

南京建工产业集团从

16

年开始发债,共发行

11

支债券,合计规模

90

亿,目前全部在存续期,其中公司债

2

只,本金合计

30

亿;私募债

9

只,本金

60

亿。其中,

16

丰盛

01

、

16

丰盛

02

、

16

丰盛

03

、

16

丰盛

04

和

18

丰盛

01

募集说明书中列有

“

提前到期条款

”

,总计

45

亿,如果出现付款违约,无须发行人同意,本期债券的投资者可单方面宣布债券立即全部到期;

17

丰盛

01

、

17

丰盛

02

、

17

丰盛

03

、

17

丰盛

04

募集说明书及《债券受托管理协议》也列有

“

提前到期条款

”

,总计

15

亿,如果《债券受托管理协议》下的违约事件发生且持续

30

天仍未解除,单独或合并持有本期未偿还债券总额

50%

以上的债券持有人可通过债券持有人会议决议,以书面形式通知发行人,宣布未偿还债券的本息立即到期应付。

2016

年联合评级首次给予发行人评级

AA

,展望稳定,

2017

年、

2018

年

6

月维持评级

AA/

稳定,

2018

年

12

月评级下调至

AA-

,

2019

年

3

月再度下调至

A

。

1.4

发行人信用负面事件梳理:

2018

年

12

月

26

日,南京丰盛集团公告该公司及旗下子公司由于流动性资金紧张,约

12.8

亿元债务未及时清偿,同时提示,还有

45

亿债券面临提前到期和交叉违约风险。

2018

年

12

月

24

日,联合评级下调南京丰盛主体及债项信用等级,从

AA

下调至

AA-

;

2018

年

12

月

25

、

26

日,

16

丰盛

02

中债隐含评级从

AA-

下调至

A+

,次日从

A+

再次下调至

BBB

;

2018

年

12

月

28

日,在政府支持下,丰盛集团公告称公司通过迅速回收应收款项、调配资金等,已完成全部

12.81

亿债务本息兑付。

2019

年

1

月

30

日,南京丰盛发布公告,公司名称由

“

南京丰盛产业控股集团有限公司

”

更名为

“

南京建工产业集团有限公司

”

,聚焦建筑工程主业,并调整公司经营范围。

2019

年

3

月

13

日,联合评级下调南京建工产业集团主体评级展望至负面,主体评级从

AA-

下调至

A

。

2019

年

3

月

20

日,上市公司南京高科公告,南京东部路桥、南京建工集团向长安信托累计申请信托贷款

28.5

亿,由南京新港开发公司提供连带责任担保。但由于南京东部路桥、南京建工集团未按照约定兑付本息,长安信托已向法院申请冻结了上市公司控股股东南京新港开发公司的银行存款与股票。

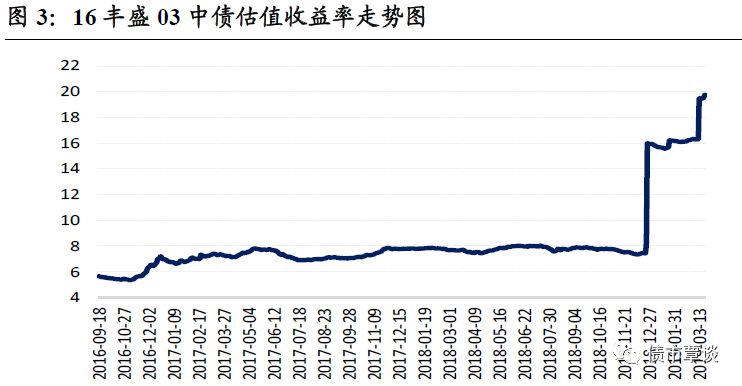

债券价格走势:

自

18

年

12

月

26

日发行人首次出现偿债危机,

16

丰盛

03

估值收益率大幅跳升,从

7.43%

飙升至

15.9%

。

19

年

3

月

14

日,随着公司评级再度下调,以及这周信托违约事件曝光,估值收益率再度从

16.2%

猛烈上行

316bp

至

19.45%

。

1.5

发行人信用风险分析:

1

)建筑施工行业竞争激烈,工程款垫付和回款效率考验施工企业资金实力,

PPP

项目的大规模投入更加剧投融资压力

。建筑企业带资承包、垫资施工往往是普遍现象,资金占压现象严重。尤其

2017-18

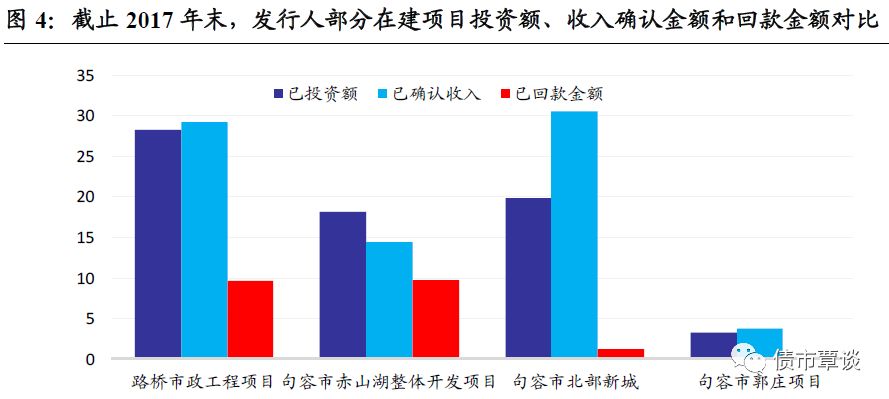

年,作为发行人下游客户的民企、房地产开发企业及地方融资平台均面临融资紧缩,导致回款放缓。截止

2017

年末,发行人的路桥市政工程在建项目累计确认收入

29.31

亿,累计回款

9.67

亿,占比

33%

;负责的新兴城镇化建设项目累计确认收入

48.78

亿,累计回款

11.03

亿,占比仅

22.6%

,尤其以

PPP“

投资

+

建设

”

模式参与的项目,回款周期更长,需在项目竣工后通过政府回购,或者通过项目运营管理才实现收入。

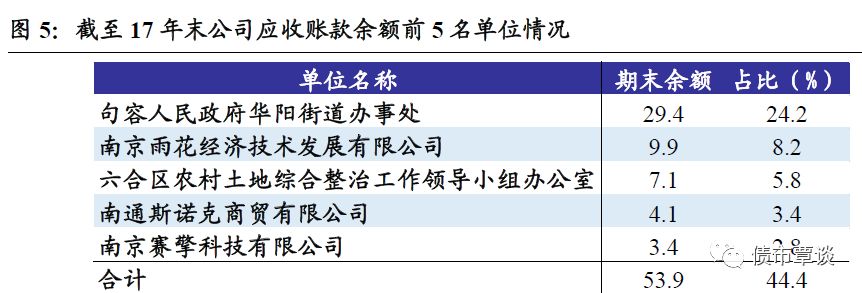

2

)账面资产流动性差,借款、往来款及政府部门占款,导致公司应收账款、其它应收款和长期应收款规模大,资金占用比例高

。发行人资产中应收账款、其它应收款和长期应收款规模分别为

91

亿、

163

亿和

119.3

亿,合计占总资产近

60%

。其中,应收账款余额前

5

名中,以句容市华阳街道办、南京雨花经济技术公司等为主的政府及城投平台应收合计达

46.4

亿,占应收账款比达

51%

;在其他应收款中,借款及利息和往来款分别占到

54.3%

和

41.4%

。长期应收款中投资项目规模大,公司垫资压力较大,且业主方性质均为民企,存在回款风险。同时,应收账款周转率不断下滑,从

15

年

3.23

持续降至

18H1

的

0.79

。可以说,大量借款、往来款和对政府部门应收款对公司资金形成较大占用,盈利变现偏弱,是导致公司现金流紧张的重要原因。

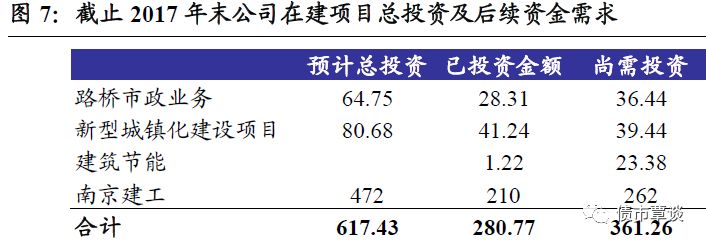

3

)公司及新合并的南京建工在建项目后续资金需求较大,资本开支压力较大

。截止

2017

年末,公司路桥市政业务预计总投资

64.75

亿,尚需投资

36.44

亿;新型城镇化建设主要采用

IBR

和

PPP

模式,预计总投资

80.68

亿,尚需投资

39.44

亿;建筑节能业务尚需投资

23.38

亿;此外,公司

2017

年收购南京建工股权,南京建工目前在手合同

151

个,合同造价约

472

亿,尚需投资

262

亿,后续项目支出压力较大。粗略合计,集团项目总投资规模超过

600

亿,在建工程后续资金需求超过

360

亿,部分项目建设周期和回款周期长,公司资金占用压力大,后续投融资压力巨大。

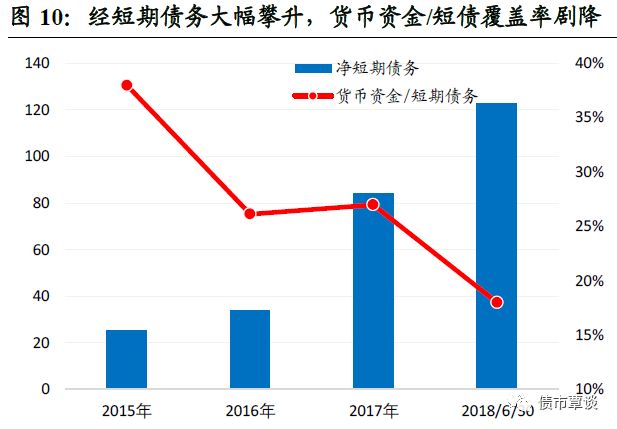

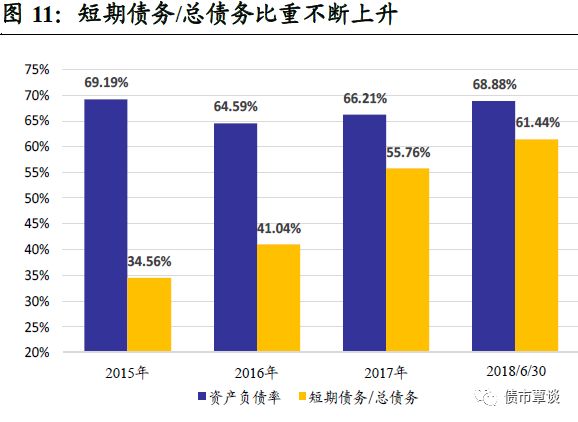

4

)备用流动性不足,短期债务占比高,过度依赖外部融资,再融资渠道狭窄

。截止

2018

上半年,公司货币资金

26.85

亿,但受限资金达

24.41

亿,非受限货币

2.44

亿,非受限货币资金

/

短债比率仅

1.63%

。公司短期债务占比不断攀升,从

15

年

34.5%

上升至

18

上半年

61.4%

,净短期债务规模从

24.7

亿扩张至

122.7

亿,短期流动性的接续极度依赖外部融资。截止

2018

年

6

月末,发行人共获得银行授信

114.34

亿,已使用额度

114.34

亿,已全部用尽。且公司从

18

年

7

月至今就没有在债券市场发过债,即使债市情绪明显改善仍未发行,作为民企再融资渠道狭窄,且

19

年信托和债券到期量大,一旦短期资金调度不到位,容易导致违约事件。

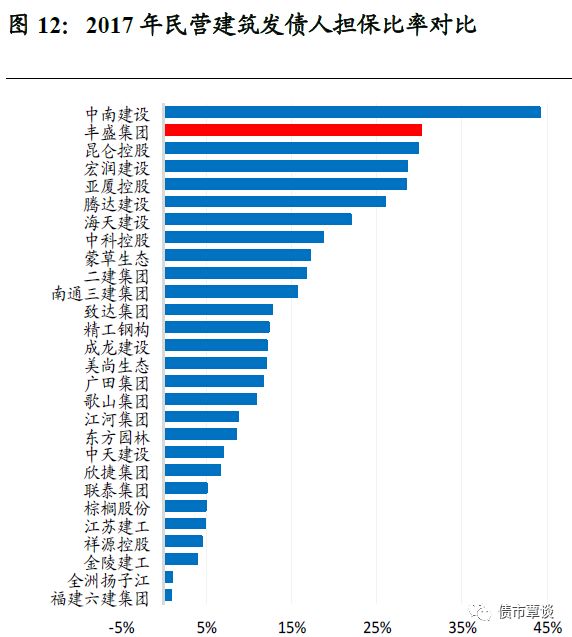

5

)对外担保规模大,非经营性往来占款和资金拆借金额高,部分被担保人和资金拆借对手方出现信用违约等事件

。截止

18

年

6

月末,公司担保合计

89.37

亿,占净资产比

45.4%

,这在民营建设企业中担保比率排名前二(

17

年数据排名),其中为三胞集团、新光控股担保余额分别达

10

亿和

2

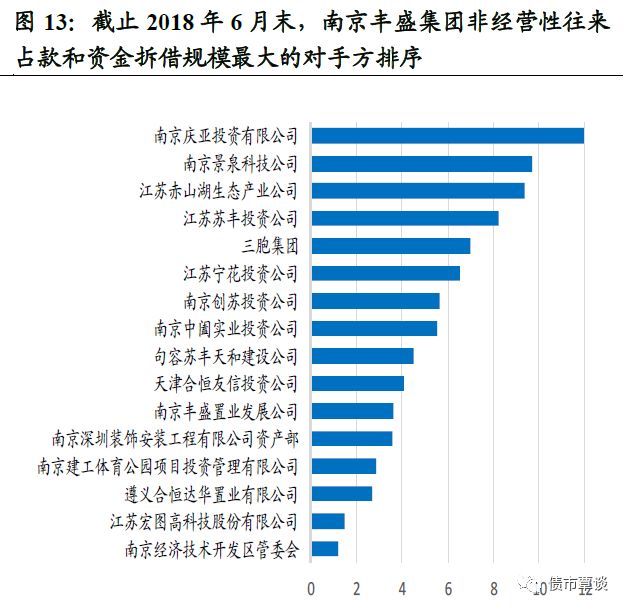

亿元,这两家被担保公司已出现债务违约和危机,面临较大代偿风险。此外,发行人非经营性往来占款和资金拆借合计达

96.74

亿,占净资产

49.21%

,其中对三胞集团、宏图高科借款分别达

7

亿、

1.5

亿,这两家公司均出现债务违约,加剧发行人流动性问题。

6

)发行人在

18

年末曾发生过违约事件,对未来融资产生不利影响,加剧短期流动性压力,

尤其在非标和债券融资占比较高、滚续压力大的情况下,更易导致融资脆弱性。截止

18

年

6

月末,公司有息负债

243.4

亿,银行贷款按披露的已使用授信额度为

114.34

亿,债券余额

85

亿,这意味着非标和债券融资占比超过

50%

,对风险事件非常敏感,融资来源的脆弱性较强。

2018

年

12

月

26

日,发行人有

12.8

亿债务发生违约,尽管在政府协调下

3

天后完成兑付,但仍遭遇评级下调、收益率飙升,导致市场对发行人风险偏好下降,加剧未来流动性压力。

1.6

非标违约启示

1

、救急易、救穷难,政府纾困能救助一时,但仍难解除警报

南京建工产业集团(前丰盛集团)作为江苏知名民企,在第一次公告债务违约时,南京金融办第一时间紧急组织召开债权人大会,协调调配资金,迅速回收应收款。但政府救助往往是一次性的,救急不救穷,风险仅是延后释放,难言实质性消解。如果发行人不足以靠自身实力偿债、后续到期压力很大,则仍可能再度面临债务风险。尽管像丰盛集团、津天房等,有一部分业务有政府欠款,与政府关系也较为密切,但整体公益性仍偏弱,政府支持方面没有太强的认定基础,政府救助的及时性、范围和意愿等在实践中很难判断。仍需关注企业自身的偿债能力和流动性安排。

2

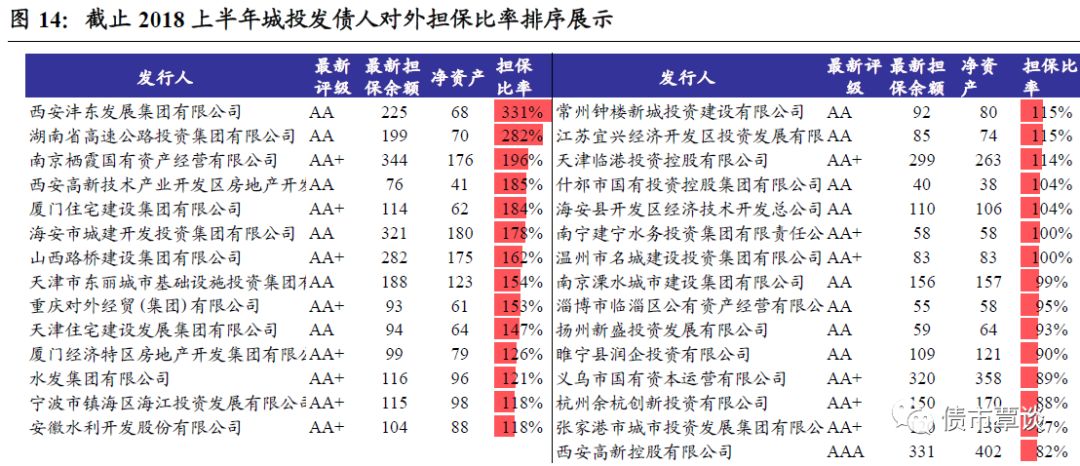

、担保或互保金额大,互保链条复杂的发行人面临的风险暴露越大

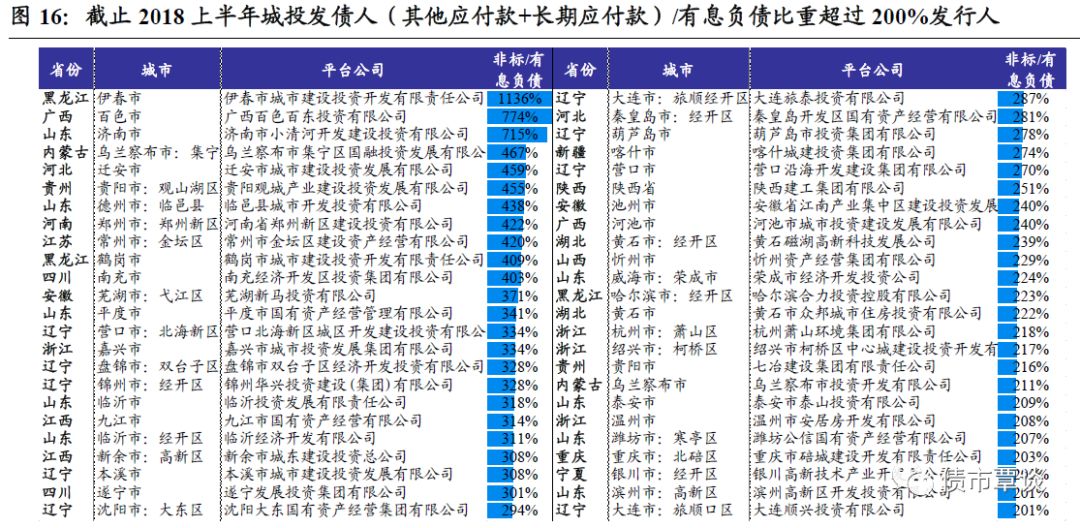

继齐星集团资金链断裂引发山东区域金融市场震荡后,互保现象普遍的江浙地区发行人尤其是民营企业,也容易出现风险集中爆发。发行人担保数量越多、涉及风险行业越多、交叉互保链条约复杂,面临的担保风险暴露就越大。部分城投平台,如果对当地小国企、民企担保较多,也极易发生风险传染,比如本次发生非标违约的南京建工产业集团,就有南京新港东区建设发展有限公司、南京雨花经济技术发展有限公司两家城投公司提供担保。我们对担保比率偏高的城投发行人进行筛选,结果如下:

3

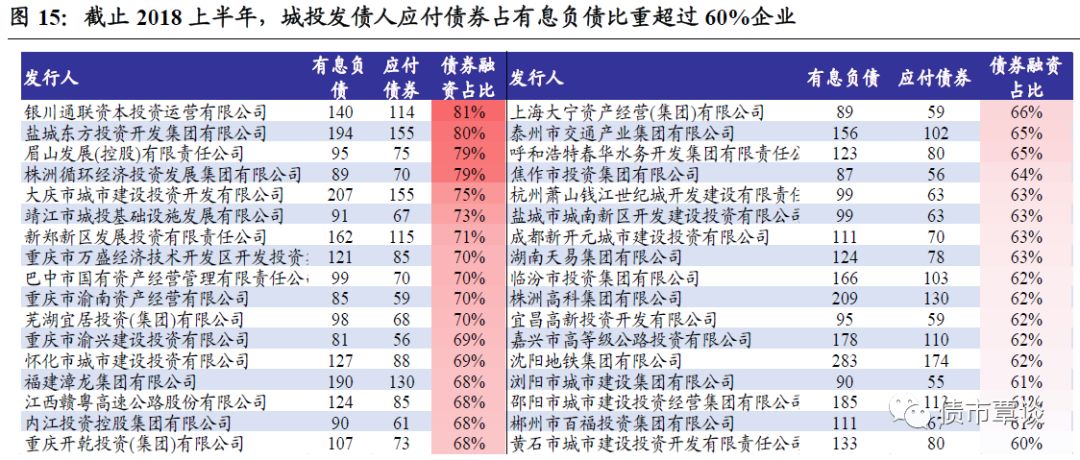

、非标、债券占比越高,资金来源的脆弱性越大,易受风险事件冲击

一旦负面事件爆发,债券、非标、股权质押等融资渠道将显著收缩,极易受到市场情绪和风险偏好冲击,导致流动性更为紧张。按照这一逻辑,我们对债券、非标占有息负债比重偏高的城投发行人做了筛选,如下所示:

4

、

PPP

民营

“

类城投

”

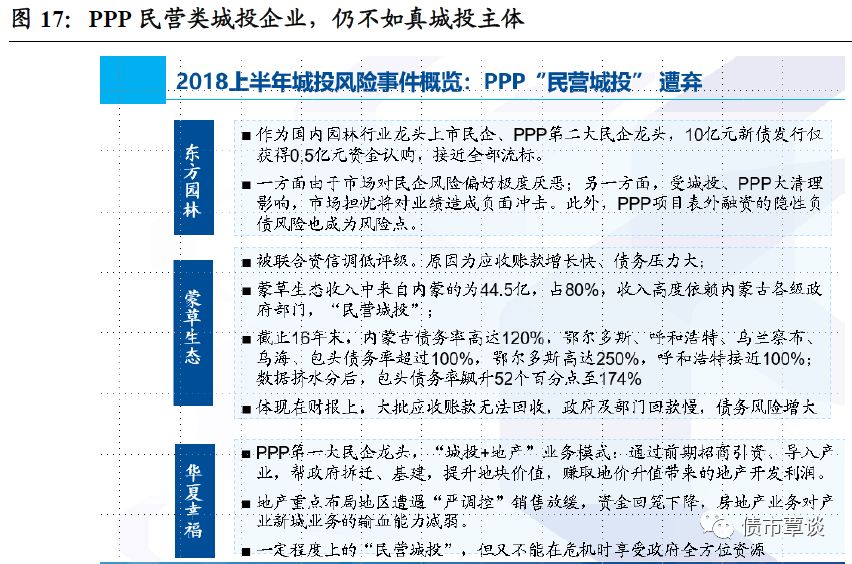

,仍不如真城投

不少建筑施工、园林、环保等民营企业,应收账款和其它应收款对手方主要是政府及关联单位客户,具有一定

“

类城投

”

属性,但由于公益性偏弱,一旦出现流动性危机,在政府层面没有很强的认定基础。再者,有些类城投民企在融资宽松时期存在大干快上、无序融资现象,表内和表外债务负担沉重,对产业链客户和区域民企担保和借款金额庞大,在遭遇违约冲击时,政府选择要不要救助、如何救助、救助到何种程度等都是很大问题,随着严监管对地方政府行为的规范,地方不能动用财政资金化解企业债务风险,只能通过地方国企、城投公司拆借、协调银行等金融机构等渠道进行解决,政府可能在纾困上面临

“

有心无力

”

的局面,因此,民营类城投企业在信用资质上不如由地方财力支持主导的城投平台更稳健。

2

、一级市场回顾

2.1

净融资额环比下降,公司债缩量明显

净融资额环比下降。

上周(

3

月

18

日

-3

月

22

日)信用债总发行

2353.40

亿,到期

1890.57

亿,净融资

462.83

亿,环比下降

341.8

亿。其中,民营企业信用债总发行

128

亿,到期

200.95

亿,净融资

72.95

亿,环比减少

85.65

亿。具体而言:

1

)短融上周发行

1073.4

亿,到期

743

亿,净融资

330.4

亿,

发行只数环比减少

2

只至

103

只,净融资环比减少

168.9

亿。发行行业以公用事业(

259

亿)、综合(

165.5

亿)和建筑装饰(

103.2

亿)为主。

2

)中票上周发行

502.5

亿,到期

285.5

亿,净融资

217

亿,

发行只数环比增加

8

只至

50

只,净融资环比增加

43.6

亿。发行行业以公用事业(

100

亿)、综合(

88.5

亿)和交通运输(

75

亿)为主。

3

)企业债上周发行

111

亿,到期

141.45

亿,净融资

-30.5

亿,

发行只数增加

2

只为

12

只,净融资环比上升

65.7

亿。发行行业以建筑装饰(

70

亿)为主。

4

)公司债上周发行

666.5

亿,到期

720.62

亿,净融资

-54.1

亿

,发行只数环比增加

3

只至

62

只,净融资环比减少

282.2

亿。发行行业以建筑装饰(

138.9

亿)和综合(

106.6

亿)为主。

从评级分布看,短融和中票以

AAA

、

AA+

高评级为主

,其中

AAA

级发行量占比

68.76%

,

AA+

级占比

20.08%

。

AAA

评级信用债发行较上周减少

95.3

亿,

AA+

评级信用债发行较上周减少

22.3

亿,

AA

评级信用债发行较上周增加

101.8

亿。发行主体以地方国企、央企和民企为主,在总计

227

个发行主体中,地方国企、央企和民企分别占

156

、

43

和

21

个席位。

从期限分布看,

3

年期以内信用债发行规模占比

68.82%

,

3

年期以上发行规模环比上升,

3

年期以内发行规模环比下降。具体来看,

1

年期以下信用债发行

1073.4

亿,环比减少

108.4

亿;

1-3

年期发行

546.1

亿,环比上升

22.8

亿;

3-5

年期发行

618.9

亿,环比上升

63.5

亿;

5

年期以上发行

115

亿,环比上升

16.3

亿。

2.2

城投债融资环比上升、房地产债融资环比下降

城投债融资环比上升、房地产债融资环比下降

。上周城投债发行

991.4

亿,到期

599.24

亿,净融资

392.16

亿,净融资额环比上升

59.44

亿。房地产债发行

23

亿,到期

186.99

亿,净融资

-163.99

亿,净融资额环比减少

218.17

亿。

从产业债行业分布看,上周

13

个行业净融资额为正

,其中城投、国防军工、综合、交通运输和建筑装饰净融资额分别为

392.16

亿、

80

亿、

68.69

亿、

56.59

亿和

42.20

亿。

13

个行业净融资额为负,其中,房地产、电子和公用事业行业的净融资额分别为

-163.99

亿、

-96.71

亿和

-48

亿。从边际变化看,国防军工改善最大,净融资回升

80

亿,而房地产降幅最大,净融资下滑

218.17

亿。

2.3

信用债取消和推迟发行规模下降

取消和推迟发行规模下降。

上周信用债取消发行

10

只,发行规模

72

亿,较前一周环比下降

63.5

亿,无推迟发行信用债。取消发行的

10

只债券发行主体主要为地方国企和央企,发行期限为

3

年、

5

年、

1

年,主体评级为

AAA

、

AA+

和

AA

。

2.4

发行利率普遍高于估值,有色金属行业定价较高

发行利率普遍高于估值,有色金属行业估值偏高

。上周发行规模超

10

亿的债券数量为

76

只,债券发行利率普遍高于估值,发行人信用资质较好,多数为

AAA

、

AA+

高评级,且大多为地方国企和央企;上周

76

只新发代表性债券中,有

51

只债券高于中债估值,其中,有色金属行业估值偏高;低于估值的债券有

21

只。发行主体中

53

只为地方国有企业,

20

只为中央国有企业,

3

只为民营企业,且发行主体评级大多为

AAA

或

AA+

,显示市场对于信用资质好债券较为青睐。

产业债中,

19

云冶

SCP002

发行主体云南冶金集团股份有限公司为一家中央国有企业,公司杠杆水平较高且短期债务占比较大,锰业务板块盈利能力较弱,总体资质偏弱,公司发行利率高于估值

183 bp

。

19

华汽债

01

发行主体华晨汽车集团是一家地方国有企业。公司自主品牌整车业务盈利能力较弱,其他应收款中与联营企业及非关联单位的往来款规模较大,存在资金占用,债务规模较大,总体资质较弱,公司发行利率高于估值

176bp

。

城投债中,

19

淮北建投

SCP001

发行主体淮北市建投控股集团是一家地方国有企业,公司整体资产流动性偏弱,近几年项目投入大和非经营性成大规模流出状态,债务负担不断加重。公司总体资质较弱,公司发行利率高于估值

105bp

。

19

津渤海

SCP005

发行主体天津渤海国有资产经营管理有限公司是地方国有企业,公司自

2008

年成立以来,经营规模扩张较快,负债总额不断增加,未来随着发行人现有项目建设进度逐步推进以及土地收购整理、保障房建设、医药生产新增或改扩建产能的发展,发行人将面临较大的资本支出。总体资质较弱,公司发行利率高于估值

44bp

。

3

、二级市场回顾

3.1

收益率多数下行,信用利差涨跌互现

收益率多数下行。

上周各评级信用债收益率多数下行。具体来看,

1Y

各评级收益率分别下行

2-5bp

;

3Y

各评级收益率分别下行

2-6bp

;

5YAAA

级收益率下行

1bp

,而

AA+

级上行

2bp

,

5Y

其余评级保持不变。从收益率历史分位数看,

AAA

各期限分位数在

22%-31%

区间,

AA+

在

20%-28%

区间,

AA

在

22%-29%

区间,

AA-

在

54%-74%

区间。

信用利差涨跌互现。

上周各期限评级信用利差涨跌互现普遍收窄。具体来看,

1Y

各评级信用利差收窄

2-5bp

;

3Y

各评级信用利差分别收窄

0-4bp

;

5Y

各评级信用利差分别走扩

2-5bp

。从分位数看,

AAA

各期限信用利差分位数在

13%-18%

区间,

AA+

在

7%-16%

区间,

AA

在

4%-29%

区间,

AA-

在

58%-78%

区间。

信用期限利差普遍走扩。

具体来看,各评级

5Y-1Y

期限利差走扩

1-5bp

;各评级

5Y-3Y

期限利差走扩

1-6bp

;各评级

3Y-1Y

期限利差分别收窄

0-2bp

。从期限利差分位数水平看,

AAA

各期限分位数在

50%-55%

区间,

AA+

在

51%-53%

区间,

AA

在

53%-58%

区间,

AA-

在

37%-58%

区间。

3.2

二级市场周成交量环比下降

信用债周成交量环比下降。

上周信用债周成交量

4145.07

亿,环比下降

3.46%

。企业债、公司债、中票和短融周成交分别为

263.13

亿元、

129.36

亿元、

1651.22

亿元和

2101.36

亿元,企业债和中票周成交量环比分别下降

2.8%

、

14.43%

,公司债和短融周成交量环比上升

5.84%

、

6.61%

。

从行业层面来看,城投、电力、综合、煤炭和钢铁行业成交量位居前

5

位,

有

7

个行业成交量环比上周增加,

13

个行业成交量环比下降。其中,城投行业成交量下降规模较大,环比下降

273.81

亿;电力行业成交量上升最大,环比增加

186.83

亿。

3.3

交易所活跃个券市场表现

高收益债收益率涨跌互现

。交易所

7%

以上高收益债收益率涨跌互现。成交量最高的前

20

大高收益债中,有

8

只收益率下行,其中

16

花样

03

下行幅度最大,为

94bp

;收益率上行的有

8

只债券,其中

17

鹏博债上行幅度最大,为

548bp

。

高等级债收益率多数上行。

成交量最高的前

20

大高等级债中,有

6

只收益率下行,其中

16

富力

09

下行幅度最大,为

402bp

;

9

只收益率上行,其中

18

远东一上行幅度最大,为

173bp

。

地产债中,活跃券的收益率多数上行

,成交前

20

的债券中有

5

只收益率下行,其中

16

富力

09

下行幅度最大,为

402bp

;收益率上行的

11

债券中,

16

蓟城

01

上行幅度最大,上行幅度为

215bp