本文来自国海证券研究所于2022年9月26日发

布的报告

《行业周报:板块底部边际催化渐现,RIO强爽展现爆品潜质》,欲了解具体内容,请阅读报告原文。

1、

利好消息频出,提振市场信心。

本周一级子行业中食品饮料跌幅0.76%,跑赢上证综指(-1.22%)1.98个百分点。当前市场信心较弱,但综合考虑疫情边际转好、板块轮动等因素,预计消费正在逐步走出悲观时刻,看好板块延续反弹趋势。本周五香港宣布将隔离措施由现在的“3+4”改为“0+3”,取消隔离、并采取3天健康医学监测措施;另外上海新版市容环卫条例不再全面禁止“路边摊“、李佳琦复播等消息提振市场对消费的信心。百润股份强爽系列产品销售强势,多个平台出现断货,引领其他酒类上涨9.31%,啤酒和预加工食品涨幅最大,分别上涨2.23%和1.40%。个股方面,百润股份(29.38%)、迎驾贡酒(9.98%)、燕京啤酒(9.61%)、皇氏集团(9.35%)、兰州黄河(8.25%)和梅花生物(6.69%)等领涨。

2、白酒位于基本面、情绪和预期低点,建议把握底部布局机会。

我们强调,目前是白酒板块基本面、情绪和关注度、预期的冰点,而板块走势主要受市场情绪、板块轮动和信心等外部因素影响,后续政策等边际利好均将催化板块行情。从基本面的角度看,我们认为白酒企业在疫情和经济疲软下仍能维持稳健增长,行业向上趋势不改,核心因素是:

1)局部泡沫带来了认知偏差,实际优质酒企一直维持稳健增长。

过去两年局部区域和部分公司实现了泡沫化增长,今年则是积累的泡沫破灭,表现为三线次高端、小酱酒增速回落,使市场误认为白酒行业开始进入周期下行阶段。而实际上近几年白酒龙头酒企一直保持稳健增长,业绩波动小、韧性强,不存在泡沫。

2)本轮白酒行业价格升级对冲了销量的下滑。3)市场份额的结构性让出利好名优酒企。

酱酒增速回落,逐步让出市场份额。一二线白酒龙头的需求稳固、波动不大,增长依然是健康和可持续的,只是增长的中枢回归稳健。行业基本面依然稳健,未来仍以分化为主,当前行业正处于由高端一线引领的增长向次高端大趋势的弹性增长的转型。次高端进入增长加速期,未来将持续兑现利润弹性,是机会最大的板块,继续看好贵州茅台+区域次高端龙头。

3、食品板块表现继续分化,关注成长性个股边际催化。

Q3以来消费需求弱复苏,食品板块表现继续分化。B端餐饮环比弱改善,连锁餐饮具备更强抵御风险能力,大B餐饮需求恢复速度快于小B餐饮。疫情对消费意愿,以及出行、聚餐等消费仍有较大影响,同时也增加了居家消费场景。部分子版块如预制速冻、调味品、啤酒(同时考虑7-8月高温天气促进因素)C端动销表现较好,部分企业通过加大研发创新力度的方式,拓宽产品矩阵并升级产品品质,增加C端增量,弥补B端受损。成本端来看,石油、棕榈油、豆油价格高位回落,IPE布油由6月高点下跌31.2%至85.03美元/桶,棕榈油至高点回落36.1%至7790元/吨,豆油同样回落22.7%至9124元/吨。Q3调味品、烘焙产业链等公司成本压力有望边际改善,叠加下半年Q3业绩基数进一步下降,板块整体增速上有望边际回暖。今年Q2应该是食品板块的业绩低点,后续逐步恢复。个股选择上,我们推荐:1)随疫情影响减弱后业绩边际改善,长期成长势头较足,估值回归合理区间个股,推荐百润股份、安琪酵母、洽洽食品、绝味食品、立高食品及青岛啤酒;2)成本下降后的利润弹性较大的相关个股,推荐安琪酵母、中炬高新、东鹏饮料、海天味业。3)小食品中建议关注未来有改善和业绩弹性的佳禾食品、甘源食品、国联水产。

4、行业和公司观点更新:

(1)百润股份:锐澳强爽迎来销售热潮,百润股份基本面拐点显现

。近期,公司旗下酒精度为8度的“强爽”预调酒品牌热度明显提升,销售出现断货现象,经销商和终端拿货积极,抖音平台上“#RIO强爽8度不信邪”的话题累计播放量超8.7亿次,品牌知名度明显提升。我们认为强爽热度是公司长期布局战略厚积薄发的效果:1)强爽口味升级&包装优化;2)持续铺货,提升渠道覆盖率和渗透率;3)与传统微醺实行差异化定位,主打“一罐到位”,契合消费者对高度数预调酒的尝鲜消费热潮。建议后续密切关注强爽的复购率及动销持续性。另外本周公司发布公告,将股票激励计划的解除限售年度递延一年,同时将业绩目标的营收基数年度调整为2022年。按22年26亿收入来算,23-25年收入目标为32.5/40.0/48.0亿,激励目标稳健。公司延长有效期保障员工享受到公司成长红利,也表明对预调酒行业和公司发展的长期信心。我们认为公司基本面最差时点已过,三季度逐步复苏,四季度在基数较低+强爽清爽贡献新增量的作用下,业绩有望实现弹性增长。

(2)绝味食品:重启股权激励,彰显公司信心

。9月23日绝味食品发布新一轮限制性股票激励计划(草案),本次计划授予股票期权913.5万股,占公司股本总额的1.5%,行权价格为35.26元/股,首次授予激励对象不超过178人,激励对象包括高管及其他核心员工。股票期权行权考核目标为以2021年营收作为基数,2023-25年营收增长不低于19%/39%/67%,对应2024-25年同比增速为16.8%/20.1%。上半年公司主要聚焦开店,净开店1207家,下半年公司主要聚焦于业绩的恢复以及单店的提升,从七八月的表现看,同店营收持续修复,实现环比改善。长期看,公司聚焦卤味业务,供应链优势突出,疫情期间通过各类补贴、提价让利方式提升加盟商粘性,同时继续保持较高的开店速度,提升市占率,稳固龙头优势,公司通过美食生态圈打造第二第三增长曲线,长期成长确定性强,此次坚定推出股权激励,体现公司对改善自身经营的信心和决心,我们看好公司长期竞争力,期待疫后修复的业绩弹性。

(3)冷冻烘焙行业:产品创新是关键,非传统烘焙渠道是短期开拓重点

。本周我们参加了第25届中国国际焙烤展览会,就我们直观观察与草根调研,总结了以下两方面趋势:1)品类持续创新为行业共识,品类差异不明显。今年冷冻烘焙行业整体品类增长较明显,各品类除了好吃以外,在外观造型、品质口感等上也下足功夫。各品牌除了SKU的数量有差异外,产品差异化程度偏低。今年各品牌普遍创新的品类聚焦在中式糕点、冷冻蛋糕、慕斯类等系列中,主要品类包括榴莲酥、鲜肉酥饼、蛋黄酥、麻薯、瑞士卷、慕斯大福、慕斯蛋糕、千层蛋糕等。头部企业也在聚焦爆品打造以获得突破机会,但冷冻烘焙行业内具备一定规模的企业较少,渠道与区域优势较为单一,为某一大客户打造爆品后,就能在自身较小体量上获得明显增长。2)多家发力非传统烘焙渠道。今年由于下游传统烘焙渠道受到疫情影响,各品牌开始拓展更多非强势渠道以获增量。立高、高贝针对餐饮、商超客户推出相应产品,如立高在餐饮渠道推出菠萝包、羊角包、芝士牛肉卷等熟制品,高贝在商超渠道推出鲜花酥饼、咖啡海盐包、老婆饼、菠萝包等新品系列。我们认为,品类创新能力为企业获得持续增长的动力之一,同时也需要渠道与供应链优势相匹配,综合龙头更具备持续发展的优势。冷冻烘焙龙头在区域和渠道扩张的时候会受到各渠道、各地区强势品牌干扰,而由于龙头更具备规模优势,市场响应速度更快,在烘焙行业受疫情影响减弱后,龙头有望获得更快增长。

5、行业评级及投资策略:

整体来看白酒行业稳健向好的趋势不变,次高端逻辑持续兑现;大众品情绪最悲观时点已过,估值回落后龙头企业的投资价值凸显,基于此我们维持食品饮料行业评级为“推荐”。

白酒:

推荐贵州茅台、洋河股份、今世缘、古井贡酒、泸州老窖、山西汾酒、伊力特、口子窖、五粮液、金徽酒等。

大众品

:

推荐百润股份、安琪酵母、洽洽食品、伊利股份、海天味业、青岛啤酒、中炬高新。

短期推荐:

洋河股份、山西汾酒、百润股份。

6、风险提示:

1)疫情影响餐饮渠道恢复低于预期;2)宏观经济波动导致消费升级速度受阻;3)行业政策变化导致竞争加剧;4)原材料价格大幅上涨;5)重点关注公司业绩或不及预期;6)食品安全事件等;7)文中所引用资料及数据如与公司公告不一致,以公司公告为准。

一、行业回顾

本周一级子行业中食品饮料跌幅

0.76%

,跑赢上证综指(

-1.22%

)

1.98

个百分点。

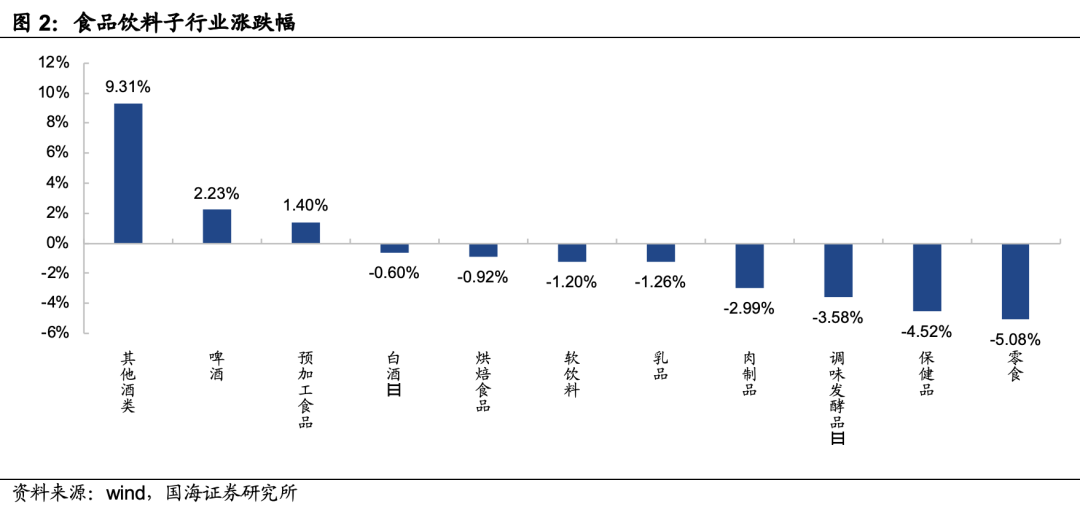

各细分行业中其他酒类、啤酒和预加工食品涨幅最大,分别上涨

9.31%

、

2.23%

和

1.40%

;零食跌幅最大,下跌

5.08%

,其次跌幅较大的是保健品和调味发酵品,跌幅分别为

4.52%

、

3.60%

。个股方面,百润股份(

29.38%

)、迎驾贡酒(

9.98%

)、燕京啤酒(

9.61%

)、皇氏集团(

9.35%

)、兰州黄河(

8.25%

)和梅花生物

(6.69%)

等领涨。

二、高端酒价格跟踪数据

贵州茅台:飞天茅台整箱/散瓶批价分别为3090/2780元,环比前一周分别+20/+50元。

茅台批价本质是供需问题,茅台酒消费、投资、收藏需求强劲,终端动销供不应求是批价持续攀升的核心原因。飞天茅台批价早在2021年初开箱政策之前就涨到约2800元左右(箱茅),这成为上一轮飞天的供需平衡点,且2020年Q4箱茅批价始终徘徊在2800左右。随着2021年初拆箱销售政策的出台,整箱价格一路走高,在2021年7月一度冲上3800元左右;而2021年下半年随着旺季来临公司加大中秋发货、座谈会影响渠道和黄牛出货、拆箱政策边际逐渐放松等影响,茅台批价趋势回落,2022年春节回到2800元左右水平。我们认为,茅台酒的需求一直较为平稳,前期价格暴涨主因2021年上半年发货量少(公司及省内发货量均少),而茅台酒的送礼、收藏、投资等需求主要集中于原箱上,所以供需失衡导致价格失真。而整箱回归后,随着需求回归常态、供给增加,散瓶与整箱之间的差价将继续缩小,预计中长期批价维持在2500-3000元左右波动。

五粮液:八代普五批价980元,环比持平。