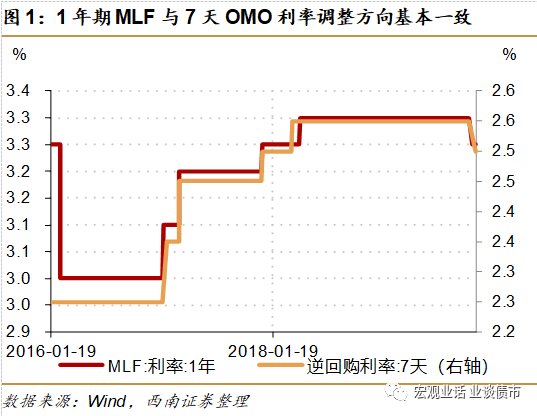

继11月5日央行下调MLF利率之后,今日央行再度下调了7天OMO利率5bps,市场对央行进一步宽松的预期有所升温。但从以往经验来看,这次OMO利率调降更多是对MLF利率调降的跟随。从历史上看,1年期MLF与7天OMO利率稳定的保持在75bps,两个利率调整节奏基本一致,背后隐含着央行对利率曲线管理,也就是央行保持合意利差稳定的诉求。因此,不应对本次下调OMO利率过度意外,更重要的是未来政策利率走向和节奏。

逆周期政策发力,降低实体融资成本压力依然较大意味着央行货币政策将保持宽松,MLF依然有下调空间。但短期MLF下行节奏存在不确定性,需要观察未来的通胀、经济形势。在外部利率下降速度放缓,政策无意引导流动性过度宽松情况下,年内是否继续调降利率需要继续观察。而考虑到MLF利率低于同期限市场利率,而OMO利率高于同期限市场利率,下一次利率调降依然更可能从MLF开始。因此MLF利率依然是未来央行操作的重点,也是观察货币政策信号的重点。短期

来看,央行加大公开市场资金投放并调低利率,显示对流动性呵护的态度,这将对债市带来利好。但未来地方债放量带来社融增加,对流动性冲击风险依然存在,因而对于交易盘来说依然需要注意安全边际。

11月18日,央行公开市场业务交易公告,开展1800亿元逆回购操作,由于当日无逆回购到期,因而央行净投放1800亿元。

并且利率为2.5%,较前值回落5bps。

从历史经验来看,1年期MLF利率与7天OMO利率调整方向和幅度基本一致

。

虽然二者在变化时序上存在先后,但是自2016年3月以来二者变化方向和幅度基本一致。

1年期MLF利率与7天OMO利率的利差保持在75bps这个水平。

这背后反应的是央行对利率曲线的管控,

或许在央行看来,1年期MLF与7天OMO的利差在75bps为合意的水平,对应的利率曲线斜率也是合意的。

因而本次央行调降OMO利率更多是对MLF利率下行的滞后确认。

2

央行处于降息周期内,但节奏存在变数,年内MLF利率是否会继续下调存在不确定性

从降成本的角度来看,央行会将货币政策操作重心放在MLF利率上,会先动MLF利率,再动OMO。

因而我们看到央行在11月5日下调1年期MLF利率5bps后,在11月8日央行跟随下调OMO利率5bps。

因此观察货币政策变化需要重点关注MLF利率。

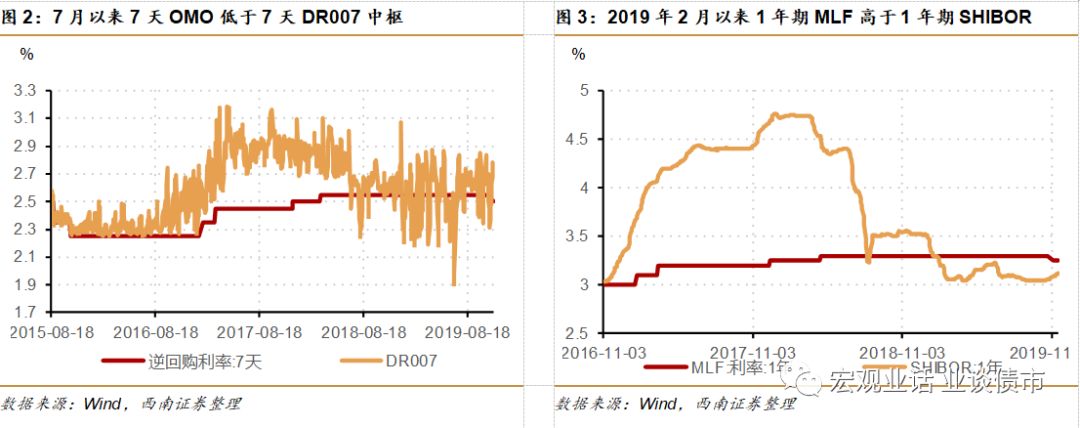

此外,当前MLF利率依然高于同期限的市场利率,而OMO利率低于同期限的市场利率中枢。

7月以来DR007利率中枢为2.6%,要高于7天OMO 5bps。

而自2019年2月以来1年期MLF均要高过1年期SHIBOR。

从这个角度也能看出,央行货币政策操作重心将放在MLF上,OMO主要是跟随MLF调整。

MLF反应的货币政策信号意义更强。

展望后市,央行在3季度货币政策执行报告中删除“闸门”的表述,并表示要加强逆周期调节力度,因而总体货币政策基调依然偏宽松。

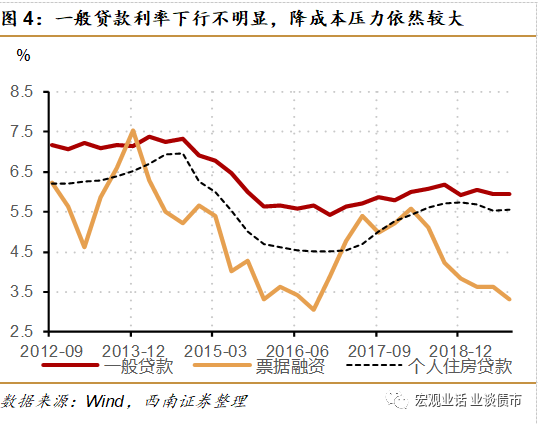

考虑到稳增长压力继续存在,实体融资成本下行不明显,3季度一般贷款加权平均利率上行2bps。

因而需要央行继续下调MLF利率来引导LPR利率下行。

虽然央行货币政策以国内为主,但是外部均衡也需要兼顾,全球央行开启一轮宽松浪潮也加大了央行跟随进一步下调利率的可能。

MLF利率将逐步下调,但节奏上依然存在变数,年内

MLF

利率是否会继续下调存在不确定性。

11-12月通胀将继续攀升,年内是否继续降息依然存在不确定性,需要继续观察。除了通胀外,也许观察实体经济走势,如果短期内实体经济下行压力加大,则不排除央行继续年内继续降息。

流动性量宽价降,打开短端利率下行空间

。央行净投放1800亿7天逆回购,并且下调利率5bps,量价同时宽松,保持流动性充裕。宽松的流动性供给,打开了短端利率下行空间。

流动性宽松对长端利率的利好加强。

债市在9-10月经历了不小调整,10年国债上行了30bps左右。但从进入11月,长端利率有所下行。这一方面是市场对通胀上行的预期已经修正完毕,其次10月货币金融、经济数据的回落也给了债市在情绪面上的提振。因此往前看,长端利率继续上行的空间有限。而央行保持流动性宽松,短端利率下行,资金面改善对债市的利好有所加强。但在社融增速见顶之前,债市依然难有趋势性行情,因而对于交易盘来说依然需要注意安全边际。

首席分析师 杨业伟

执业证书编号:

S1250517050001

分析师 张伟

执业证书编号:

S1250519060003

西南证券股份有限公司(以下简称“本公司”)具有中国证券监督管理委员会核准的证券投资咨询业务资格。

本公司与作者在自身所知情范围内,与本报告中所评价或推荐的证券不存在法律法规要求披露或采取限制、静默措施的利益冲突。