[ 导读 ]

上海自持住宅用地盘点

关注上海房地产市场的人应该对「沪九条」这个词不陌生,一年半以前,上海政府发布了「关于进一步完善本市住房市场体系和保障体系促进房地产市场平稳健康发展若干意见的通知」,因其中有九大点对房地产市场的调控措施,又被媒体称为「沪九条」。

自此之后,上海出让的住宅用地,除极个别区域外,都在出让公告中加上了要求开发商自持 15% 面积的要求,甚至出现了房企竞自持比例的现象,本年 7 月,更是出现了两块纯租赁住宅用地。

长租公寓实景(图片来自网络)

长租公寓实景(图片来自网络)

对于房企而言,这部分地块无法迅速脱手,却极适宜开展时下地产圈的焦点业务——「长租公寓」,为房企提供长期稳定的现金流。下面克而瑞从各个角度为大家盘点这些自持住宅用地,为研判各房企做公寓业务的潜力提供参考。

核心区域获地难,成本定位强关联

自持住宅地块行政区分布表

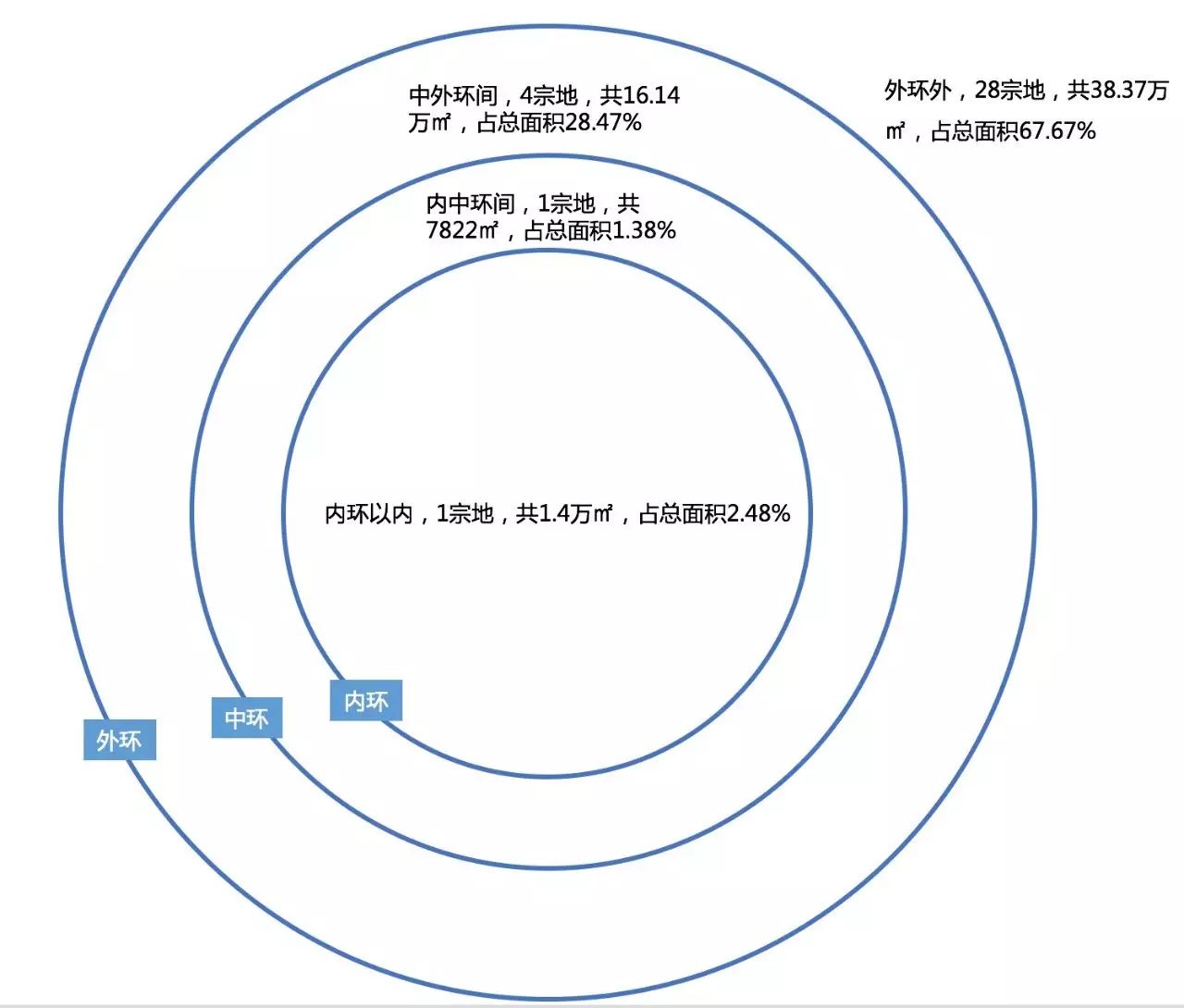

自持住宅地块按上海环线分布情况

数据来源:CRIC,克而瑞咨询整理

从区划维度来看,共有十个行政区涉及自持住宅用地,宝山与浦东分布最广, 分别有87120㎡ 和 88852㎡ ,其次是奉贤、青浦和松江,分别为 40314㎡ , 44193㎡ 和 41191㎡ 。按上海环线划分,位于外环以内的地块面积仅占不到 15% ,而位于中环以内的核心区域的,仅占全部建面的 6% 左右,这些自持住宅用地,大部分都分布在外环以外的郊区地带,若用来布局长租公寓,如何定位及吸引客群是一个大挑战。

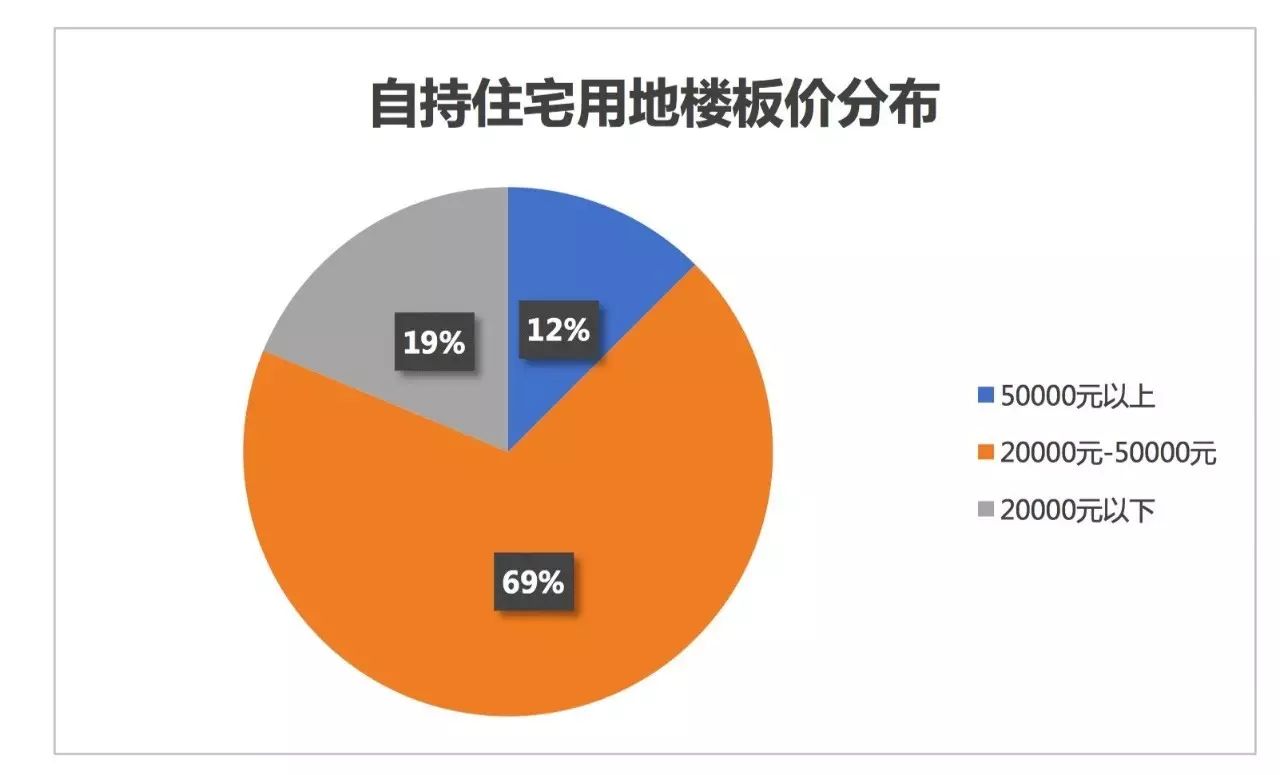

自持住宅地块按楼板价分布情况

数据来源:CRIC,克而瑞咨询整理

从这些地块的拿地楼板价来看,位于 5 万元/㎡ 以上的仅有 4 宗地块,其中单价最高的一宗地块位于闸北区(现静安区)中兴社区,超过 10 万元/㎡ ,由融信取得。

长租公寓实景(图片来自网络)

长租公寓实景(图片来自网络)

该地块位于上海内环以内的闸北不夜城板块,总规划建面 9.89万㎡ ,自持部分为 1.41万㎡ ,地块临近东宝兴路、中兴路、宝山路三个地铁站,交通便利,而周边区域 80㎡ 左右的较新房源租金在 7000-10000 元/月。这块地是于 2016 年 8 月取得的,并已于今年 3 月进入招标阶段,相信会在接下来 1-2 年内落成,若融信以此地块自持部分开展长租公寓业务,产品如何定位将十分值得期待。

另外有 22 宗地块楼板价位于 2 万至 5 万元之间,广布于外环高架附近的郊区区域,为近一年半内拿地的主要成本区间,如首创在青浦区盈浦街道以楼板价 3.11 万元/㎡拿地,其被规划为单价约为 4.1 万元/㎡的禧悦项目,总规划建面超过 6.14万㎡ ,其中有 8758 平米为自持面积,这样的区域适宜开发主流定位的长租公寓。

另外,仅有 6 宗地块楼板价在 2 万元/㎡ 以下,主要在金山、奉贤等地的工业园区,这些地块的自持面积,未来有可能被用来建设定位中低端的蓝领公寓。

碧桂园、中海存量最多,金地单项目体量大

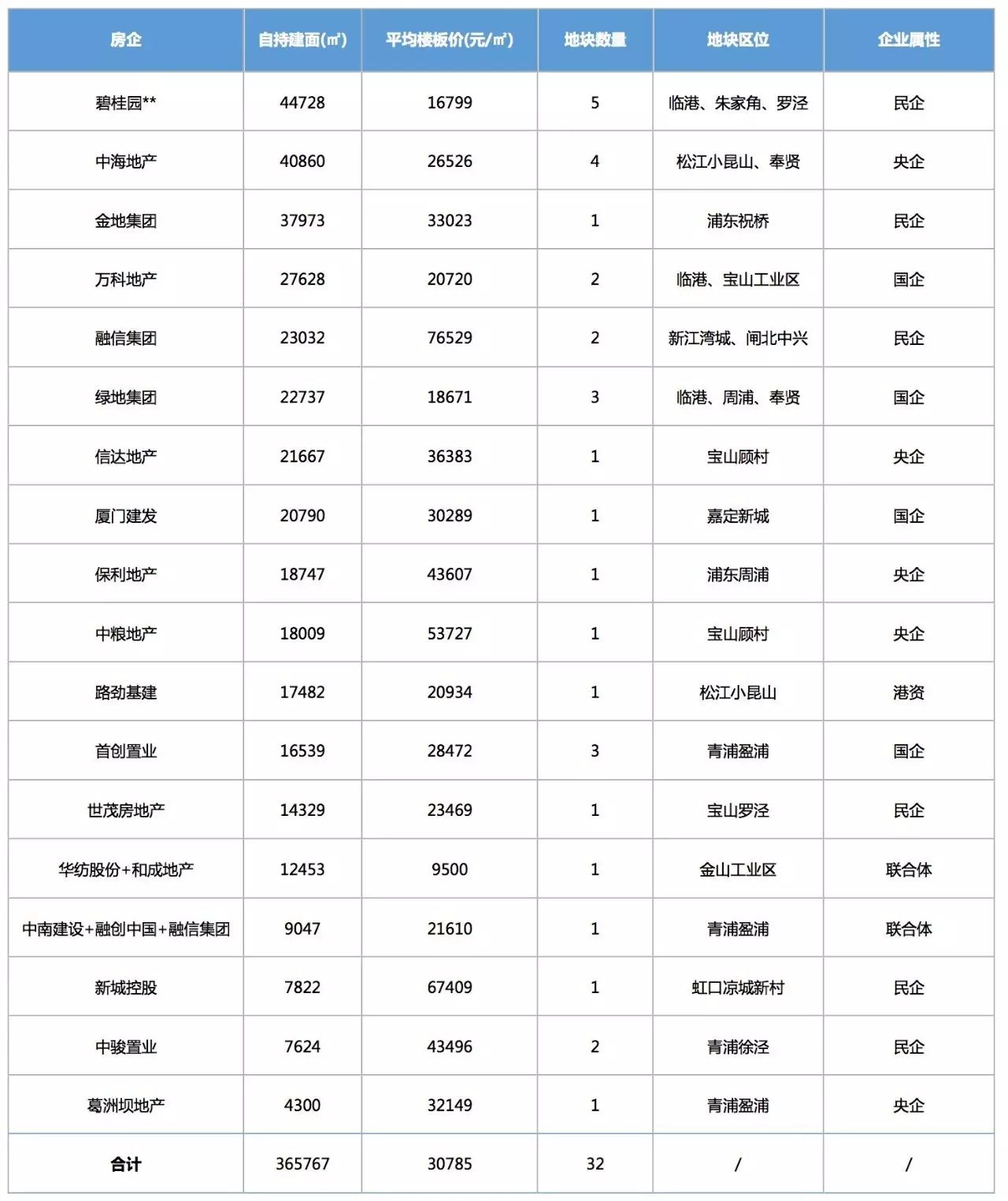

若按照房企来划分,除去两宗纯租赁用地外,共涉及 21 家房企,其中有 8 家企业位列上半年销售金额排行榜 TOP20 之中。

各房企在上海的自持地块统计*

数据来源:CRIC,克而瑞咨询整理

*本表格未包含2017年7月拍出的两块纯租赁用地

**碧桂园其中一宗位于青浦朱家角的地块是与东原地产联合取得

在这其中,碧桂园、中海、金地三家在近一年半内通过公开招拍挂获得的上海自持地块量最大,总建面分别为 44728㎡、40860㎡ 和 37973㎡ 。

碧桂园和中海可归为一类,单个项目自持建面在 1 万㎡左右,而如金地、信达一类,单个项目自持面积较大,主要缘于其单个项目的较大体量。

具体来看,以碧桂园为例,其五宗自持住宅用地,分别位于青浦朱家角、浦东临港、宝山罗泾、奉贤临港,虽皆为外环以外的远郊区域,但若作为公寓用地长期运营,都有一定潜力可挖:

浦东临港地块位于临港南汇新城,靠近地铁 16 号线滴水湖站,周边既有海洋、海事大学等教育资源,又有芦潮港、洋山港及涉港口物流的产业支撑,可以为长租公寓提供足够的客群;

奉贤临港的两宗地块,位于临港奉贤园区内,有充足的物流、重工业产业人群支撑;

宝山罗泾地块临近地铁 7 号线美兰湖站,周边遍布着制造业企业;

青浦朱家角地块,位于青浦新城,周边既规划有地铁17号线淀山湖大道站,又有丰富的旅游资源。

今年 5 月,碧桂园上海区域宣布成立长租公寓事业部,在存量资产时代,相信未来碧桂园有足够的动力盘活这些闲置的自持资产。

长租公寓实景(图片来自网络)

长租公寓实景(图片来自网络)

值得一提的是,涉及的 21 家房企中,碧桂园、金地、绿地、万科、中骏、保利、东原都已有长租公寓发展规划或已有长租公寓落地项目,而未有计划的房企,未来也不排除有计划的进入这一风口市场或与品牌运营商合作进入。

纯租赁成为新风向,国企央企空间大

2017 年 7 月上海在浦东张江和嘉定新城首次推出纯租赁用地,并由当地开发企业以底价竞得。

上海首批纯租赁用地招拍详情

数据来源:CRIC,克而瑞咨询整理

纯租赁用地成本低廉,政府目前也鼓励当地开发企业和市属国企运营租赁用地,以嘉定新城地块为例,由政府推出的纯租赁用地,楼板价仅 5950 元/㎡ ,周边新房价格高达 49000 元/㎡ ,而由非上海的国企厦门建发于 2016 年 6 月竞得的区域内住宅用地楼板价高达 30289 元/㎡ ,纯租赁用地的规划建面更高达住宅用地自持部分的三倍有余,若这两块地都用来建设长租公寓项目,纯租赁用地在成本和规模上都有绝对竞争优势。

长租公寓实景(图片来自网络)

因此纯租赁用地的出现,一定程度上改变了公寓市场的格局,这对于上海各开发区的开发方和上海市属房企来说,既是一个以二折甚至更低的低价拿地的机遇,也是一个考验其长期运营能力的挑战。

上海第二批纯租赁用地详情

数据来源:CRIC,克而瑞咨询整理

伴随着政策的支持,纯租赁用地将会是后续政府调控房价和发展租赁市场的利器,仅在 9 月,上海就计划于 22 日分别在浦东北蔡、长宁古北、浦东南码头、徐汇漕河泾地区推出总规划建面超过 20 万 ㎡ 的纯租赁用地,相比第一批的两块地,位置更佳,相信前期受惠方大概率仍是以市属房企、当地开发主体、国企、央企为主。

又如近期的张江科学城规划,科学城未来会新增 920 万 ㎡ 住宅建面,其中 9 成约 890 万 ㎡ 用于租赁住宅,当租赁用地成为一种趋势和常态后,现有的租赁市场竞争格局可能会被改变,国字头房企将会成为租赁市场的主力军。

丨 地产创新研究之「长租公寓」系列 丨

政策解读

1. 租售同权,这五类人最受益!

2. 政策暖风频吹,群雄纷起,长租公寓鹿死谁手?

3. 公寓对房地产开发商价值几何?

4. 地产人适合干长租公寓吗?

5. 怎么办?公寓的小船没准说翻就翻!

6. 风口之后,房地产创新业务发展大猜想

模式研究

1. 除了商业模式,蓝领公寓还有一项梦想实现模式

2. 预测2017年公寓走向?姐夫对长租公寓的八大猜想

3. 产品为王或许是当下长租公寓市场的突破口

4. 2016年公寓市场,让改变发生!

5. 世界是你们的,但你们属于长租公寓

6. 从美国经验看国内长租公寓发展模式

7. 图说 | 长租公寓ABS新玩法

8. 中国一线城市租金回报率1.5%,其实并不低

企业聚焦

1. 旭辉「房地产+」版图扩容,发力教育和长租公寓领域

2. 华住酒店集团再度出手,亿元级投资背后的逻辑

3. 95%出租率,这家公寓不仅获得58同城的投资,还与多家企业达成战略合作

4. WeWork 又推出共享公寓:WeLive

长租公寓监测月报

7月刊 5月刊 3月刊

微信公众号 克而瑞咨询 | 微信号 criczixun

合作及业务联系:[email protected]

欢迎转发