上周美元指数迎来久违上涨,主要得益于全面超预期的非农数据。7月新增就业人数20.9万人,显著高于预期的18万人;失业率为4.3%,低于上月的4.4%,持平近16年最低水平;同时,劳动参与率也回升至62.9%,好于上月的62.8%;平均时薪同比增速为2.5%,与上月持平,但好于预期。7月非农数据全面超预期,为接下来公布的其他数据开了个好头。其中,薪资增速的稳定,部分打消了投资者的担忧,这或意味着通胀水平也会保持稳定。如果非农数据能继续维持当前的水平,美联储9月启动缩表就较为确定。至于加息,可能要等到通胀数据持续回升后再进行了。

与美元走势完全相悖的是英镑,上周英镑大幅下跌,不仅因为美元回升,更因为英国央行会议上表现出来的鸽派态度。虽然英国央行在上周的会议上宣布按兵不动符合市场预期,但超预期的是央行的态度。英国央行在宣布按兵不动的同时,还大幅下调了2018年经济增速预期至3%,较5月份时候预测值下滑0.5个百分点。并且,央行委员投票支持利率不变的比例为6-2,而不是市场预计的5-3。

相对于其他非美货币的纷纷走跌,欧元上周是一个特例,主要是因为欧元区经济数据表现较好。上周公布的欧元区7月CPI同比为1.3%,没有继续回落。二季度欧元区GDP增速也达到2011年一季度以来的最高增速。所以欧元小幅上涨,已经接近1.18的水平。

近期美元、欧元和英镑的走势变动,与其经济基本面的表现非常相关,各央行的决策也依据经济表现来制定。上周英国央行没有成为继加拿大央行之后,成为加入紧缩阵营的第三个央行,主要是因为通胀水平的回落。而欧元区通胀水平的稳定也存在隐忧:推动欧元区CPI上涨的主要因素依然是油价,其能源品价格增速达到2.2%,这显然与7月上涨了17%的油价有直接联系。

在当前的水平,我们可以考虑重新评估主要货币的相对价值:投资者对美元的过度悲观可能因为不大的利好而扭转,超预期的非农数据或将开启美元回升之路;欧元当前位置可能已经过高,通胀的不确定性、企业信贷增速的疲软、各成员国经济的分化依然会制约欧央行收紧货币政策的步伐,而美联储还在紧缩的路上。我们提示短期内欧元下跌的风险,目前不妨降仓观望。

海外政策追踪

特朗普欲启用301法案,可能又是一个嘴炮

特朗普签署对俄制裁法案,资本市场平静或将打破

英国央行按兵不动,鹰派阵营收缩

经济基本面分析

非农数据全面超预期,9月缩表大概率来临

美国通胀增速符合预期,个人收入环比零增长

欧元区经济略好于预期,欧央行年内继续宽松

大类资产走势回顾

超预期非农助力美元上涨,英央行鸽派言论打压英镑

油价波动,金价下跌

美股表现分化,欧股全面上涨

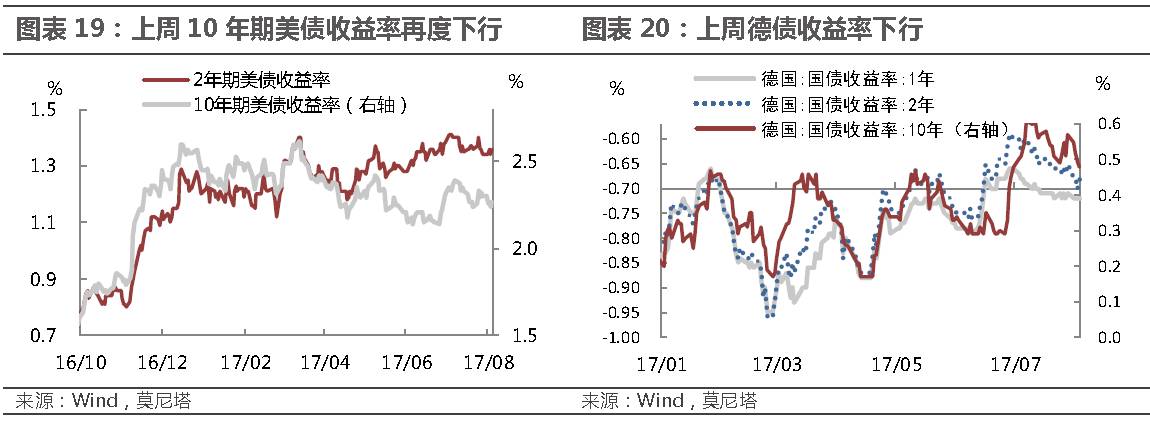

美债收益率再跌破2.3%,欧债收益率有上行压力

据8月2日路透社消息,一名美国政府高级官员表示,特朗普或最快或于本周内宣布对中国发起贸易调查,发起的理由正是其竞选时曾经提到的301条款。该官员还透露,特朗普正考虑让美国贸易代表伯特•莱特希泽主导这一调查,此人正是当年参与对日本出口调查的贸易代表,也是强硬的贸易保护主义者。如果他来发起调查,则大概率会对中国实施制裁。

301条款出自美国《1974年贸易法案》,授权总统对贸易对手方发起调查并进行磋商,如果确认不公平行为的存在,则总统(贸易谈判代表)有权采取包括提高关税在内的报复性措施。该条款经过多次修订后,增加了针对知识产权的“特别301条款”,这也是最有可能被特朗普利用的筹码之一。不过近期特朗普对中国的指责,更多的是钢材倾销以及贸易顺差过大。

鉴于近期特朗普连发推特指责中国,该消息确实有可信度,但并不意味着真的就会执行。就算真的展开调查,最后也难以实施类似于大范围征收关税等杀伤力较大的惩罚。因为这不仅对美国经济不利,还会遭到中国的报复。另一方面,中美“百日计划”刚取得初步成果,还有可能升级为“一年计划”,特朗普若在这个节骨眼上再发起贸易战,势必会遭到国会反对,也是给自身信誉抹黑。我们认为,这很可能又是特朗普的一个“嘴炮”,用以将市场注意力从医改方案失败事件中转移出来。投资者可以保持关注,但不用“期待”会有太大的惊喜。

美国总统特朗普8月2日签署了一项针对俄罗斯、伊朗和朝鲜三国的制裁法案,使之正式生效成为法律。随后俄罗斯总理梅德韦杰夫指出,美国此举相当于向俄发动“全面贸易战”。事实上,特朗普本人对这项法案并不满意。他认为法案存在“严重缺陷”,损害了美行政部门在对外谈判交涉方面的权威,降低了总统为美国争取利益时的“灵活性”。梅德韦杰夫则直接用“无能”(Impotence)来形容特朗普团队,认为他们面对国会毫无自主权。并表示会采取相应的报复措施。

依照俄罗斯的脾气,美俄之间难免爆发贸易战争,其影响不限于两国,很多国家都认为该法案会对经济产生不小的影响。因为美国可能对投资俄国向欧洲输油管道的人员采取资产冻结等措施,欧盟官员担心这可能威胁到欧洲能源安全。也正因此,欧盟在此前的几轮制裁中表现出了消极的情绪,这也会继续影响美国国会的执行力。如果制裁措施较为严厉,并引起俄罗斯的强烈反对,甚至再次牵扯出特朗普“通俄门”事件,当前市场的过度平静可能就会彻底被打破了。

8月3日,英国央行召开了最新的货币政策会议,英国央行货币政策委员会以6-2的比例维持基准利率0.25%不变,以8-0的比例维持资产购买规模4350亿英镑不变。不仅如此,英国央行还下调了2018年英国经济增速预期至3%,较5月份时候预测值下滑0.5个百分点。英国央行的鸽派态度明显,这与此前市场预期并不相同,因为通胀压力较大,市场普遍预期英国央行可能很快就会采取紧缩政策。

英国央行认为,7月份通胀同比增速回落0.3个百分点至2.6%,物价压力已经有所减轻。此外,零售销售和消费者支出等指标也都出现了走软迹象,英国经济增速或放缓。这次会议决议的投票结果也与市场预期不同,市场预计投票结果为5-3,而以卡尼为代表的鸽派阵营依然强大。决议公布后,英镑快速下跌。

英国央行没有成为继加拿大央行之后加入加息阵营的另一个央行,主要是因为通胀水平的回落。目前全球通胀水平普遍出现了一轮回调,所以各大央行都放缓了紧缩的脚步。我们建议投资者更多关注英国央行和欧央行,一旦它们开始行动,其影响可能大过已经加息多次的美联储。

8月4日,美国公布了最新的非农就业数据,数据表现全面超预期。7月新增就业人数20.9万人,低于上月的23.1万人,但显著高于预期的18万人;失业率为4.3%,好于上月的4.4%,持平于5月的水平;同时,劳动参与率也回升至62.9%,好于上月的62.8%;平均时薪同比增速为2.5%,与上月持平,但好于预期(图表 3,图表 4)。

7月非农数据全面超预期,为接下来公布的其他数据开了个好头。数据公布后,美元快速回升,而黄金和欧元则大幅下挫。在公布的数据中,薪资增速的走势最受关注。美国平均时薪增速自今年2月达到2.8%的高位后就不断回落,市场普遍预期7月薪资增速会回落至2.4%,但实际数据表现稳定。由于薪资增速与消费支出紧密联系,并影响后期的企业生产和投资行为,更重要的是,通胀走势也与之高度相关,所以该数据是美联储重点关注的指标。7月薪资增速虽然超预期,但也没有出现加快增长的势头,所以美联储的货币政策决议可能继续偏谨慎,可能要等到通胀数据持续回升后再进行下一次加息。不过当前的非农数据已经对9月缩表提供了足够的支持了。

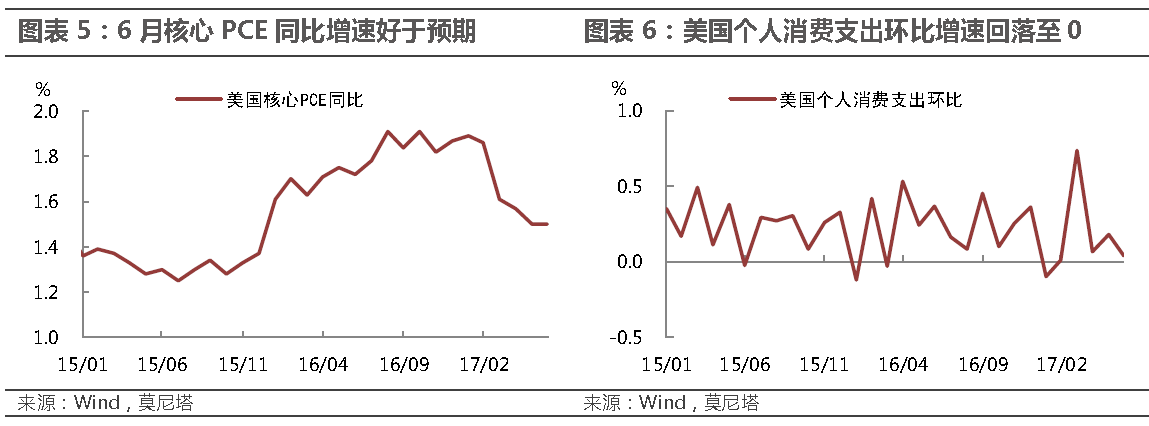

上周二晚间,美国商务部公布了6月PCE物价指数,6月核心PCE物价指数环比为0.1%,持平预期和前值,同比增速达到1.5%,好于预期,前值也从1.4%上修至1.5%(图表 5)。核心PCE物价指数是美联储非常关注的指标,该指标的稳定意味着美联储进一步收紧货币政策的阻挠较小。不过,同时公布的6月实际个人消费支出环比为0%,是去年11月以来的最低水平,个人收入环比同为零增长(图表 6)。好在上周公布的7月平均薪资同比增速保持在2.5%,环比增速维持在0.3%,或将略微打消投资者对收入增速的忧虑。

上周欧盟统计局公布了欧元区二季度的GDP数据,同比达到2.1%,为2011年一季度以来的最高水平。7月欧元区各国PMI数据略有回落,但依然维持在较高水平。欧盟统计局还公布了最新的通胀数据,欧元区7月CPI同比为1.3%,符合预期,且与前值持平(图表 7,图表 8,图表 9,图表 10)。推动CPI上涨的主要因素依然是油价,能源品价格增速达到2.2%;而非能源产品价格涨幅依然较低,为0.5%。7月份布伦特油价从45美元/桶,一路上涨了17%至53美元/桶,对能源产品的价格拉动作用明显。不过,值得欣慰的是,欧元区核心CPI同比也达到1.2%,好于预期,持平于三月份的四年新高。核心通胀的稳定,证明了欧元区的增长较为稳健,通胀回升并非完全由油价驱动。最新的数据显示出,欧元区经济继续稳定复苏。

欧洲央行行长德拉吉在上次货币政策会议上表示,欧元区通胀尚未达到可自我持续的水平。欧洲央行管委Lautenschlaeger也表示:在恰当时机逐步退出宽松货币政策非常重要,而这有一个重要前提,就是通胀需要基本回升至2%水平,而现在还远远不够。基于欧央行的态度和今天较为稳健的数据,我们可以维持原先的判断,即欧央行年内大概率会继续贯彻当前的货币宽松政策,但欧洲央行逐渐收紧货币政策的大趋势不会改变,可能明年就会开始行动。

美元指数上周迎来了久违的上涨,从周初的92.8上涨至93.5,周环比涨幅为0.15%(图表 15)。美元的上涨主要得益于整体超预期的非农数据,因其涨幅几乎全部来自于上周五非农数据公布后的时段。相比之下,非美货币普遍下跌,但欧元继续上涨,因上周公布的欧元区GDP和通胀数据均表现良好,欧元兑美元环比上涨0.2%,接近1.18。在英国央行鸽派信号的影响下,英镑上周下跌幅度较大,环比下跌0.75%至1.30(图表 11,图表 12,图表 13,图表 14)。

上周原油市场多空消息参半,利好消息是美国原油库存下降和钻井数略有回落,利空消息是7月产量和出口量增加以及美元上涨,原油价格震荡走平。上周WTI原油期货报49.58美元/桶,环比下跌0.26%;布伦特原油期货报52.6美元/桶,环比上涨0.23%(图表 15)。下周将迎来EIA、OPEC和IEA三大原油市场月度报告,值得重点关注。

黄金因美元上涨而出现明显调整,上周COMEX黄金报收1258.5美元/盎司,环比下跌0.8%(图表 16)。我们上周就提示了黄金短期缺乏进一步上行动力,目前依然维持该判断,本周黄金可能震荡下跌。

上周美股整体回落,但道指和其他指数出现分化,道琼斯工业平均指数上涨1.1%,标准普尔500指数下跌0.1%,纳斯达克综合指数下跌0.7%(图表 17)。纳指的下跌是前一周的延续,因亚马逊盈利远逊于预期。上周良好的非农数据和特斯拉季报好于预期均带动了股指回升。

上周欧股全面上涨,英国富时100指数、法国CAC40指数、德国DAX指数和意大利ITLMS指数分别上涨2.0%、1.4%、1.1%和2.3%(图表 18)。欧股的上涨主要是因为超过60%公司公布的季报业绩超预期或符合预期,同时较为鸽派的英国央行也提供了一定助推作用。

上周初美债收益率下行较快,周五的非农数据稍微扭转了该势头,2年期国债收益率全周上行2bp,但10年期美债收益率依然录得下行,环比下行3bp,收于2.27%(图表 19)。上周德国国债收益率下行,2年期和10年期德债收益率分别下行1bp和3bp(图表 20)。如果后期欧洲经济数据表现良好,欧债收益率还有上行压力。