来源:

暴财经(

ID:icaijing123)原创

,本文已获转载授权

。

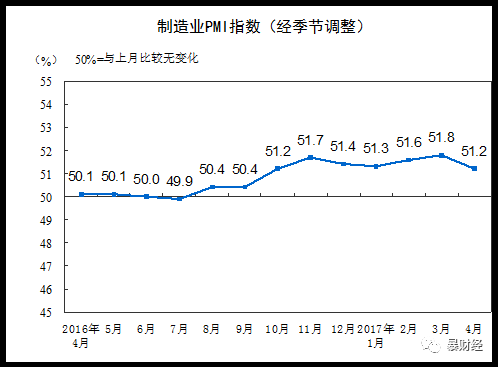

最近,国家统计局公布了4月份的PMI数据。数据显示,尽管PMI仍然保持在荣枯线以上,4月份录得51.2,但是相较于上个月回落达0.6,且和市场预期的51.7也有较大差距。

消息一出不少分析人士都对二季度中国经济的增长前景有一丝丝的忧虑。

不过就在我们盯住PMI等以制造业为主的经济数据,试图以此来衡量和预判中国经济的发展趋势时,

纽约联邦储备银行的经济学家

亨特·克拉克和哥伦比亚大学教授哈维尔·萨拉·马丁共同发布的一份研究报告,却显示或许我们远远低估了中国经济的发展形势。

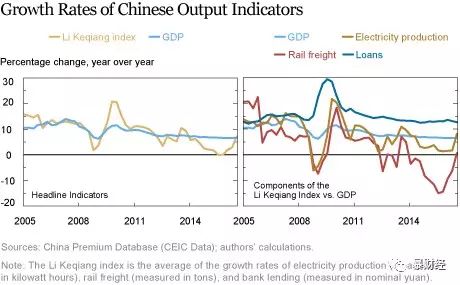

纽约联邦储备银行的专家们之所以要研究中国经济发展形势是否被低估是因为,此前不少外国分析机构根据

耗电量、铁路货运量和银行贷款发放量结合起来推测出的经济发展数据和我国官方的GDP增长数据不太符合,他们主要得出的结论都是认为中国经济或许没有官方公布的数字那么抢眼。

然而,

就像纽约

联邦储备银行专家们提出的问题一样,上述机构根据

耗电量、铁路货运量和银行贷款发放量三项指标推算的经济增长模型存在几个比较大的问题,很可能会对预测中国经济增长状况产生重大误判!

第一,随着中国经济不断转型升级,经济结构不断调整,传统的耗电量、铁路运输等数据已经不能再按照十几年前的计算模型来分析。

第二,此前外国分析机构几乎无法提供有效的令人信服的权重分配方案在

耗电量、铁路货运量和银行贷款发放量之间,换句话说就是

耗电量、铁路货运量和银行贷款发放量之间孰重孰轻很难做出衡量。

如果上面两个问题不加以解决,分析出的结果,对于中国经济的研判很可能是风马牛不相及的!

那么究竟该如何解决

耗电量、铁路货运量和银行贷款发放量三者的权重问题,又能尽可能保持独立性分析(少用官方的数据)呢?

纽约联邦储备银行的专家们给出了一个十分新颖别致的解决方案。

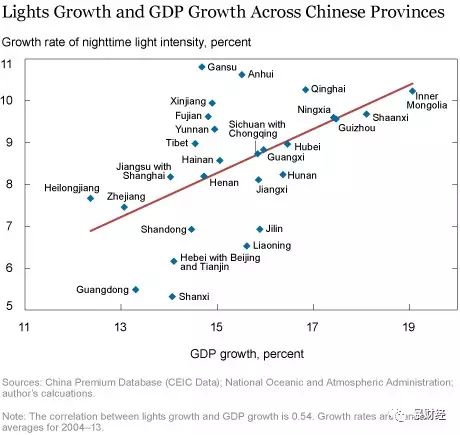

他们采用不同省份的夜间灯光(密度)数据变化来作为一个重要的参考依据,来调整

耗电量、铁路货运量和银行贷款发放量之间的权重模型,并进而推测中国经济的发展趋势。

在

纽约联邦储备银行的分析模型中,专家们还细心的把

天气、科技进步对于灯光的变化干扰考虑进去,试图尽可能的还原经济增长的真实情况!

具体分析过程比较艰涩和专业了,暴哥直接给出纽约联邦储备银行的结论:

1)权重变化:

根据夜灯回归分析,银行贷款增长应该比铁路货运数据的权重多6到8倍,而电力数据的权重则在两者之间。

2)三张图:

第一张图是从卫星拍摄的长期跟踪的中国夜间灯光变化图:

从图上,可以看出夜间灯光越亮的地方经济发展相对趋势越好。

第二张图是不同省份夜间灯光(密度)增长变化和GDP变化的对比图:

可以看到,基本上把所有省份的数据归纳之后,会得出一条线性的曲线,这表明夜间灯光密度增长的变化和GDP的增长呈现出清晰的正相关线性关系。

第三张图就是以

夜间灯光(密度)增长变化为依据,把

耗电量、铁路货运量和银行贷款发放量权重调整之后的GDP预测模型图。

不难发现,

纽约联邦储备银行的分析模型得出的GDP增长情况和官方公布的GDP数据高度拟合!

最令人意外的是,从2008年左右开始,预测模型得出的GDP增长率都在官方公布的GDP数据之上,且尤其是近两年,预测模型竟然显示我国的经济走向已经摆脱了L底的底部,向上翘的趋势非常明显!